其他频道

一、一周市场综述:

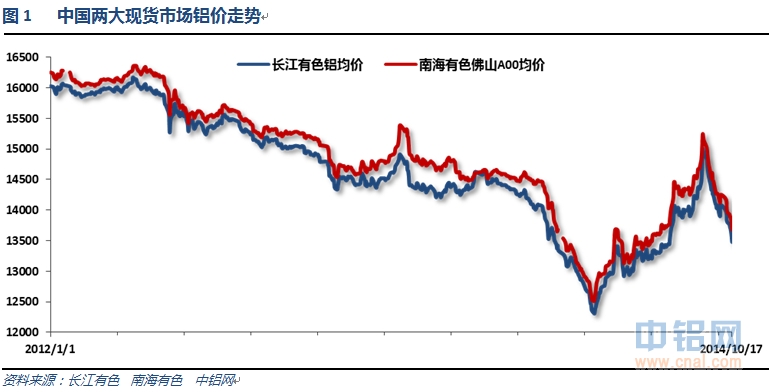

1、一周国内主要现货价格

| 日期 | 长江有色 | 涨跌 | 南海有色 | 涨跌 |

| 2014/10/17 | 13490 | -120 | 13690 | -120 |

| 2014/10/16 | 13610 | -80 | 13810 | -80 |

| 2014/10/15 | 13690 | -40 | 13890 | -10 |

| 2014/10/14 | 13730 | -50 | 13900 | -40 |

| 2014/10/13 | 13780 | -30 | 13940 | -30 |

铝价本周继续震荡盘跌,连续下跌至13500左右,一个月左右快速回吐三季度涨幅。

2、一周相关期货市场表现

| 合约名称 | 开盘 | 最高 | 最低 | 收盘 | 涨跌 | 幅度 |

| 沪铝现货合约1411 | 13680 | 13845 | 13500 | 13560 | -160 | -1.17% |

| 沪铝主力合约1412 | 13705 | 13870 | 13540 | 13600 | -135 | -0.98% |

| 伦铝电3 | 1930.00 | 1977.25 | 1893.50 | 1965.50 | 28.50 | 1.47% |

| 美元指数 | 85.91 | 86.01 | 84.47 | 85.21 | -0.62 | -0.72% |

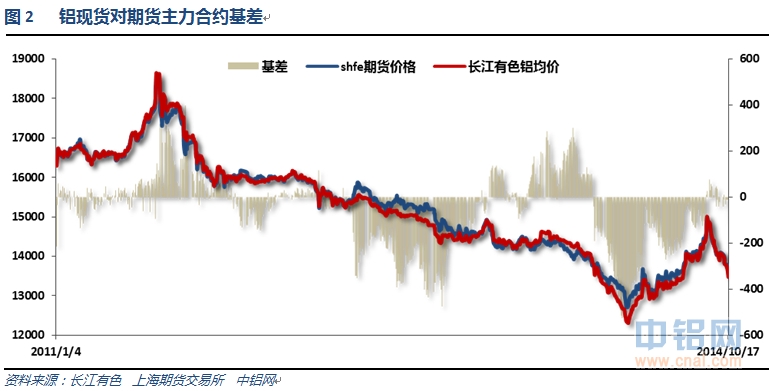

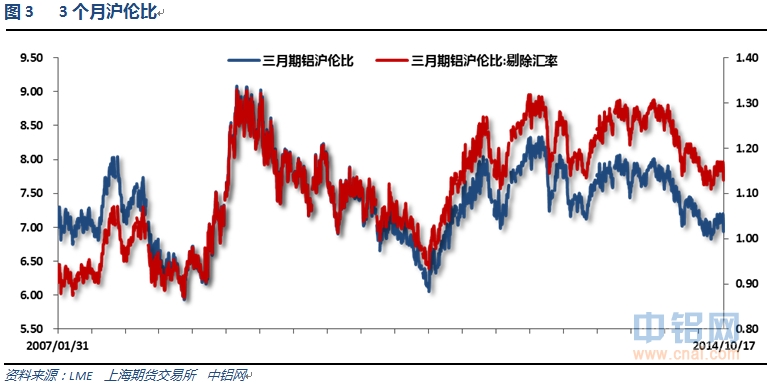

期现货价格集体回落,期货合约换月过后期现货基本平水;周末夜盘伦铝大幅反弹,沪铝跟随上涨,沪伦比至7.0之下。

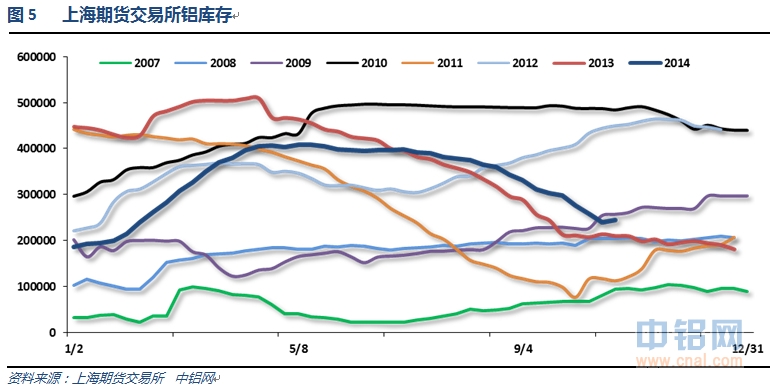

3、每周库存变化

| 日期 | 2014-10-17 | 2014-10-16 | 2014-10-15 | 2014-10-14 | 2014-10-13 |

| 库存 | 4517475 | 4526050 | 4535475 | 4539925 | 4545700 |

| 增减 | -8575 | -9425 | -4450 | -5775 | -8625 |

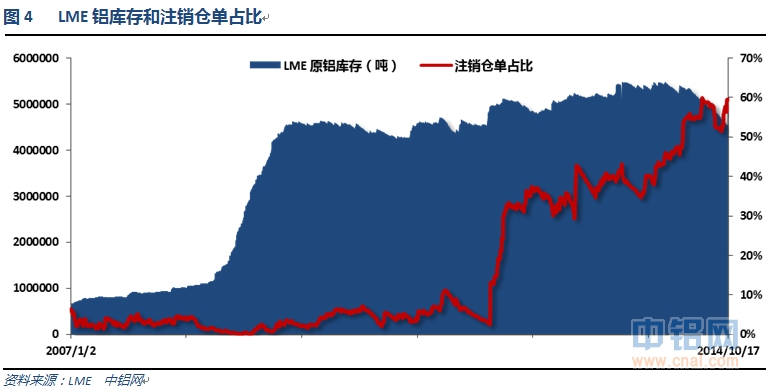

伦铝库存持续下滑,注销仓单占大幅反弹至59%左右

| 日期 | 2014-10-17 | 2014-10-10 | 2014-10-03 | 2014-09-26 | 2014-09-19 |

| 库存 | 245903 | 240169 | 258500 | 277850 | 299572 |

| 增减 | 5734 | -18331 | -19350 | -21722 | -3601 |

上期所铝库存小幅反弹

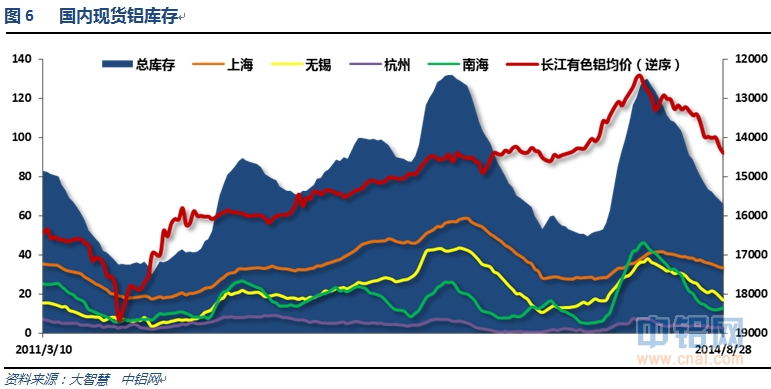

国内现货库存近期持续下降至61万吨左右,去库存仍在继续,但南海地区库存开始回升。

二、一周要闻回顾:

1、据CNBC,美国卫生官员称,美国第二例埃博拉病毒感染者在确诊前一天曾乘坐拓荒者航空公司(Frontier Airlines)1143航班。美国疾病控制中心要求该航班的132名乘客进行埃博拉病毒检测。

美国10月11日当周首次申请失业救济人数26.4万,创2000年4月以来最低,预期29.0万,前值28.7万。美国10月4日当周续请失业救济人数238.9万,预期238.0万,前值从238.1万修正为238.2万。美国10月11日当周首次申请失业金人数四周均值28.35 万,创2000年6月以来最低,前值28.775万。

美国9月工业产出月率+1.0%,为2012年11月以来最大升幅,预期+0.4%,前值由-0.1%修正至-0.2%。美国9月制造业产出月率+0.5%,预期+0.3%,前值由-0.4%修正为-0.5%。美国9月工业产能利用率79.3%,为2008年6月来新高,预期79%,前值由78.8%修正至78.7%。美国9月制造业产能利用率77.3%,预期77.2%,前值由77.2%修正至77.1%。

美联储褐皮书:多数地区联储银行认为经济增长稳健至温和。就业增长速度与上次褐皮书报告一样。更少地区将经济增长描述为“稳健”。价格压力仍然疲软。消费者支出适当上涨。美国大部分地区的消费者开支增速介于略微增加和温和增加之间,也类似于上一份褐皮书。尽管一些报道称一些特定行业的薪资面临上行压力,但许多地区的薪资增速温和。

美联储Bullard:美联储应该考虑延迟结束QE;美国基本面仍然强劲。债券购买计划应该依据经济数据的情况。美联储应该制止通胀预期下滑。若通胀预期下滑,美联储可能希望停止削减购债。如果经济持续走好,那么QE可以在12月全部结束。仍然预计美联储会在2015年第一季度加息在10月的议息会议上,美联储应该“暂停”讨论结束QE。QE相较前瞻性指引是一个更为强大的政策工具。仍预计美国经济增速在3%。

美国10月密歇根大学消费者信心指数初值86.4,为2007年7月来新高,预期84.0,前值84.6。美国10月密歇根大学预期指数初值78.4,为2012年10月来新高,预期74.4,前值75.4。美国10月密歇根大学现况指数初值 98.9,预期98.0,前值98.9。美国1年通胀预期:2.8%,前值:3.0%。美国5年通胀预期:2.8%,前值:2.8%。

美国9月营建许可年化月率1.5%,预期2.7%,前值-5.6%。美国9月营建许可总数101.8万户,预期103.0万户,前值100.3万户。

美国9月新屋开工年化月率6.3%,预期5.4%,前值-14.4%。美国9月新屋开工总数年化101.7万户,预期100.8万户,前值95.6万户。

2、欧洲央行执委Coeure:将在未来数天开始资产购买计划。如有需要,欧洲央行将致力于采取更多的措施。欧洲央行依然处在复苏轨迹上。预计欧元区经济将在第三、第四季度增长。预期12月的新一轮TLTRO认购表现将会比首轮强劲。TLTRO参与度低的部分原因在于欧洲央行资产评估。欧洲央行没有汇率目标。

3、中国9月贸易帐+310亿美元,预期+411亿美元,前值+498.4亿美元。中国9月出口2137 亿美元,前值2084.6 亿美元。中国9月进口1827 亿美元,前值1586.3亿美元。

中国9月出口同比增速15.3%,创2013年2月来最快增长,预期12%,前值9.4%。中国9月进口同比增速7.0%,创2014年2月来最快增长,预期-2.0%,前值-2.4%。今年前三个季度外贸实现逐季好转,这种好的态势预计第四季度还会延续,特别是在出口方面。中国外贸出口先导指数表明,未来两三个月内外贸出口的压力将进一步减轻。

中国9月CPI年率1.6%,创下2010年1月来新低,预期1.7%,前值2.0%。中国9月PPI年率-1.8%,预期-1.6%,前值-1.2%。统计局:从同比数据看,CPI同比涨幅比上月回落了0.4个百分点,一方面,由于去年同月环比上涨较多,抬高了今年的对比基数,致使今年9月的翘尾因素比上月减少了0.7个百分点;另一方面,9月新涨价因素虽有所增加,但仅为1.3个百分点,低于近五年的平均水平。

中国9月实际外商直接投资(FDI)+1.9%,预期-14%,前值-14%。中国9月实际外商直接投资 90.1亿美元,前值72 亿美元。1-9月,中国实际使用外资金额873.6亿美元(折合5381亿元人民币),同比下降1.4%。

中国9月M2货币供应年率+12.9%,预期+13.0%,前值+12.8%。中国9月M1货币供应年率+4.8%,预期+5.9%,前值+5.7%。中国9月M0货币供应年率+4.2.%,预期+6.0%,前值+5.6%。前三季度跨境贸易人民币结算业务累计发生4.82万亿元,直接投资人民币结算业务累计发生7208亿元。中国9月末外汇储备余额为3.89万亿美元,预期4.0095万亿美元,前值3.99万亿美元修正为3.9932万亿美元。

中国9月社会融资规模10500亿元,预期11500亿元,前值9574亿元。中国9月新增人民币贷款8572亿元,预期7500亿元,前值7025亿元。

央行:中国9月末金融机构外汇占款29.4592万亿元人民币,较上月增加11.4亿元。9月份当月外储减少811亿美元,8月份当月外储增加25亿美元,7月份当月外储减少269亿美元。

华尔街日报援引银行业高管称,中国央行将向约20家国有和地区银行注入至多2000亿元资金。

4、据海关10月13日(周一)发布统计数据显示,中国9月出口未锻轧铝及铝材40万吨,1-9月累计出口302万吨,比去年同期增长11.8%。

从2014年年初以来,新疆有色工业主要产品产量持续增长,据统计,今年1~7月,新疆电解铝产量已达227.5万吨,同比增长89.5%,同期内,原电解铝生产大省河南省的电解铝产量是197.8万吨,同比增长2.9%。可见,不论是产量还是增长速度,新疆地区都远超河南,已名副其实的跃居中国原铝生产第一大省(自治区)。日前,新疆已实现电解铝产能437万吨,预计2014年年底可实现601万吨,至“十二五”末,将建成650万吨电解铝产能,铝深加工产能将达到120万吨。新疆铝工业已形成了较为完善的煤-电-冶(电解铝)产业链条,这种链条式发展模式是当今铝电解工业最具优势的发展模式。

印尼矿业部周二公布的数据显示,印尼1-8月铝土矿产量为280万吨,镍矿石产量为390万吨。印尼1-9月的煤炭出口量为2.3476亿吨,同期产量为3.1084亿吨。

三、期货价格分析:

伦铝连续三周阴线迅速回落至1900附近,前期重要支撑位附近,暂时企稳反弹。

沪铝继续震荡盘跌,短期跌势延续。至前期重要支撑位13500附近暂时企稳反弹,上方压力13900。

四、下周铝价分析:

美国经济数据稳健喜人,失业数据持续下降,信心指数稳升,但联储高官近期表态松口,加息预期放缓,美元小幅回落。本周全球恐慌情绪飙升,欧美股市、原油等大宗商品集体跳水。欧元区宽松政策马上开始,欧元区持续走低。而周末中国传言央行向股份制商业银行注水,引发外盘大幅反弹。品种基本面来看,需求旺季已经过去,沪铝供应压力不减,四季度前景惨淡,三季度开始的三个月的涨幅,不到一个月就跌去一半多。国外偏紧国内供需偏宽松的局面料将继续。

盘面上看,伦铝1900附近支撑较强,小幅反弹;沪铝13500附近支撑较强,均跌至重要支撑位附近,此处表现至关重要,若此处无法成功支撑则将奔向前低。

下周市场重要经济数据较多,中国GDP、中美欧各国PMI数据,美国若干经济数据等等,需持续关注。短期市场情绪有所企稳,快速的下跌料有所修复,关注期货盘面上此处沪伦铝的支撑情况。下周铝价有望震荡反弹,仅供参考。

世铝网特约评论员:钮翰辰

(责任编辑:阿发)

此信息仅供参考,据此入市,风险自担!