其他频道

一、行情回顾

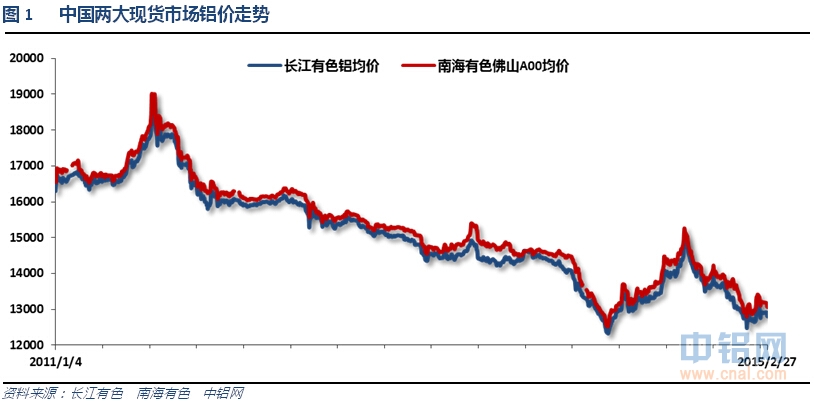

2月因春节假期,开工逐步下降再恢复,且交易日较短,铝价总体呈现围绕13000弱势震荡走势。长江有色现货价格最高13100,最低12680;南海有色现货价最高13410,最低13030。

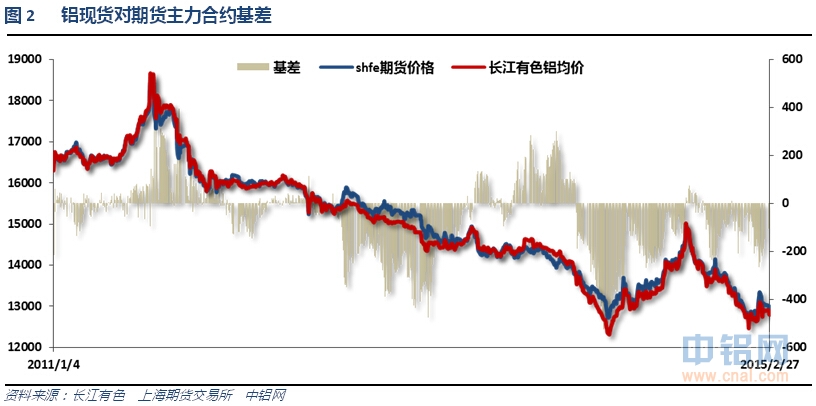

期现货集体震荡,基差维持100-200之间,变动不大

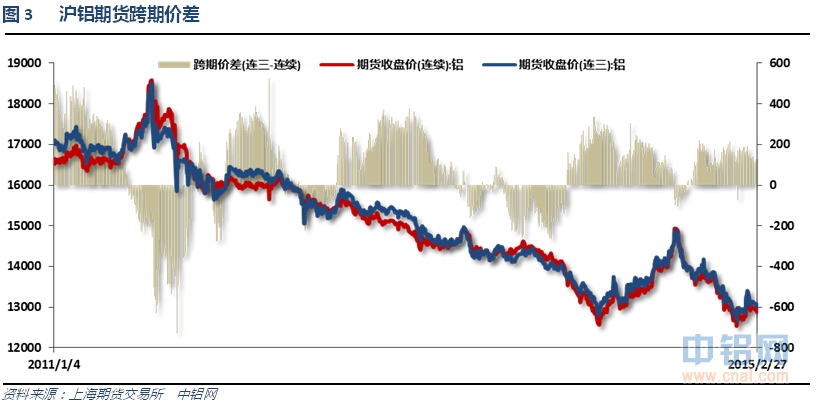

跨月价差逐步回落,远月升水再度回落至100左右,显示市场对预期信心不足。总体维持合理区间。

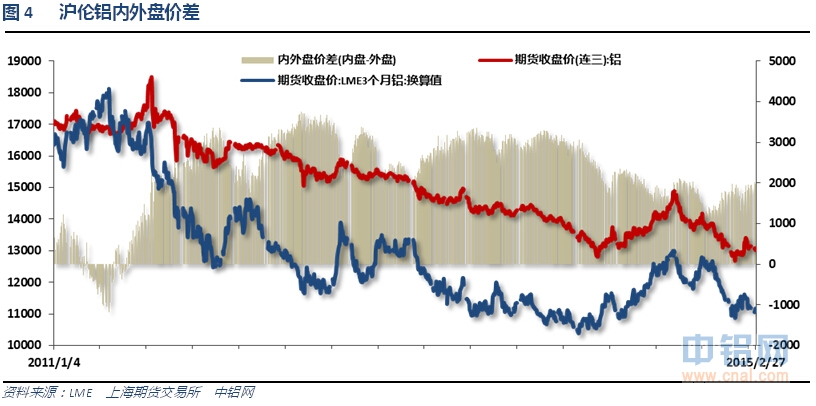

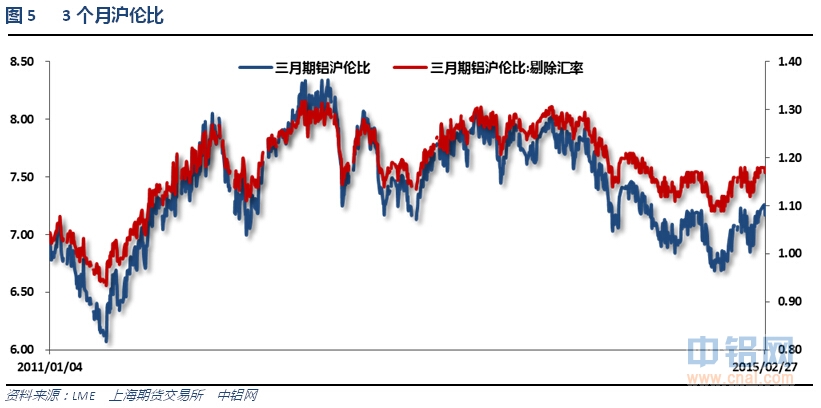

由内外盘价差和比值可见,国内外市场对比来看伦敦市场仍然偏强,外强内弱环境延续,但近期沪铝表现相对平稳,沪伦比上升至7.2左右。

二、行业基本面

1、上游原料

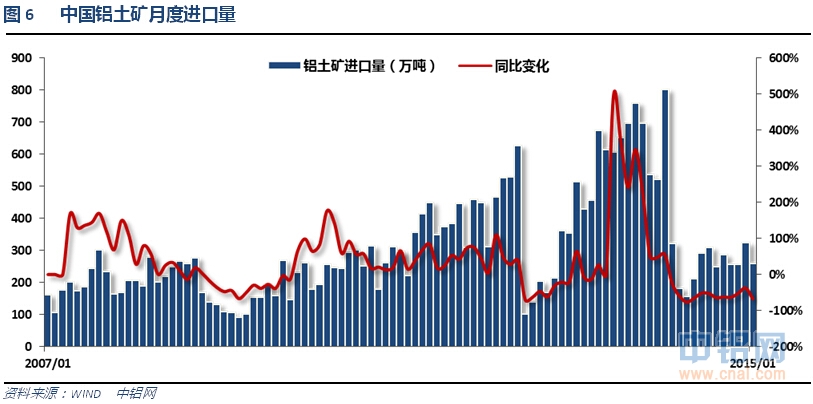

铝土矿进口量继续下滑,受印尼禁令影响,铝土矿进口量下滑至2、300万吨左右。

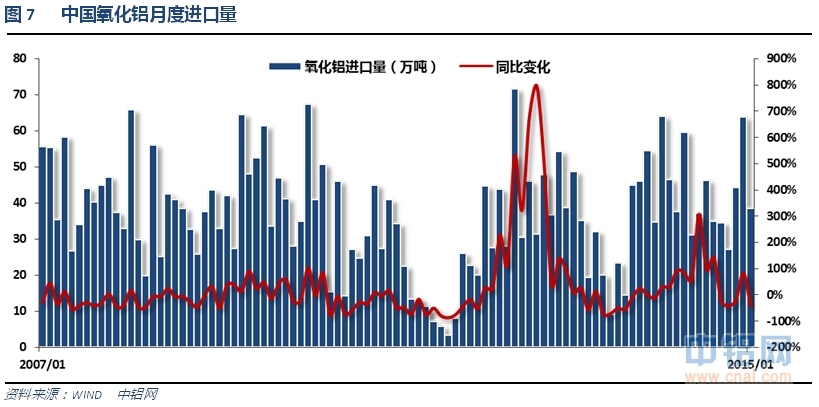

氧化铝进口量小幅回落。

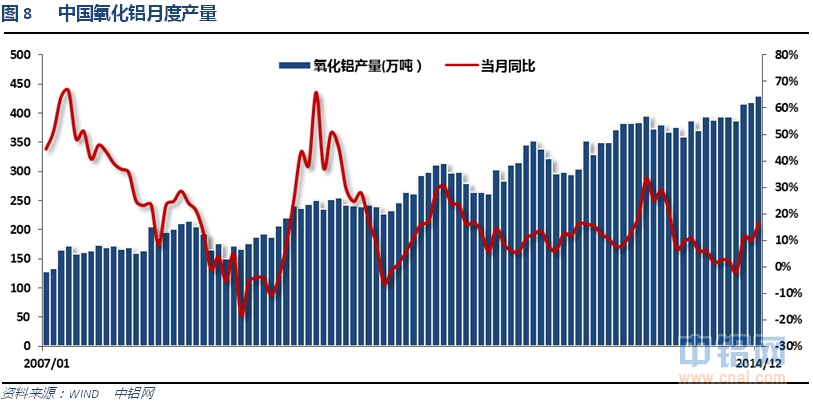

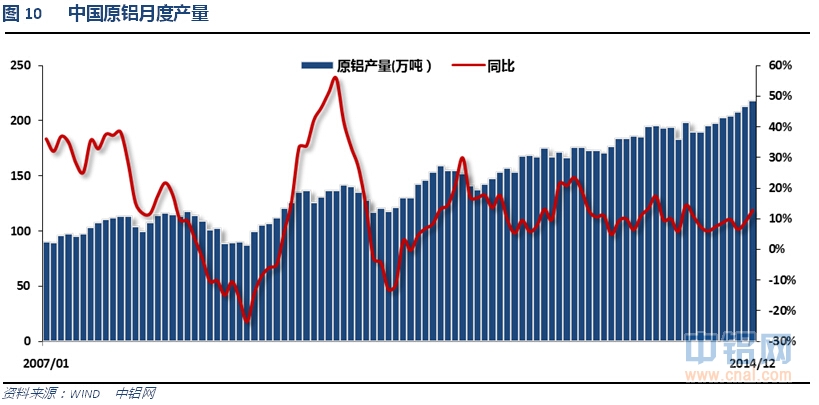

因春节假期,统计局未公布1月产量,料不会出现较大变化。

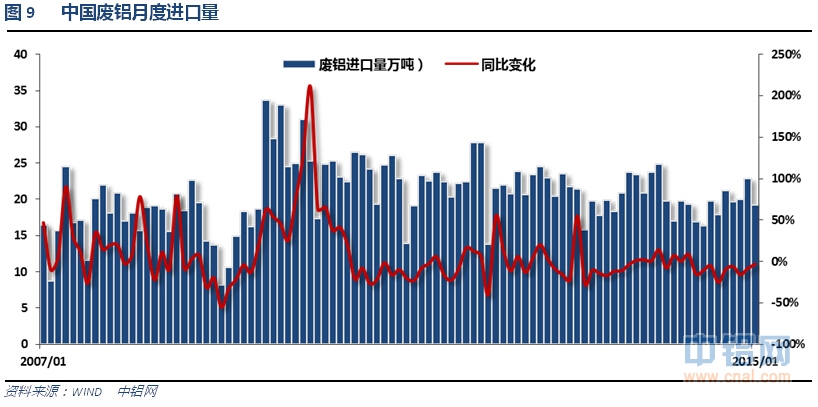

废铝进口呈现总体稳定。

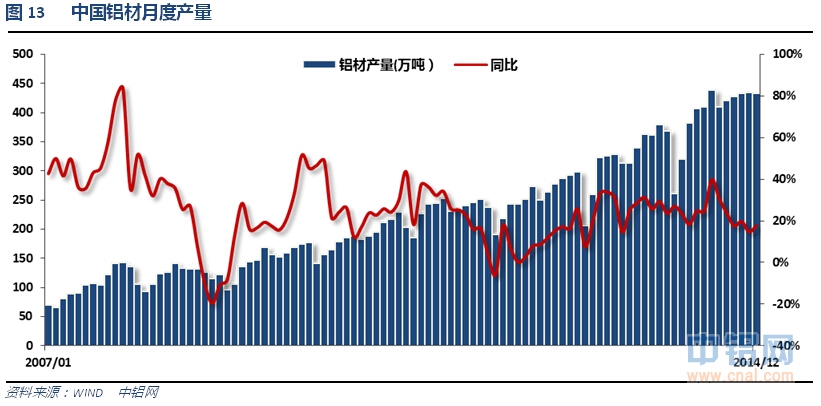

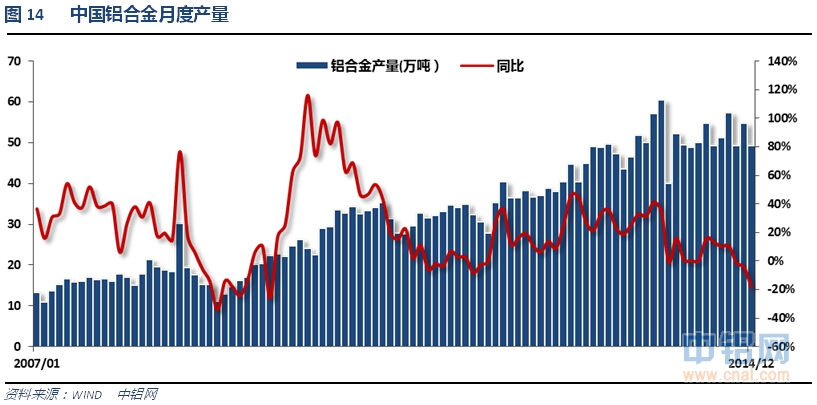

2、中游产成品

因春节假期,统计局未公布1月产量,料不会出现较大变化。

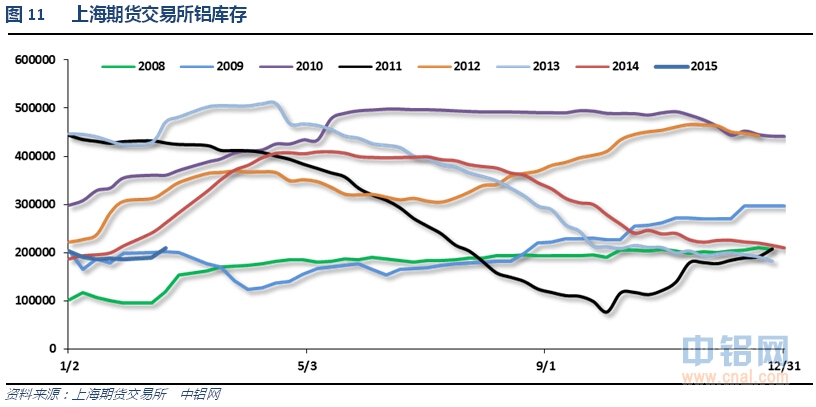

上海期货交易所铝库存因避免逼仓小幅上升。

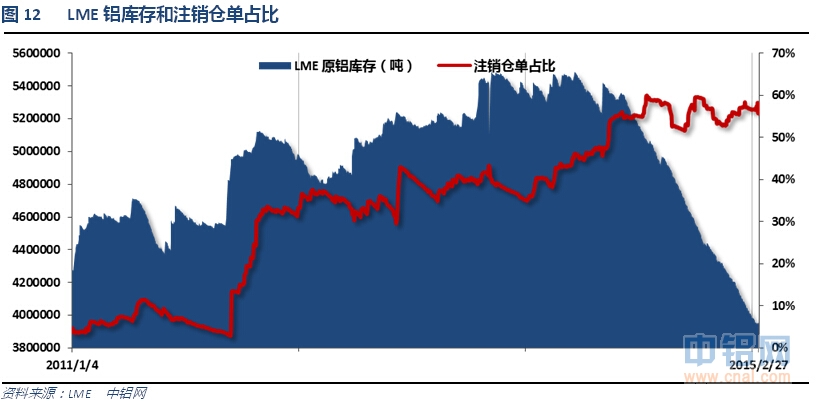

伦铝库存继续持续搬运出库,注销仓单占达接近55%。

3、下游消费情况

因春节假期,统计局未公布1月产量,料不会出现较大变化。

因春节假期,统计局未公布1月产量,料不会出现较大变化。

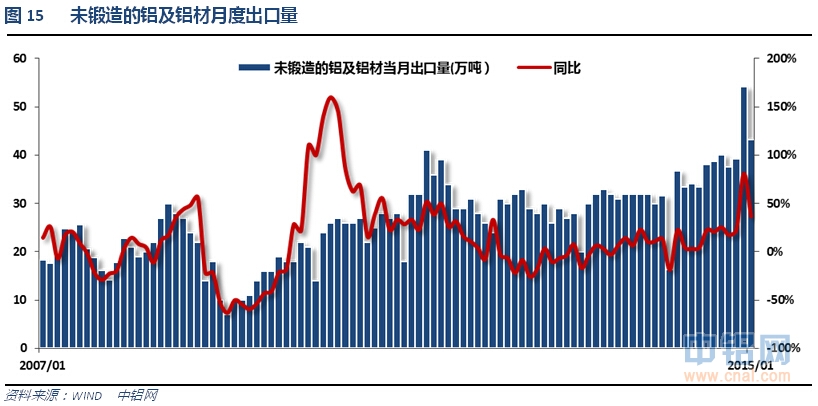

铝材出口量继续增加,虽不及去年12月的记录值,但后续有望成为下游亮点

淡季效应明显,开工逐步下降,而销售情况不见好转,房地产不景气度维持。

1月汽车产销开门红,同比分别增加11%和7.5%。

三、当月要闻回顾

1、美国1月ISM制造业PMI 53.5,创1年新低,预期54.5,前值由55.5修正至55.1。新订单指数52.9,前值由57.3修正至57.8。就业指数54.1,预期56.0,前值由56.8修正至56.0。物价支付指数35.0,预期39.5,前值38.5。美国1月ISM非制造业PMI 56.7 ,预期56.4,前值由56.2修正至56.5。新订单指数59.5,前值由58.9修正至59.2。物价支付指数45.5,前值由49.5修正至49.8。就业指数51.6,前值由56.0修正至55.7。

美国1月Markit制造业PMI终值53.9,预期53.7,前值53.7。美国1月Markit服务业PMI终值54.2,预期54.1,初值54.0。美国1月Markit综合PMI终值54.4,初值54.2。

美国1月季调后非农就业人口+25.7万人,预期+22.8万人。非农就业人口连续12个月增幅在20万人以上,为1994-1995年以来最好成绩。美国1月季调后私营部门就业人口+24.0万人,预期+22.2万人,前值从+24.0万人修正至+32.0万人。美国1月季调后制造业就业人口+1.7万人,预期+1.2万人,前值+1.7万人修正至+2.6万人。

美国1月失业率5.7%,预期5.6%,前值5.6%。

美国1月新屋开工总数106.5万,预期107万,前值108.9万修正为108.7万。美国1月新屋开工环比-2.0%,预期-1.7%,前值4.4%修正为7.1%。

美国1月成屋销售总数年化482万户,预期495万户,前值由504万户修正至507万户。美国1月成屋销售年化环比-4.9%,预期-1.8%,前值+2.4%。

美国2月Markit制造业PMI初值54.3,预期53.6,前值53.9。

美国1月成屋销售总数年化482万户,预期495万户,前值由504万户修正至507万户。美国1月成屋销售年化环比-4.9%,预期-1.8%,前值+2.4%。

美国1月新屋销售总数年化48.1万户,预期47万户,前值48.1万户修正为48.2万户。美国1月新屋销售年化环比-0.2%,预期-2.3%,前值11.6%修正为8.1%。

美国1月耐用品订单环比+2.8%,预期+1.6%,前值从-3.4%修正为-3.7%。美国1月扣除运输的耐用品订单环比+0.3%,预期+0.5%,前值从-0.8%修正为-0.9%。美国1月扣除国防的耐用品订单环比+3.0%,前值从-3.2%修正为-3.3%。美国1月扣除飞机非国防资本耐用品订单环比+0.6%,预期+0.3%,前值从-0.6%修正为-0.7%。

美国1月CPI同比-0.1%,2009年10月以来首次跌至负值,预期-0.1%,前值+0.8%。美国1月CPI环比-0.7%,连续三个月下降,且录得2008年12月以来最大降幅,预期-0.6%,前值从-0.4%修正为-0.3%。美国1月核心CPI环比+0.2%,预期+0.1%,前值从+0.0%修正为+0.1%。美国1月核心CPI同比+1.6%,预期+1.6%,前值+1.6%。

美国去年四季度PCE物价指数终值年化环比--0.4%,预期-0.5%,初值-0.5%。美国去年四季度核心PCE物价指数终值年化环比1.1+%,预期+1.1%,初值+1.1%。美国去年四季度最终销售修正值年化环比2.1+%,预期+1.6%,初值+1.8%。

美国去年四季度实际GDP修正值年化环比+2.2%,预期+2.0%,初值+2.6%。美国去年四季度GDP平减指数修正值+0.1%,预期+0.0%,初值+0.0%。

美联储会议纪要:很多官员倾向于更长时间维持接近零的利率政策。决策者们希望见到更多迹象表明经济继续增长,且表明通胀率会在承诺加息之前升向2%通胀目标。决策者们强调海外风险对美国经济复苏构成潜在威胁,但认为他国央行采取行动已经改善了前景。决策者们认为经济稳定增长,就业市场继续趋于紧俏,通胀率逐步回升。

美联储副主席Fischer:FOMC在连续两次会议上不计划加息。加息步伐将取决于经济所受冲击。美联储资产负债表的规模最终将缩减至1至2万亿美元。重申美联储不打算出售抵押贷款证券。购债计划帮助维持通胀率在接近2%的水平。

2、欧元区1月CPI终值同比-0.6%,为纪录新低,预期-0.6%,初值-0.6%。欧元区1月CPI环比-1.6%,预期-1.6%,前值-0.1%。欧元区1月核心CPI终值同比+0.6%,预期+0.6%,初值+0.6%。

欧元区2月Markit制造业PMI初值51.5,预期51.5,前值51.0。欧元区2月Markit服务业PMI初值53.0,预期53.0,前值52.7。欧元区2月Markit综合PMI数初值53.0,预期53.0,前值52.6。

欧元集团:就希腊援助问题达成协议。希腊与欧元集团将4月末作为达成希腊既定改革计划的截止日期。希腊银行业可以在未来四个月里获取欧元区为银行业资本重组而提供的资金。

欧盟官员:希腊递交的改革措施符合欧元区财长的要求。欧盟委员会:希腊今天递交的改革清单“足够全面”。

欧元区去年第四季度季调后GDP初值环比0.3%,预期0.2%,前值0.2%。欧元区去年第四季度季调后GDP初值同比0.9%,预期0.8%,前值0.8%。欧元区2014年GDP增长 0.9%,前值为下降0.4%。

3、国1月官方制造业PMI 49.8%,自2012年10月以来首次跌破50%荣枯线,预期50.2%,前值50.1%。

中国1月汇丰制造业PMI终值49.7,预期49.8,初值49.8

中国1月汇丰服务业PMI 51.8,为六个月低点,前值53.4。中国1月汇丰综合PMI 51.0,为八个月低点,前值51.4。

中国人民银行决定,自2015年2月5日起下调金融机构人民币存款准备金率0.5个百分点,至19.5%。对小微企业贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行额外降低人民币存款准备金率0.5个百分点,对中国农业发展银行额外降低人民币存款准备金率4个百分点。这是2012年以来央行首次下调存款准备金率。

中国1月CPI同比+0.8%,创2009年11月来新低,预期+1.0%,前值+1.5%。

中国1月PPI同比-4.3%,预期-3.8%,前值-3.3%。中国PPI同比已连续35个月为负值。

中国1月新增人民币贷款14700亿元,创2009年6月以来的新高,预期13500亿元,前值6973亿元。中国1月社会融资规模20500亿元,预期21000亿元,前值16900亿元修正为16945亿元。

中国1月M2货币供应同比+10.8%,创1996年有纪录以来最低,预期+12.1%,前值+12.2%。中国1月M1货币供应同比+10.6%,预期+5.9%,前值+3.2%。中国1月M0货币供应同比-17.6%,预期-0.5%,前值+2.9%。

中国1月M2货币供应同比+10.8%,创1996年有纪录以来最低,预期+12.1%,前值+12.2%。中国1月M1货币供应同比+10.6%,预期+5.9%,前值+3.2%。中国1月M0货币供应同比-17.6%,预期-0.5%,前值+2.9%。

中国1月新增人民币贷款14700亿元,创2009年6月以来的新高,预期13500亿元,前值6973亿元。中国1月社会融资规模20500亿元,预期21000亿元,前值16900亿元修正为16945亿元。

自今年2月初央行推出“普降+定向”降准组合拳之后,“降准雨”还在悄悄地下。央行杭州中心支行的一份文件显示,就浙江省而言,定向降准共有23家银行,包括杭州银行、温州银行等。

4、截至1月底国内铝冶炼企业建成产能3669万吨,运行产能3100.7万吨,产能运行率84.51%,较上月回落0.09个百分点。1月份产能增长的企业为:新疆信发、河南天元、山东魏桥、青海西部水电、辽宁营口忠旺、内蒙古霍煤鸿骏铝电;产能减少的企业为:贵州黄果树铝业、四川其亚、四川眉山启明星铝业。1月份国内建成产能折算增长48万吨左右,运行产能折算增长37.5万吨左右。进入2月份,国内即将迎来春节假期,预计冶炼厂基本维持稳定,整体产能变化不大,但不排除价格长期低迷导致的高成本企业进一步减产可能。

2015年全球将新增产能510万吨,使得全球产量达到5280万吨,这将致使全球铝市缺口料由去年的94.80万吨收窄至3.80万吨;新增产能中440万吨将在中国投产。

世界金属统计局(WBMS)月报显示,2014年全球铝市供应短缺84.9万吨,相比2013年全年为供应过剩56.9万吨。2014年全球原铝需求量为5,055万吨,较2013年增加349.3万吨,全球原铝产量较2013年增加207.5万吨。

2014年12月,全球铝库存减少12.3万吨,月底时降至639.7万吨,相当于46天的需求量,2013年底库存为717.1万吨。12月底,伦敦、上海、美国及东京四大交易所库存总量为441.5万吨,较2013年12月底时的库存减少116.3万吨。12月底,全球生产商库存为140.8万吨,较2013年底增加23.9万吨。

2014年全球原铝产量年增4.4%,需求则是年增7.4%。中国产量预估为2,438.2万吨,占全球总产量的49%。中国表观需求量年增9.6%。

国际铝业协会(IAI)公布的数据显示,1月全球(不含中国)日均产量持稳于67,800吨,去年12月修正后为67,800吨。1月全球(不含中国)原铝产量为210.3万吨,12月修正后为210.3万吨。

5、1月,汽车生产228.70万辆,环比下降0.08%,同比增长11.47%;销售231.96万辆,环比下降3.75%,同比增长7.56%。其中:乘用车生产196.93万辆,环比增长1.43%,同比增长15.10%;销售203.80万辆,环比下降1.12%,同比增长10.35%。商用车生产31.77万辆,环比下降8.50%,同比下降6.76%;销售28.16万辆,环比下降19.32%,同比下降9.04%。

五、期货价格分析

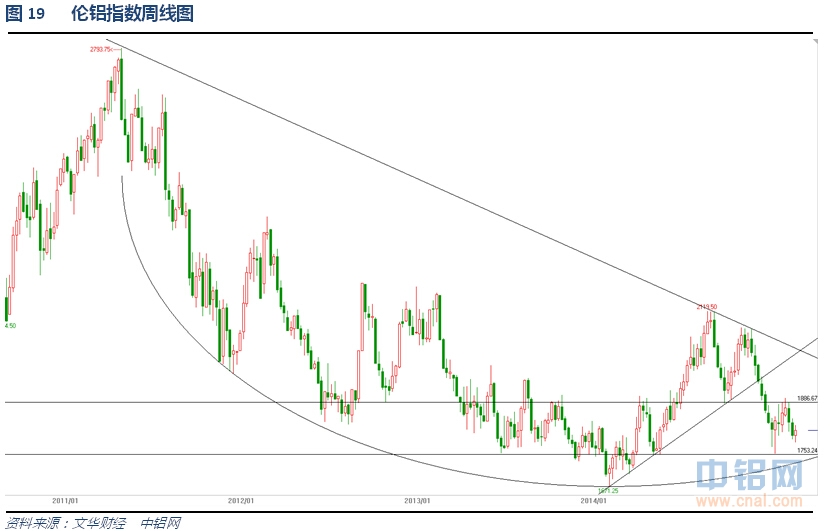

伦铝1750附近支撑有效,上方压力1900仍未突破,短期震荡盘跌走势延续,长期跌势继续。关注区间上下沿表现。

沪铝相对伦铝明显偏弱,大幅反弹过后阴跌回吐涨幅,关注震荡区间上下沿附近的表现。

六、月度铝价预测

宏观面来看,美联储近期表态均放缓加息预期,美元随之调整,但无奈其它主流货币竞相贬值推动美元被动走强,维持震荡走势。欧元区在新一轮QE推出后又陷入希腊问题泥潭,在双方不断谈判后,最终欧盟被迫妥协达成一系列延长救助措施,令市场忧心不已。而中国终于开始降准降息的步伐,也加入了宽松放水的队伍。在一系列刺激政策推出的共同作用下,国内股市和大宗商品市场整体走强,但强度明显不同,基本金属中,铜表现较强,但铝则仅仅表现为止跌横盘,弱势明显。二月因假期因素国内市场逐步停工,年后开工料慢慢恢复,对下游采购有所提振。沪铝基本面并无重要变化,大幅过剩局面延续,且带动欧美升水大幅下滑。

铝信研究员认为,技术面看伦铝1900附近压力暂未突破,而1750支撑有效。沪铝则明显偏弱,,上方压力13000,下方支撑前低12500。总体沪伦铝短期低位震荡走势延续,关注区间上下沿表现。

铝信研究员观点:美联储近期表态并不急于加息,欧元区则深陷希腊泥潭,自保为主。而中国开年推动降准降息开始放水,各非美货币竞相贬值推动美元在调整时也强势横盘。基本面来看,产能产量过剩局面将继续持续,年后下游开工逐步恢复有望对原铝采购有一定促进。沪伦铝在其他品种竞相反弹时维持低位震荡走势,表现疲弱不堪。关注市场整体调整的节奏,若调整结束则铝价有望继续下探。3月铝价料继续震荡偏弱走势,仅供参考。

铝信特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!