其他频道

一、一周市场综述:

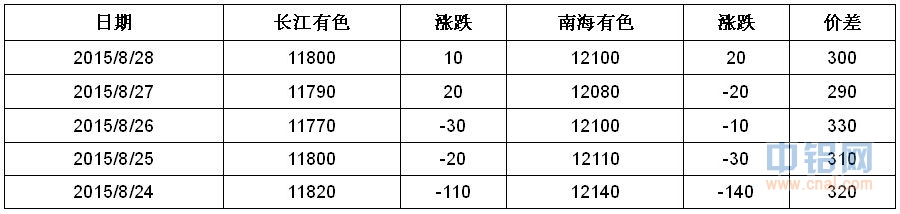

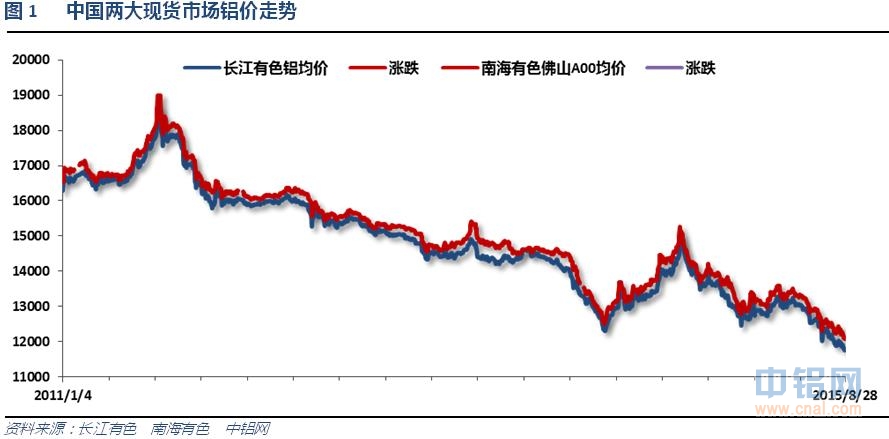

1、一周国内主要现货价格

本周现货铝价随市场整体跳水,周末段小幅回升,整体呈现震荡盘跌态势。华南市场氛围较好,中间商赌涨入市,下游厂家刚需补库。

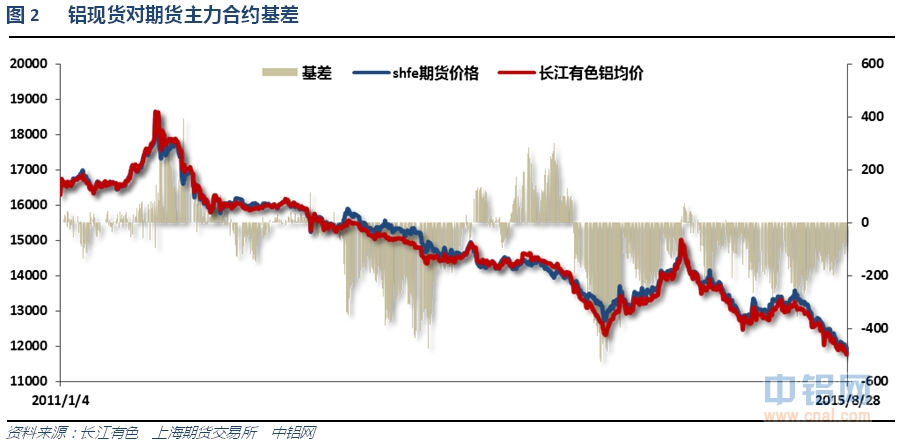

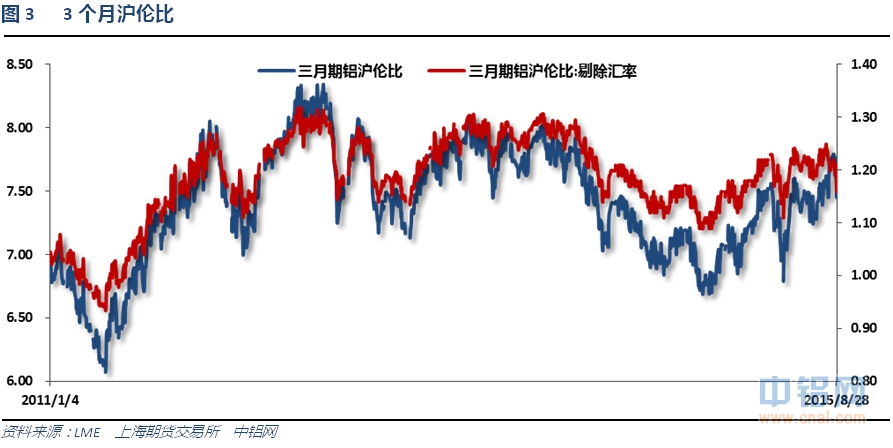

2、一周相关期货市场表现

沪伦铝周初集体下单,而周后半段伦铝跟随市场大幅反弹,尤其周五大涨,沪铝表现明显偏弱反弹疲态。沪伦比回落至6.5左右

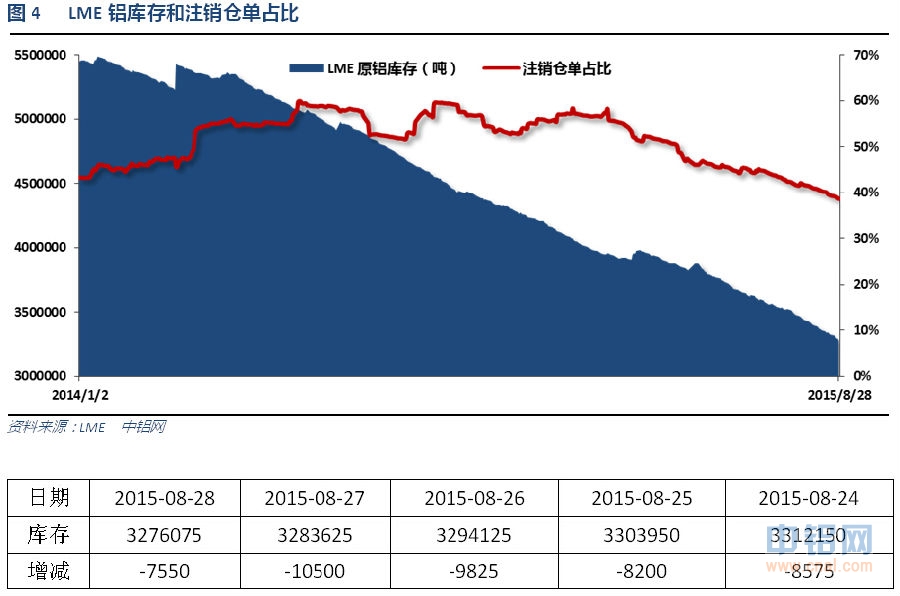

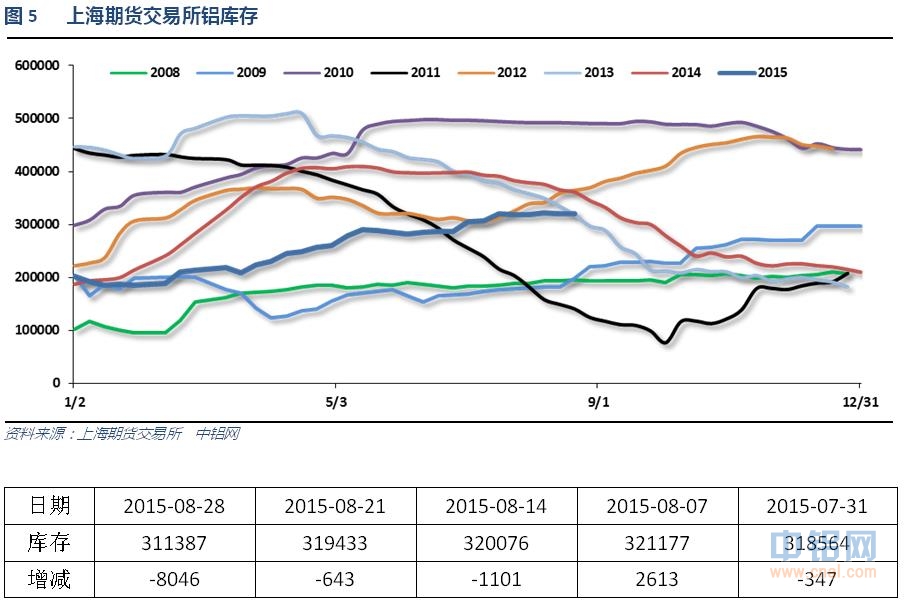

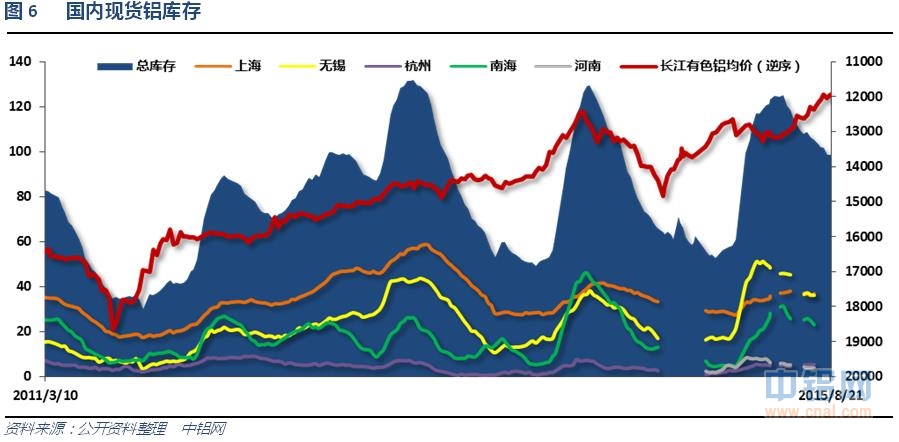

3、每周库存变化

伦铝库存持续下降,注销仓单占比下降至38%

上期所铝库存开始小幅下降

现货库存跌破100万吨至96万吨左右,南海、无锡库存贡献主要下降数量。

二、一周要闻回顾:

1、美国7月新屋销售50.7万,预期51.0万,前值由48.2万修正为48.1万。美国7月新屋销售环比5.4%,预期5.8%,前值由-6.8%修正为-7.7%。

美国纽约联储主席杜德利:美联储9月份加息的决策必要性下降。希望美联储能在今年加息。原油价格等因素威胁到美国经济。“短期性”市场波动并不会对美国经济复苏造成重大影响。美元和油价对通胀的影响将是暂时性的。不要指望油价下跌和美元走强将会一直持续下去。股市动荡并不是从美国开始的,这次和金融危机的区别很大。全球市场动荡“并非美国的问题”,而是有关“海外发展”。认为距离讨论美联储实施更多QE措施还很遥远。美国经济表现相当好。

美国7月耐用品订单环比2.0%,预期-0.4%,前值从3.4%修正为4.1%。美国7月扣除运输类耐用品订单环比0.6%,预期0.3%,前值从0.8%修正为1.0%。美国7月扣除飞机非国防资本耐用品订单环比2.2%,预期0.3%,前值从0.9%修正为1.4%。

美国二季度实际GDP年化季环比修正值3.7%,预期3.2%,初值2.3%。美国二季度GDP平减指数修正值2.1%,预期2%,初值2%。

美国二季度个人消费支出(PCE)年化季环比修正值3.1%,预期3.1%,初值2.9%。美国二季度核心个人消费支出(PCE)物价指数年化季环比修正值1.8%,预期1.8%,初值1.8%。

美国7月成屋签约销售指数环比0.5%,预期1.0%,前值由-1.8修正为-1.7%。美国7月成屋签约销售指数同比7.2%,预期8.3%,前值11.1%。

美国8月22日当周首次申请失业救济人数27.1万,为三周低点,预期27.4万,前值27.7万。美国8月15日当周续请失业救济人数226.9万,预期224.8万,前值从225.4万修正为225.6万。美国8月22日当周首申失业金人数四周均值27.25万,前值27.15万。

美国7月个人收入环比0.4%,预期0.4%,前值0.4%。美国7月个人消费支出(PCE)环比0.3%,预期0.4%,前值从0.2%修正为0.3%。美国7月实际个人消费支出(PCE)环比0.2%,预期0.3%,前值0.0%。

美国7月PCE物价指数环比0.1%,预期0.1%,前值0.2%。美国7月PCE物价指数同比0.3%,预期0.3%,前值0.3%。美国7月核心PCE物价指数环比0.1%,预期0.1%,前值0.1%。美国7月核心PCE物价指数同比1.2%,预期1.3%,前值1.3%。

美联储副主席费希尔:并不希望现在就加息问题做出决定。现在就说9月份加息还显得为时尚早。首次加息可能会从0-0.25%上调至0.25-0.5%。此前关于FOMC在9月份加息的可能性相当高,但并非决定性的。仍然需要观察中国人民币贬值所产生的影响。FOMC将会针对两种可能性展开辩论。美国接近充分就业状态,经济活动相当好。问题在于,中国的影响是否具有蔓延性。中国对美国经济增长的直接影响很小。市场可能会在加息之后有所调整。美联储正在加息的方向上不断接近,但我们并不确定美国是否已经抵达加息的地步。在9月份FOMC政策会议之前,在加息问题上有等待并观察经济数据的时间。

美联储洛克哈特:目前的市场情况使我对9月加息的决心有所减弱。重申10月加息也有可能,每一次会议都可能加息。对市场波动的评估可能会改变政策思路。美国经济的扩张模式相当稳固。

2、德国8月CPI环比初值0.0%,预期-0.1%,前值0.2%。德国8月CPI同比初值0.2%,预期0.1%,前值0.2%。德国8月调和CPI环比初值0.0%,预期-0.1%,前值0.3%。德国8月调和CPI同比初值0.1%,预期0.1%,前值0.1%。

3、8月26日起,金融机构一年期贷款基准利率下调0.25个百分点至4.6%;一年期存款基准利率下调0.25个百分点至1.75%。同时,放开一年期以上(不含一年期)定期存款的利率浮动上限。自9月6日起,下调金融机构人民币存款准备金率0.5个百分点。

中国央行发文解释降准降息:当前,我国经济增长仍存在下行压力,稳增长、调结构、促改革、惠民生和防风险的任务还十分艰巨,全球金融市场近期也出现较大波动,需要更加灵活地运用货币政策工具,为经济结构调整和经济平稳健康发展创造良好的货币金融环境。

4、2015年1-6月,国内电解铝减产、停产产能约82万吨,西部地区新建成产能超过200万吨,电解铝产量1560.82万吨,同比增长11.69%,继续保持快速增长。按照85%的产能利用率计算,国内电解铝产能过剩约550万吨;2015年下半年仍有约180万吨的电解铝产能投产,行业供需矛盾将进一步加剧。从产业布局来看,西部地区电解铝产量已经占全国的约60%,产能利用率达到90%以上,且大部分企业拥有自备电厂和0.2元/千瓦时左右的用电成本,整体生产成本可维持在8000~9000元/吨,即便考虑运费因素,成本亦在9700元/吨以内;山东地区电解铝产量占比亦超过15%,较高的自备电比例保值该地区电解铝企业生产成本在9000元/吨左右;其余地区自备电比例较低的电解铝企业生产成本已经高于市场铝价,陆续出现减产停产的情况。目前在建电解铝产能大部分拥有自备电厂,未来将持续挤压高成本电解铝企业的生存空间,电解铝行业将呈现新旧产能交替、平均生产成本逐步下降的态势。

产能过剩、铝价低迷导致目前国内电解铝企业总体处于亏损状态。近日,中国有色金属工业协会铝业分会召集部分骨干电解铝企业及河南有色金属行业协会进行座谈。初步统计,部分参会企业近期将关闭电解铝产能约240万吨。据SMM统计,2014年国内电解铝年产能为3580万吨,预期2015年产能将较2014年增加至3900-4000万吨。SMM认为,若不算上半年减产的量,且未来减产落实执行,那么减产举措或将对连续大跌后的铝价有一定支撑作用,但此举只能平衡供需格局,并不能消除供过于状态,故对铝价提振作用有限。

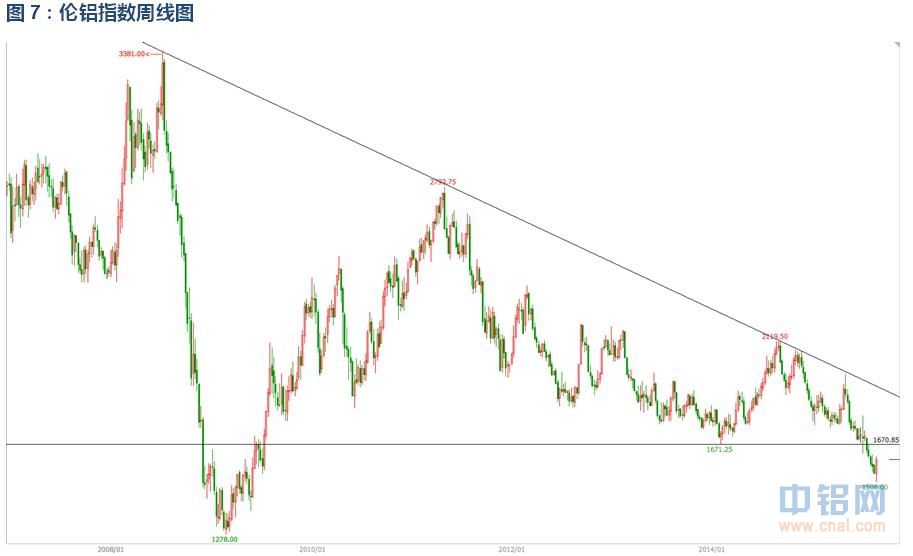

三、期货价格分析:

伦铝本周末自1500附近大幅反弹,颇有短期跌势结束意味,还需下周进一步确认

沪铝一路震荡下跌,12000附近短期有所反复,反弹明显弱于伦铝

四、下周铝价分析:

美国GDP数据强劲,提振市场信心。时间点临近9月,美国加息问题重提,美元本周大幅走强。中国股市闪崩过后,央行降准降息,出台行政手段抑制做空救市。周前半段的全球市场崩盘态势在周末有明显好转,股市、原油、美元等集体强劲反弹,带动基本金属总体跟随企稳。市场信心崩塌的恐慌性下跌明显修复,中、美联合稳定市场起到明显效果。

盘面上看,伦铝在周末一扫颓势大幅反弹,1500附近支撑强烈,后续进一步确认短期是否见底企稳。沪铝反弹疲弱,跟涨意愿不强。但12000附近始终难以有效跌破,跟随整体市场企稳。

下周重磅消息较多,关注全球制造业数据、欧元区失业率、美国9月加息决定起重要影响的非农数据等等。宏观面来看,由中国股指崩盘引起的一连串反应波及全球风险市场。大宗商品、股市、新兴市场货币等众多资产暴跌,甚至部分跌破2008年低点。而在中国连续出台救市政策、释放流动性政策,美国强劲数据和加息预期提升的提振下。市场信心明显有所恢复,上周至本周初的恐慌性抛售随着原油、美元、股市等的大幅冲高告一段落。但市场情绪恢复之后,宏观面利空的因素并没有改变。中国经济放缓、全球资本回流美元和美国债券等资产的大方向并没有改变,且一旦美国开始加息这一情况料将加剧。但中国政府近期也在出台一系列举措努力避免出现外资大幅出逃的毁灭性的局面。行业基本面来看,随着价格不断下降减产料有所增加,且现货库存连续几月出现持续性下降,且时间点行至9月传统下半年旺季开始,下游需求值得期待。但大方向来看,去产量和永久性去产量还是有质的区别,且一旦价格反弹减产计划可能搁置,铝价长期看跌的基础并未改变。短期来看,国内基本面虽偏弱,市场走出修复性反弹行情的概率较大。下周铝价有望震荡上涨,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!