其他频道

摘要:

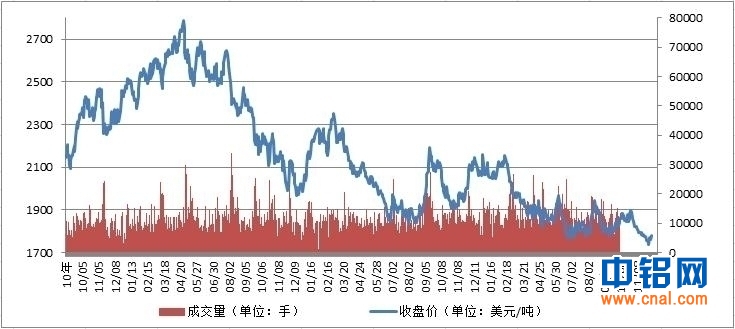

12月2-6日一周中国内外在周三后有所反弹,国外铝价表现更强一些。沪铝指数周收盘14012点,较上周涨1点或0.01%。LME三月铝周收盘1779点,较上周末涨24点或1.37%。

本周铝价自低位反弹并以外盘反弹为主,起到带头作用,而美国良好的经济数据是铝价能低位反弹的重要原因。此外在四年低点处形成的技术性买盘也支持了铝价的反弹。

本周公布了较多的数据,大多以利多为主。市场最关注的是美国11月份非农就业数据,最终以20.3万人的数据表现利多。此外本周后期美元指数有所下跌,对市场有一定支持。

12月6日周五上海铝现货市场价格14220-14320元/吨,基本与上周持平。整个来看国内现货铝价表现振荡。华东地区现货市场铝锭价格波动幅度主要维持在14220-14300元/吨之间,而华南地区则主要在14430-14600元/吨之间

12月6日沪铝库存19.97万吨,较上周增加2837吨。国外伦铝库存为545.14万吨,较上周减少1.91万吨。

国内铝价有的反弹,但仍旧坚持此前的建议,继续建议高抛低平赚取短线价差或适当持有中少量空单关注长线收益。上周沪铝回到14000点支撑以上,建议可逢高卖出。

一、伦铝、沪铝走势

国内外主要合约收盘数据

图1、沪铝指数走势

图2、伦敦铝三月合约走势

二、行情分析

12月2-6日一周中国内外在周三后有所反弹,国外铝价表现更强一些。沪铝指数周收盘14012点,较上周涨1点或0.01%。LME三月铝周收盘1779点,较上周末涨24点或1.37%。

本周铝价自低位反弹以外盘为主,起到带头作用,而美国良好的经济数据是铝价能低位反弹的重要原因。此外在四年低点处形成的技术性买盘也支持了铝价的反弹。

(一)、宏观基本面及金融市场表现

本周公布了较多的数据,大多以利多为主。市场最关注的是美国11月份非农就业数据,最终以20.3万人的数据表现利多。此外本周后期美元指数有所下跌,对市场有一定支持。

美国劳工部12月6日宣布11月非农就业人数环比增20.3万,大大好于市场预期的环增18.5万,也好于10月修正值20.0万人。此外,11月失业率为7.0%,低于市场预期的7.2%,也大大低于10月的失业率7.3%,并创下5年来新低。本次美国非农就业报告最大的意外是11月失业率下降了0.3个百分点,表明随着因政府关门而放假的公务员重返工作岗位,家庭就业人数增加。本次非农就业报告的含金量十足,显示美国就业复苏继续保持强劲势头。此前数据编撰机构Markit发布的11月美国制造业采购经理人指数升至54.7,创今年1月以来的最高水平。Makit首席经济学家Chris Williamson称,在基本逃离联邦政府关门带来的影响之后,美国大型企业产出和新订单涨势创近期数月的高位,直接促进11月制造业PMI指数的上扬。此外美国商务部周四公布的数据显示,美国第三季度实际国内生产总值(GDP)年化季率增幅自2.8%上修至3.6%,高于市场预期的3.0%,并创下2012年第一季度以来最大增幅。不过,第三季度GDP被向上修正几乎完全受商业库存增加影响。第三季度库存增加1165亿美元,创1998年第一季度以来最大增幅,为GDP增幅贡献1.68个百分点(为2011年第四季度以来最高),初值为0.83个百分点。因此这一数据也受到了市场的怀疑。

此外本周后期美元指数表现弱势,跌破了11月初以来振荡区间下沿,这可能意味着美元指数将在一段时期内表现偏弱,建议关注。

欧元区方面,欧元区11月份综合采购经理人指数(PMI)终值由10月份的51.5升至51.7,好于预期值51.5。当月服务业PMI终值为51.2,同样好于前值和预期值50.9。欧元区第三季度本地生产总值(GDP)修正值季率增长0.1%,年率下滑0.4%,与初值一致,符合市场预期。欧元区10月PPI月率下跌0.5%,预期下跌0.2%,前值修正为增长0.2%,初值增长0.1%。欧元区10月PPI年率下跌1.4%,预期下跌1.0%,前值下跌0.9%。欧洲央行12月5日在货币政策会议后宣布,将关键再融资利率维持在0.25%的纪录低位,一如市场普遍预期,而由于欧元区成员国的经济状况参差不齐,央行或需要对经济再观察一段时间。行长德拉基(Mario Draghi)在随后举行的新闻发布会上表示,只要有必要,就会维持宽松的货币政策立场,并确认前瞻性指引,称前瞻指引正在发挥作用,准备并且有能力在前瞻性指引框架内行动,仍预期关键利率将在相当长的一段时 间内维持在当前或更低水平。不过市场观察到德拉吉没有再就通胀下滑风险发出警告。

本周亚洲基本面消息比较清淡。11月汇丰中国制造业PMI终值50.8 就业增长放缓暗示宽松需求。中国11月官方非制造业PMI为56.0 环比回落0.3。

(二)、国内现货市场

12月6日周五上海铝现货市场价格14220-14320元/吨,基本与上周持平。

本周国内现货铝价表现振荡。华东地区现货市场铝锭价格波动幅度主要维持在14220-14300元/吨之间,而华南地区则主要在14430-14600元/吨之间。从具体市场表现上看,本周初沪期铝维持低位,需方接货情况不佳,且多在价格低端接货,除杭州地区市场现货供应趋紧情况显现,报价较挺,其他地区持货商为吸引订单,大都下调价格出货,并于周二现货价格直降至14230元/吨低点。直至后半周沪期铝触低反弹,持货商挺价意愿逐渐凸显,报价回到14270元/吨上方,在铝锭价格回暖的情况下,中间商观望情绪有所减退,参与度有所增加,下游则被动入市接货,下半周成交稍好,市场成交活跃度有所增强。

本周国内各地市场氧化铝价格转为震荡偏弱走势。其中山西地区,市场报价继续呈小幅回落态势,目前成交上限位置暂回落至2510元/吨左右,交投情况也略显偏淡。河南地区,本周市场报价暂维持平稳,截至周末时,主流成交区间仍维持在2480-2520元/吨之间,交投情况相对一般。而山东地区,本周市场报价也小幅回调,目前主流成交区间暂小幅下滑至2530-2570元/吨之间,不过交投情况仍要略好于周边地区。华南地区,本周市场报价暂维持小幅盘整,主流成交区间依然保持在2330-2380元/吨之间,不过市况依然难改低迷态势,供货多以长单和转运到周边地区为主;而中铝厂家除山东地区外,依然普遍维持2900元/吨的报价不变。

本周各地废铝价格变化不大,除佛山地区价格相对抗跌外,其他地区目前废铝价格走势都较弱,料下周废铝价格依旧偏平稳。佛山地区废铝价格平稳,截至周五,机生铝市场主流报价在11700-11900元/吨,而破碎生铝价格为12150-12350元/吨,与上周持平。河北地区废铝价格继续回落,截至周五,机生铝市场报价在11450-11650元/吨,与上周持平,但铝合金门窗料目前跌幅较大,目前市场报价在11400-11600元/吨,较上周下跌350元/吨。

(三)、期货库存

12月6日沪铝库存19.97万吨,较上周增加2837吨。国外伦铝库存为545.14万吨,较上周减少1.91万吨。

(四)未来一周重要事件及数据:

12月9日 中国11月工业生产者出厂价格指数(年率);中国11月工业生产者出厂价格指数(年率);

12月10日 中国11月规模以上工业增加值(年率);中国11月规模以上工业增加值(月率);美国10月批发库存(月率);美国10月批发销售(月率);

12月12日 美国11月核心零售销售(亿美元);美国11月核心零售销售(月率);美国11月零售销售(亿美元);美国11月零售销售(月率);

12月13日 美国11月核心生产者物价指数(年率);美国11月核心生产者物价指数(月率);美国11月生产者物价指数(年率);美国11月生产者物价指数(月率);

三、操作提示

国内铝价有的反弹,但仍旧坚持此前的建议,继续建议高抛低平赚取短线价差或适当持有中少量空单关注长线收益。上周沪铝回到14000点支撑以上,建议可逢高卖出。

格林大华期货研究员:刘立斌

电话:010-66215289-816

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!