其他频道

一、一周市场综述:

1、一周国内主要现货价格

日期 | 长江有色 | 涨跌 | 南海有色 | 涨跌 | 价差 |

2016/12/9 | 13410 | 160 | 13760 | 300 | 350 |

2016/12/8 | 13250 | -300 | 13460 | -300 | 210 |

2016/12/7 | 13550 | -240 | 13760 | -290 | 210 |

2016/12/6 | 13790 | -160 | 14050 | -320 | 260 |

2016/12/5 | 13950 | -70 | 14370 | -110 | 420 |

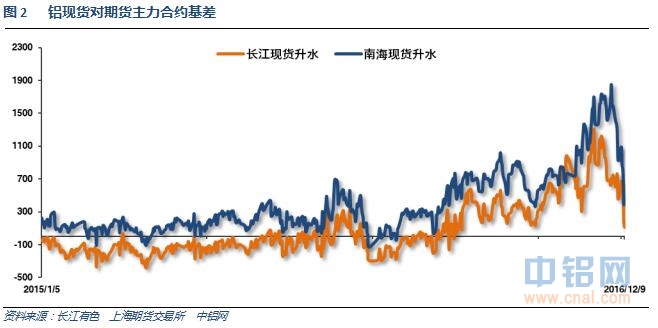

本周现货市场受西北地区积压货物到货预期影响,价格一路疲弱,周末因期货价格反弹跟随小幅回升,总体价格重心下滑500左右,前期一度超过1000的两地价差回落至300。

2、一周相关市场表现

名称 | 开盘 | 最高 | 最低 | 收盘 | 涨跌 | 幅度 |

长江现货 | 13950 | 13950 | 13250 | 13410 | -540 | -3.87% |

南海现货 | 14370 | 14370 | 13460 | 13760 | -610 | -4.24% |

沪铝现货合约1612 | 13930 | 14010 | 13280 | 13445 | -485 | -3.45% |

沪铝主力合约1702 | 13290 | 13415 | 12920 | 13320 | 30 | 0.02% |

伦铝电3 | 1719.00 | 1755.00 | 1699.00 | 1747.00 | 29.00 | 1.69% |

美元指数 | 100.83 | 102.05 | 100.65 | 101.48 | 0.18 | 0.18% |

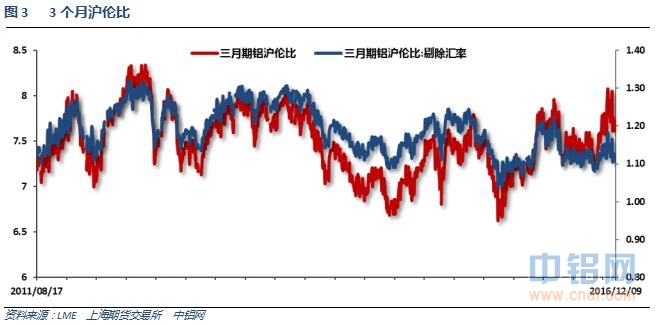

本周现货持续阴跌,期货表现强势小幅上涨,期现货基差从11月份逼近1500的升水快速回落只平水左右。伦铝表现强势,沪伦比至7.6左右。

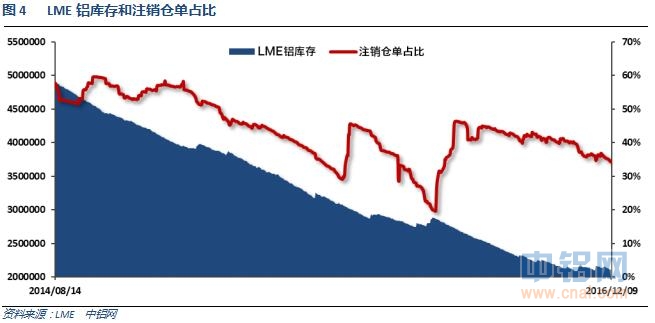

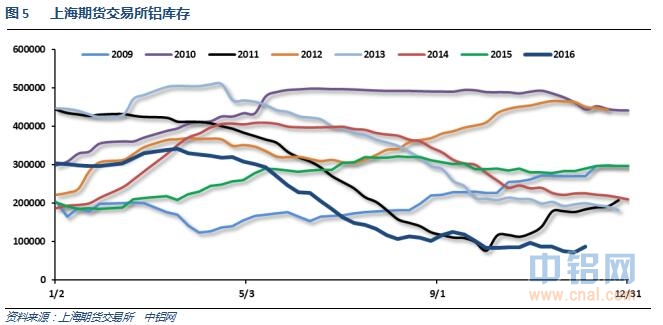

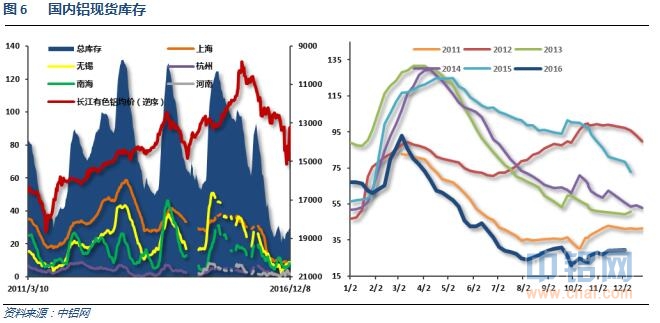

3、每周库存变化

日期 | 2016-12-09 | 2016-12-08 | 2016-12-07 | 2016-12-06 | 2016-12-05 |

库存 | 2101775 | 2107525 | 2113375 | 2118325 | 2129200 |

增减 | -5750 | -5850 | -4950 | -100875 | -10075 |

伦铝库存小幅下滑,注销仓单占比至36%左右

日期 | 2016-12-09 | 2016-12-02 | 2016-11-25 | 2016-11-18 | 2016-11-11 |

库存 | 86662 | 72155 | 75362 | 87735 | 87120 |

增减 | 14507 | -3207 | -12373 | 615 | -10441 |

上期所铝库存大幅增加近15000吨

本周现货库存微幅度增加,整体库存维持历年低位。主要增量来自于沪杭地区。总体现货库存仍未见改善,运输问题仍未得到明显解决。

二、一周要闻回顾:

1、美国11月ISM非制造业指数57.2,创2015年10月份以来新高,预期55.5,前值54.8。

美国11月Markit服务业PMI终值54.6,预期54.8,初值54.7,10月终值为54.8。美国11月Markit综合PMI终值54.9,初值54.9,10月终值为54.9。

美国10月耐用品订单环比终值4.6%,预期3.4%,初值4.8%,9月终值0.4%。美国10月扣除运输类耐用品订单环比终值0.8%,预期0.5%,初值1%,9月终值0.2%。美国10月扣除飞机非国防资本耐用品订单环比终值0.2%,初值0.4%,9月终值-1.4%。

美国10月工厂订单环比2.7%,创2015年6月份以来最大增幅,预期2.6%,前值0.3%修正为0.6%。美国10月扣除运输的工厂订单环比0.8%,前值0.6%。

美国12月3日当周首次申请失业救济人数25.8万,预期25.7万,前值26.8万。美国11月26日当周续请失业救济人数200.5万,预期204.8万,前值208.1万修正为208.4万。

2、欧洲央行维持主要再融资利率0.0%不变,符合预期。维持隔夜存款利率-0.4%不变,符合预期。维持隔夜贷款利率0.25%不变,符合预期。

欧洲央行宣布延长QE,从明年4月份到12月份每月购买600亿欧元资产。欧洲央行称,如有必要,可能扩大计划规模或延长期限。欧洲央行目前将继续每月购买800亿欧元资产一直到明年3月份。

欧洲央行行长德拉吉:欧洲央行每月将在QE中投入600亿欧元直至2017年12月结束。QE将持续至通胀路径符合目标的时刻。如果前景恶化,QE可以扩大规模或者延长。从2017年1月起,欧洲央行将调整QE的参数,债券到期期限将涵盖1-30年。欧洲央行可以购买收益率低于存款利率的资产。欧洲央行将保持提高通胀所需的刺激。如有必要,准备好采取权限内的一切工具。如有必要,每月资产购买规模可以再次提高至800亿欧元。当前尚无考虑减码QE。欧洲央行的信号就是没有在减码,将留在市场中。并不认为欧元区目前存在风险。

3、中国11月外汇储备30516亿美元,续创2011年3月末来新低;预期30607亿美元,前值31207亿美元。中国11月外汇储备环比减少691亿美元,降幅为1月份来最大,连续第五个月缩水。

中国11月进口同比(按人民币计)13%,预期3.6%,前值3.2%。中国11月出口同比(按人民币计)5.9%,预期-1%,前值-3.2%。中国11月贸易顺差(按人民币计)2981亿,预期3200亿,前值3252.5亿。

【中国11月出口按美元计8个月来首次转正】中国11月进口同比(按美元计)6.7%,为2014年9月以来最高,预期-1.9%,前值-1.4%。中国11月出口同比(按美元计)0.1%,预期-5%,前值-7.3%。中国11月贸易顺差(按美元计)446.1亿,预期469亿,前值490.6亿。

中国11月CPI同比2.3%,创今年4月来最高,预期2.2%,前值2.1%。中国11月CPI环比0.1%,前值-0.1%。

中国11月PPI同比3.3%(更正:非1.5%),创2011年10月来最大,预期2.3%,前值1.2%。中国11月PPI环比1.5%,前值0.7%。

4、卓创统计,截至11月底国内铝冶炼企业建成产能4356.3万吨,运行产能3586.7万吨,产能运行率82.33%,较上月回升0.45个百分点。按省份核算产能运行率回升的分别为:青海3.41%,甘肃2.96%,山西1.95%,贵州1.5%,广西1.48%,四川1.09%;按省份核算产能运行率回落的为:山东4.56%。

11月份国内建成产能折算增长65.5万吨,运行产能折算增加73.4万吨。本月共有1家企业淘汰产能,11家企业出现增产复产情况,运行产能继续大幅增加。进入12月份,除山东地区信发、魏桥年度计划未完成,全国铝企新投及复产计划基本结束,但高利之下冶炼厂减产、停产可能较低,预计产能运行率继续维持在80%上方。

11月份国内铝价冲高回落,除煤炭价格涨势受抑,氧化铝及其他原料价格大幅上涨,电解铝成本大幅上涨。综合测算,截至11月底,电解铝企业算数平均生产成本12949.2元/吨,较上月上涨591.48元/吨,行业平均盈利1380.8元/吨;加权平均生产成本12580.62元/吨,较上月上涨604.82元/吨。同时11月份电解铝运行产能3586.7万吨,亏损产能190.5万吨,亏损产能占比5.31%。

11月份,除河南省处于亏损状态,其余均实现盈利。卓创统计,11月产能成本中小于11000元/吨的产能消失;11000-12000元/吨的产能规模降至669.3万吨,占比为18.66%;12000-13000元/吨的产能规模大幅增加至2032.9万吨,占比56.68%;13000-14000元/吨的产能规模降至601.2万吨;占比16.76%;而产能成本超过14000元/吨的产能规模为283.3万吨,占比7.90%。

据了解新疆地区在11月结束保障煤炭运行之后,铝锭的发货车皮逐步增多,目前每日发运量增加至400组,日运输量达到1.9万吨铝锭;此外新疆铁路局将在乌铁局开行“点对点”的快速货物列车,其中发运铝锭和铝棒的专列共计79列,在一定程度上显示新疆铁路局对发运滞留铝锭铝棒的重视。

受前期两地价差过大的影响,大量的汽运铝锭及进口铝流入广东市场,上周周内下游接货需求十分清淡,而部分持货商急于出货变现,致使现货成交价/当月升水暴跌,至周五广东现货成交价/当月升水下降至200元附近。后期而言,一方面虽然新疆运输明显缓解,但广东铁路运输仍处于一定意义上的限装中,库存增量或不及华东,对两地价差略有支撑。另一方面广东环保检查趋严,下游需求清淡,加之随着年底结算的临近,持货商将继续维持较为积极的出货心态,现货/当月升水或将继续回落。短上周华东现货市场同样表现不佳。持货商积极出货,中间商则看跌期现升水不敢囤货,现货成交价/当月升水从周初的220元附近下降至20元附近。随着交割期的临近,过高的基差将使得华东持货商继续维持较强的出货意愿,现货升水继续呈偏弱走势的可能性较大。

库存方面,截止上周四,国内社会总库存量为28.47万吨,周比增加1.89万吨。其中广东地区铝锭社会库存量为7.67万吨,周比增加1.69万吨;华东地区铝锭社会库存量为19万吨(其中上海库存8.4万吨,无锡库存8.8万吨、杭州库存1.8万吨),周比增加1.2万吨(其中上海减少0.3万吨,无锡增加0.8万吨,杭州增加0.7万吨);巩义库存1.8万吨,周比减少1吨。全国库存继续增长,且增速进一步加快,预计重回30万吨之日指日可待。上周除了巩义外,华东和华南库存增加皆超万吨,主要和两地集中到货有关。广东周一至周四到货约5万吨,出库量则没有明显上涨,约3.6万吨。在途货陆续到达大大缓解了广东货源紧张问题,同时受期货下挫影响,下游接货积极性受挫,上周出库表现一般。华东方面,上周整体成交清淡,持货商甩货积极,同时新疆到货增加,市场货源充足。据南储商务网了解,本周广东集中到货概率低,应以寻常到货量为主,库存增加速度或较本周略放缓。

上周铝棒库存量继续下降,截至上周末广东公共仓铝棒库存量为1.2万吨,较前一周周末减少3000吨。受甘肃、青海铝棒运输依旧未发生任何改善,而新疆部分棒厂停产的影响,铝棒供应逐渐趋紧。广东环保检查趋严,铝材厂对铝棒需求增加,使得周内铝棒加工费表现坚挺。其中棒径为120mm铝棒主流报价在300-380元之间,其他型号多在320-400元之间。

亚洲金属网数据中心显示,11月份中国电解铝产量增加约8万吨至286万吨,环比增加2.68%,同比上涨11.76%。1-11月份中国电解铝总产量约2925万吨,同比增加2.55%。山东地区电解铝产量约81万吨,位居全国首位。新疆地区电解铝产量约54万吨,位列全国第二位。近半年来新疆地区电解铝产量基本持稳,债务成本以及运输影响制约了当地的投产速度,新疆众和开始复产,天龙矿业预计12月下旬投产新项目,预计12月份新疆地区电解铝产量将会小幅增加。

运输问题依旧是目前最大的影响因素,虽然相较于10月,西北地区运力略有改善,但实际到货仍十分有限。受天气变化,新疆地区汽运受阻开始显现,而铁路运输仍以优先运煤为主,且在积极响应国家的号召下加大了对于供暖用煤的运量,这无疑延长且加剧了对于铝产品的流出周期。11月我的有色网了解到西北地区部分棒厂已开始减产,同时依托于新疆东方希望铝水的部分铝棒厂已停产,资金不足,货源滞压,厂内及站台库存积压明显,使得企业运作艰辛,同时后期天气或更加恶劣,促使汽运受阻,而铁路仍以优先运输煤为主,所以部分棒厂只得停产等待。北方市场,受到天气影响,部分企业订单萎缩较为严重,从而导致开工率下降明显,至于南方市场,虽然整体情况要优于北方地区,但实际需求也并不理想,下游企业采购意愿明显不高,无论是对于后市铝价看跌情绪颇高,还是订单减少等,这种种因素都致使企业观望态势占据主导,而下单采购量较为有限。临近年底,消费或越发冷清,需求疲软态势加剧,由于天气及运输问题,预计后期西北地区铝棒生产厂家减产与停产现象或会频现,同时各主流消费地的交投也将会趋于平淡。

三、期货价格分析:

伦铝连续维持在1700-1800之间窄幅整理,低位震荡盘升走势延续,涨势较为微弱。

沪铝回落至13000附近重要多空分水岭表现出较强支撑,短期调整继续。

四、下周铝价分析:

本周期现货、国内外市场出现明显分化,国内现货转为最弱,前期超过1000的升水快速收窄至平水附近,而国内期货表现出明显的抗跌性,伦铝表现最强,继续震荡盘升。

技术面看伦铝维持1700-1800之间震荡,沪铝13000附近支撑强烈,回踩后快速反弹,短期调整继续。

本周原油走强再度拖住工业品整体回调脚步,商品市场多头气氛延续。行业基本面来看现货市场情绪明显转变,前期一货难求的现货铝锭需求逐步放缓,看淡后市加挤压库存逐步到货预期共同作用下,11月超过1000的现货升水快速回落至平水附近,甚至盘中一度贴水期货价格。现货库存继续维持小碎步回升,显示运输问题并未出现明显缓解,库存继续维持记录低位附近。且进入12月铝棒在西北地区积压严重,加之广东环保检查部分铝棒厂停工导致销区铝棒加工费大幅上调几百元。总体现货供应虽有宽松预期,但需求小幅下滑导致现货供求继续维持弱平衡。期货盘面来看,市场对后市看好,远月买盘支撑强烈,月间贴水几乎消失,各合约呈正向市场排列,13000成为多空分水岭,此处料难快速跌破。12月内料整体维持震荡行情,产销两淡为此弱平衡为主。下周铝价料震荡反弹,仅供参考。

此信息仅供参考,据此入市,风险自担!