其他频道

一、一周市场综述:

1、一周国内主要现货价格

本周铝价继续跟随期货市场波动,前半段持续走高,周末受期货市场下跌影响开始回落。两地价差持续缩小。

2、一周相关市场表现

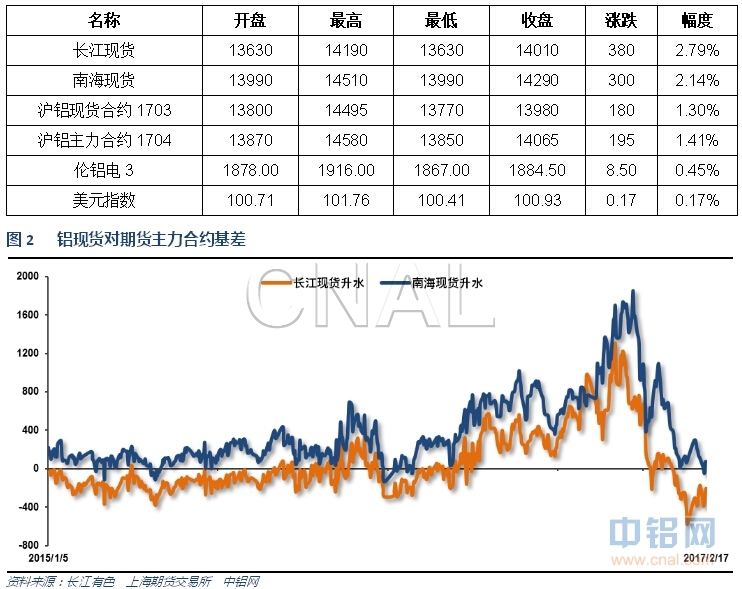

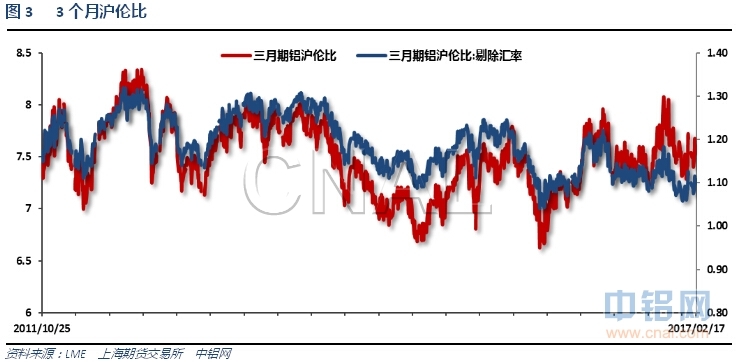

本周期货市场震荡冲高回落,现货跟随波动为主,持续贴水期货主力。伦铝冲高回落,沪伦比维持7.5左右。整体内外盘期现货价差相对稳定。

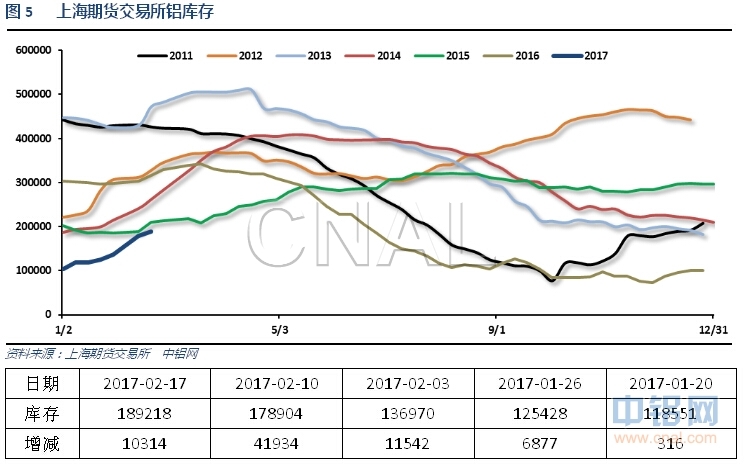

3、每周库存变化

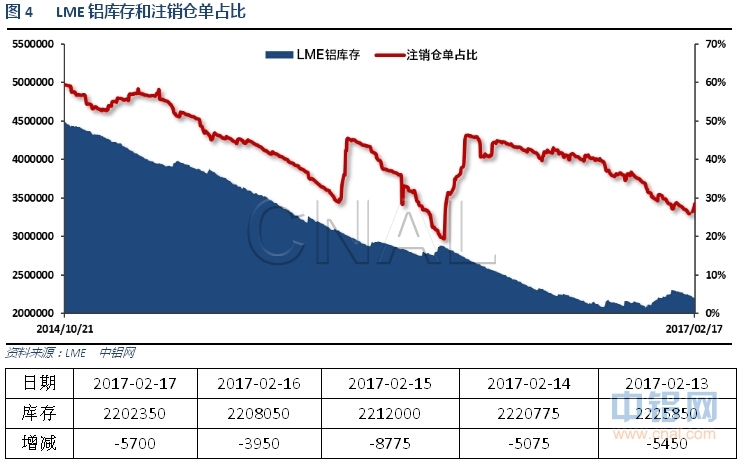

伦铝库存近期小幅下滑,注销仓单占比至27%左右

上期所铝库存继续大幅增加

节后库存持续快速增加,各地库存集体翻倍,符合历年走势,绝对数量也快速回归往年平均水平,库存增速较快。加上新疆积压在途的数十万吨库存,整体现货库存超过100万吨。

二、一周要闻回顾:

1、美国1月新屋开工124.6万,预期122.6万,前值由122.6万修正为127.9万。美国1月新屋开工环比-2.6%,预期0.0%,前值11.3%。

美国1月营建许可128.5万,创2015年11月来新高;预期123万,前值由121万修正为122.8万。美国1月营建许可环比4.6%,预期0.2%,前值由-0.2%修正为1.3%。

美国2月11日当周首次申请失业救济人数23.9万,预期24.5万,前值23.4万。美国2月4日当周续请失业救济人数207.6万,预期205万,前值207.8万修正为207.9万。

美国1月CPI环比0.6%,创2013年2月以来最大涨幅,预期0.3%,前值0.3%。美国1月CPI同比2.5%,创2012年3月以来最大涨幅,预期2.4%,前值2.1%。美国1月核心CPI环比0.3%,预期0.2%,前值0.2%。美国1月核心CPI同比2.3%,预期2.1%,前值2.2%。

2、欧盟:将2017年欧元区GDP增长预期由1.5%上调至1.6%,将通胀预期由1.4%上调至1.7%。预计2018年欧元区GDP增速为1.8%,通胀率为1.4%。欧元区失业率将在2017年降至9.6%。将2017年德国GDP增长预期由1.5%上调至1.6%,将通胀预期由1.5%上调至1.9%。预计2017年法国GDP增长1.4%,预计法国经济增速将在2017年温和加快。将2017年英国GDP增长预期由1%上调至1.5%,预计2018年增长1.2%。

3、中国1月PPI同比6.9%,为逾五年新高,预期6.5%,前值5.5%。中国1月PPI环比上涨0.8%,前值1.6%。

中国1月CPI同比2.5%,预期2.4%,前值2.1%。中国1月CPI环比上涨1.0%,前值0.2%。

4、世界金属统计局(WBMS)官网周三公布报告显示,2016年全球原铝市场供应短缺98.50万吨,2015年为短缺65.90万吨。2016年全球原铝需求为5874万吨,较2015年增加74.8万吨。2016年全球原铝产量较2015年增加42.1万吨。2016年12月,全球原铝产量为509.68万吨,消费量为525.19万吨。

亚洲金属网数据中心显示,1月份中国电解铝产量增加约6.5万吨至296万吨,环比增加2.2%,同比上涨18.65%。山东地区电解铝产量约87万吨,位居全国首位,2017年山东信发以及魏桥均有新项目待投产,但是目前等待两会过后政策安排。新疆地区电解铝产量约54万吨,位列全国第二位。

2016年国内房地产铝材消费量(含每月的旧房改建用量)约为1176.5万吨,增速比1-11月份提高13.7个百分点,较去年同比增长6.1%。比去年同期增速提高7.3个百分点。2016年12月份国内房地产铝材消费量(含每月的旧房改建用量)约为232.5万吨,同比增长9.9%,而去年同期该值为负。

【京津冀及周边地区治霾力度或进一步加强 钢铁等多行业限停产】从业内获取的《京津冀及周边地区2017年大气污染防治工作方案》(征求意见稿)显示,相关部门计划对AQI指数“爆表”的城市加大钢铁企业限产力度。实施电解铝、化工类企业错峰生产。农药、医药类企业在冬季采暖季全部停产,特殊情况经报批的除外。7月底之前,天津港不再转运煤炭,转由张唐铁路经唐山港转运。9月底前,天津和河北所有集疏港煤炭一律由铁路运输,禁止柴油火车运输集疏港煤炭。

截至1月底国内铝冶炼企业建成产能4389.8万吨,运行产能3722.1万吨,产能运行率84.79%,较上月上升0.71个百分点。按省份核算产能运行率上升的分别为:内蒙古2.44%,新疆1.85%,山东0.62%,山西0.55%,青海0.17%;按省份核算产能运行率回落的为:湖北1.53%,贵州1.52%。

1月份国内建成产能这算增长20万吨,运行产能折算增加48.2万吨。本月共有2价企业减产,8家企业出现增产复产情况,运行产能继续大幅增加。1月国内电解铝价格稳步回升,冶炼厂利润略有扩大,春节归来,进入2月分,仅有1家企业明确停产计划,多数冶炼厂按原计划复产、增产,预计产能运行率继续上升。

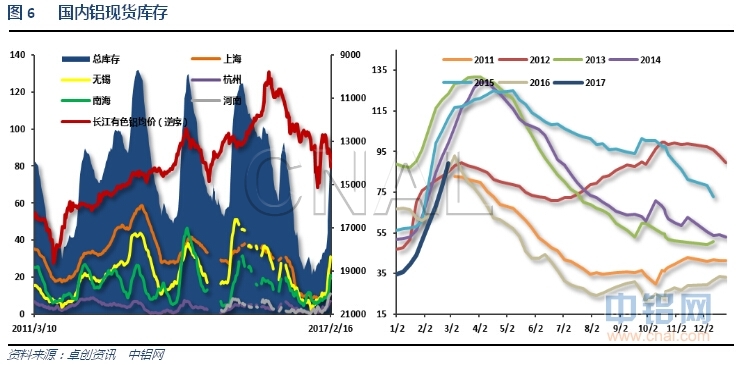

上周华东现货成交十分活跃。周初受到货量较多的影响,现货成交价/当月贴水一度高达350元左右,不过其后引发大量的套期保值资金入场,价差迅速收窄,至周五贴水幅度收窄至100-150元之间。随着交割日期的临近现货/当月之间价差有望小幅收窄。但总体而言目前市场已经进入供应过剩阶段,而目前新疆发运基本正常,预计后期库存仍有不小的上升空间,供应压力偏大,短期内现货/当月贴水总体仍将偏高,或仍将有买现抛期的机会。上周广东现货成交相对清淡。一方面多数中小型铝型材厂尚未正式采购,真实消费比较少,周内出库量仅有1.8万吨。另一方面,广东现货贴水幅度相对较小,周内基本维持在80-90元附近的水平,期现套利空间太小。贸易商更倾向于囤积华东现货。不过至周五随着两地价差收窄,广东成交明显活跃,对于两地价差后期将再度扩大的预期令贸易商采购意愿增强,加上本周下游企业将陆续开工,备货需求也有所增加。此外广东再度限装的消息也令部分原本观望的贸易商增加采购量。库存方面,截止周四,国内社会总库存量为77.3万吨,较前一周周五增加10万吨。其中广东地区铝锭社会库存量为17.11万吨,较前一周周五增加5.2万吨(注:新增中海通仓库存);华东地区铝锭社会库存量为50.5万吨(其中上海库存18万吨,无锡库存25.5万吨、杭州库存7万吨),较前一周周五增加4.2万吨(其中上海增加1万吨,无锡增加1.8万吨,杭州增加1.4万吨);巩义库存9.9万吨,较上周五增加0.6万吨。节后随着各地铝棒逐步发往沿海仓库,广东铝棒库存暴增。截至上周五广东铝棒库存量大4.5万吨,如果考虑到港口及私人仓库存,实际库存量更高。库存较高的铝棒厂家出于回笼资金的需要积极出货,但下游大型铝型材厂开始采购,而中小型铝材厂大多尚未正式采购,铝棒需求清淡。据统计周内广东公共仓铝棒出库量仅为4300吨。受此影响,周内铝棒厂家“价格战”十分激烈,加工费不断下调,从周初的300以上下降至周末的250元附近。棒径为178mm铝棒出货价格更低,基本徘徊在200元,即便如此仍然缺乏成交。后期铝棒到货量仍将继续增加,库存仍有一定上升空间。不过本周下游入市采购也将逐步增加,出库量将明显好转。预计短期内仍以消化库存为主,加工费继续维持低位徘徊。

三、期货价格分析:

伦铝突破1800之后加速上涨,上方压力1950附近,下方支撑1800

沪铝整体涨势维持,本周冲高回落测试前高压力,继续关注此处走势。

四、下周铝价分析:

本周基本面消息相对偏少,期货市场工业品整体剧烈震荡,沪铝表现较强,冲高后小幅回落为主。现货明显偏弱,贴水跟随。

技术面看伦铝突破1800之后继续上涨,上方压力1950附近,下方支撑1800。沪铝中期涨势继续,本周测试前高压力后快速回落。

宏观面来看美联储3月加息预期再度强化,工业品整体在连续上涨后震荡加剧,上方现冲高压力。行业基本面来看,供应端库存快速累积,计算上在途铝锭现货库存超100万吨,期货库存也逼近20万吨。当市场虚实利好炒作完毕之后,巨大的库存压力逐步影响盘面。经过一年供给侧改革,上游铝厂无论在产能、产量和成本方面均出现了明显的恶化。需求方面看节后下游企业逐步复工,重回市场采购,且全国新一轮基建刺激开始,后续需求预期向好。铝型材主要用于房地产行业和汽车行业,景气度料较去年明显下滑,且汽车购置税减半优惠已过,去年末车企冲刺结束,今年表现料差强人意。近期涨势主要是资金炒作冬季限产预期和供给侧扩大预期,配合工业品整体多头趋势。目前看工业品整体涨势持续性存疑,多个品种运行至前期高点附近剧烈震荡为主,继续观察此处市场整体表现。若成功突破则打开上方空间,失败则有重回震荡区间下沿的可能。下周铝价料震荡回升,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!