其他频道

一、一周市场综述:

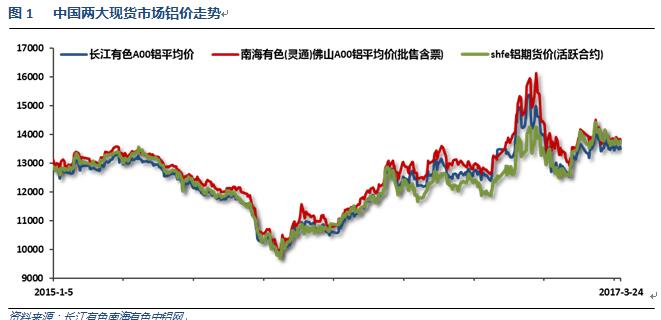

1、一周国内主要现货价格

本周铝价继续受期货市场震荡波动影响,继续在13500附近波动。两地价差继续维持300左右,整体表现平稳。

2、一周相关市场表现

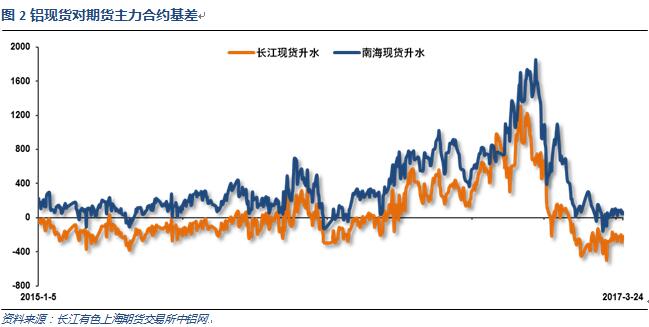

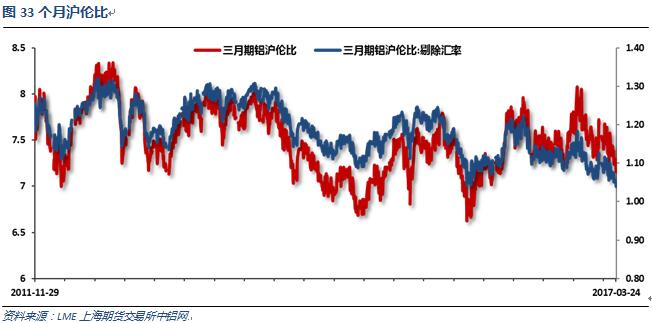

本周期货价格上下震荡,现货保持稳定,现货基差保持稳定,整体维持贴水300左右。伦铝表现强势,沪伦比至7.4左右。

3、每周库存变化

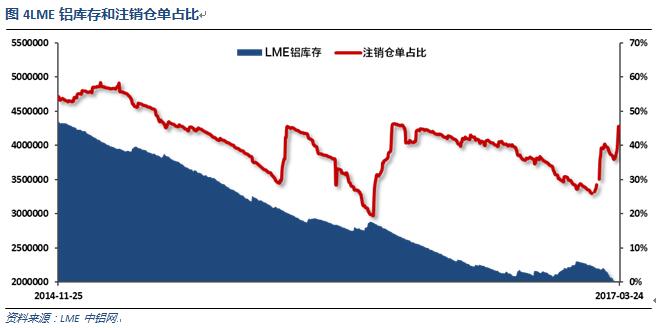

伦铝库存近期还需下滑,注销仓单占比快速攀升至45%左右

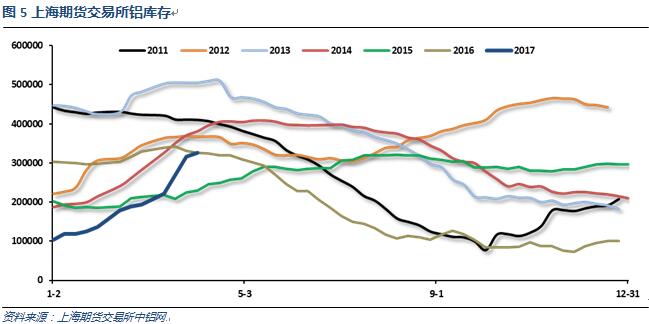

上期所铝库存继续快速增加

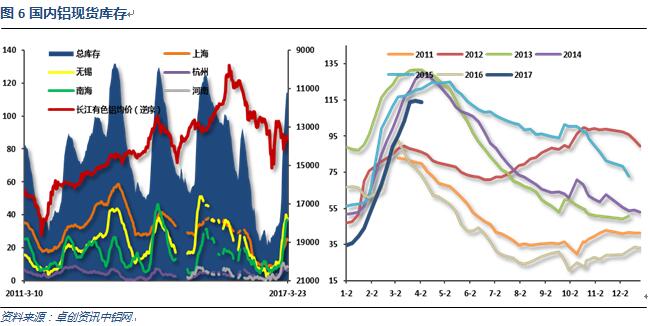

现货微幅回落,整体维持113万吨的较高水平,按照历年规律料接近或已经达到年内高点。

二、一周要闻回顾:

1、美国3月18日当周首次申请失业救济人数25.8万,预期24万,前值24.1万修正为24.3万。

美国3月11日当周续请失业救济人数200万,预期204万,前值203万修正为203.9万。

美国2月新屋销售59.2万户,创七个月新高,预期56.4万户,前值55.5万户修正为55.8万户。美国2月新屋销售环比6.1%,预期1.6%,前值3.7%修正为5.3%。

美国2月成屋销售总数年化548万户,预期556万户,前值569万户。美国2月成屋销售总数年化环比-3.7%,预期-2.4%,前值3.3%。

美国3月Markit制造业PMI初值53.4,为5个月新低,预期54.8,前值54.2。美国3月Markit服务业PMI初值52.9,为6个月新低,预期54,前值53.8。美国3月Markit综合PMI初值53.2,为6个月新低,前值54.1。

美国2月耐用品订单环比初值1.7%,预期1.3%,前值2%修正为2.3%。美国2月扣除飞机非国防资本耐用品订单环比初值-0.1%,预期0.5%,前值-0.1%修正为0.1%。美国2月扣除运输类耐用品订单环比初值0.4%,预期0.6%,前值0.0%修正为0.2%。

2、欧元区3月制造业PMI初值56.2,创71个月新高;预期55.3,前值55.4。欧元区3月服务业PMI初值56.5,创71个月新高;预期55.3,前值55.5。欧元区3月综合PMI初值56.7,创71个月新高;预期55.8,前值56。

3、中国统计局:2月铁路货运量同比增长19.4%,前值增长10.4%。1-2月铁路货运量同比增长14.5%。

4、亚洲金属网3月份对中国17个省份共计72家在运行的电解铝厂进行电解槽型号统计。运行产能合计3683.5万吨,其中电解槽型号400(含)KA以上的产能2601万吨,占总产能的70.61%;其中山东省就有1000万吨,400(含)KA以上产能的38.45%。电解槽型号300(含)KA以上的产能631.5万吨,占总产能的17.14%;电解槽型号200(含)-300KA的产能411万吨,占总产能的11.16%;200KA以下的产能仅有40万吨,占总产能仅为1.09%。

上周现货价格13500元一线的重要支撑逐渐成为市场共识,3月14日现货价格下挫至13500元附近时,终端厂家积极接货,广东地区出库量达到9500吨,加上西南地区送厂量,当天出库达到旺季需求的正常水平。在吸取了去年大涨时原料库存不足的教训后,终端厂家逢低采购的积极性大幅上涨,而13500元的重要心理价位是终端厂家普遍认可的阶段性低位,此位置现货支撑力度极强。上周广东库存先增后减,基本与两地价差先缩小后扩大同步,但周比仍然有较大增幅,导致广东现货价格较南储价难以出现较大升水;而华东库存周比出现下降,华东地区较长江价升水一度达到50至60元。

库存方面,截止周四,国内社会总库存量为114.04万吨,周比增加2.1万吨。其中广东地区铝锭社会库存量为36.54万吨,较前一周周四增加1.7万吨;华东地区铝锭社会库存量为68.8万吨(其中上海库存25.2万吨,无锡库存37.3万吨、杭州库存6.3万吨),周比减少0.4万吨(其中上海增加0.9万吨,无锡减少0.9万吨,杭州减少0.4万吨);巩义库存8.7万吨,周比增加0.8万吨。全国库存增速明显放缓,其中华东库存春节后首现下降,广东和巩义库存上周也仅小幅上涨。华东方面,三地库存仅上海略有增长,但总库存仍高企,下游接货意愿不强,华东市场整体偏弱。广东表现和华东相似,下游订单虽有增长,但总出库量增加缓慢,周一至周四总出库4.72万吨,远不及去年同期;同时到货量仍较大,周一至周四达5.67万吨。上周四全国库存比周一略下降,除了需求略有好转外,主流仓库爆仓,重箱积压导致货物装卸严重滞后,货物分流到统计口径外等因素亦有影响;预期未来库存维持高位的概率较大。

上周广东铝棒库存量再度增加,截至周末公共仓库存量为77000吨,较前一周周末增加了8000吨。上周铝棒加工费继续维持保持相对稳定的状态,成交基本维持在350-400元之间,少量成交在450元附近。两地价差持续维持较窄水平,且近期铝价走软后西北地区铝棒销售价格接近成本线,对铝棒加工费均形成支撑。受环保影响广东铝棒需求较好,周内日均出货量继续维持在3500吨附近。

国际铝业协会(IAI)周一公布的数据显示,中国2月原铝日均产量从1月的95,200吨降至90,500吨。中国2月铝总产量从1月的295万吨降至253.4万吨,为2016年4月以来最低水平。

全球(不包括中国)2月原铝日均产量升至70,500吨,1月修正为70,000吨。2月除中国外全球原铝总产量降至197.3万吨,1月修正为217万吨。

《金融时报》称,力拓、美铝等铝业巨头所组成的美、欧、加拿大三地行业团体已向G20领导人提交公开信,指责中国大规模生产铝“扭曲了国际贸易流动,破坏了全球稳定”,并倡议在今年夏天汉堡G20峰会期间创建一个全球论坛,“应对中国铝产量不断上升的问题”。报道称,“受到中国大规模生产沉重打击的俄罗斯企业”也支持这一倡议。它们一起指责中国政府“并未充分履行削减产能的承诺”。

三、期货价格分析:

伦铝上冲1950附近,下方支撑1850附近,短期震荡盘升

沪铝持续震荡收窄,行情继续僵持,方向料即将明确

四、下周铝价分析:

本周期货市场继续震荡,现货市场波动不大,整体维持13500附近横盘。现货继续贴水300左右。

技术面看伦铝震荡盘升,表现明显较强,蓄势上冲1950,下方支撑1850附近。沪铝继续维持近期震荡走势,下方支撑13500附近,上方压力14000附近。震荡区间逐步收窄,料即将给出明确方向。

受原油近期下跌影响,工业品整体震荡盘跌,有色金属整体偏强。外盘受美元走低影响强于国内价格。行业基本面来看并无新意,过剩加剧的产能和高库存VS调节发货和旺季预期形成僵持局面,铝价前期表现抗跌,近期表现滞涨。现货持续贴水300左右,几乎没有波动。本周沪铝继续维持13500-14000区间内无序震荡。期货盘面来看,反弹高点依次走低,并不乐观,下方支撑强力,继续等待方向。连续震荡接近一个月后,铝价震荡区间已经无可压缩,市场料随时可能选择方向,值得关注。下周铝价料震荡盘升,仅供参考。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!