其他频道

【报告要点】

我们的观点:

沪铝前期看涨的逻辑在于短期铝锭供应受到人为干扰,叠加氧化铝供应意外吃紧引发成本支撑逻辑,产能新投或继续推后,同时需求也没有形成拖累。我们认为前期支撑逻辑犹在,未见明显减弱迹象,且存在继续发酵的空间。

我们的逻辑:

尽管全年来看我们不认为国内氧化铝市场会出缺口,但是这中间有一个时间差的问题。因为本周下旬开始山西氧化铝产量的显著下降已经在成为现实,但国内供应的补给在远端。而这也无法通过海外供应来弥补,除了需要时间,数量上也并不足以覆盖国内缺口,因此现阶段国内氧化铝供应缺口的持续恐怕是个大概率事件。如果山西环保督查的影响进一步扩大,那么这个缺口持续的时间也将继续延长。

而氧化铝对电解铝的成本支撑逻辑,则是进一步夯实了电解铝产能投放推后的预期。另外,我们认为氧化铝的涨势相比电解铝更为确定,铝厂可能会有利润的进一步萎缩,但这又会拉长电解铝新产能投产的时间,因此即便短期沪铝价格出现回调,后期仍有来自供应放量继续推后的预期支撑。当然,前提是需求稳定,而目前需求端也没有出现明显减弱迹象。因此,就当前电解铝厂的盈利及投产预期看,我们认为氧化铝这波价格上涨对电解铝价的正向传导应该还有空间。

我们的操作建议:技术上近期回调需求仍在,待调整到位后低位多单介入。

密切关注的风险点:1、海外氧化铝进口超预期增加;2、国内宏观及基建地产需求走强的预期全面证伪。

可跟踪的指标:氧化铝国内及港口报价变动,山西环保政策消息,现货铝锭升水变动等。

当前在有色的宏观驱动上,从我们持续跟踪的多个宏观关键指标来看,向上的预期没有证实,但也没有被证伪,因此宏观目前自上而下对有色金属方向的驱动并不明朗。这恐怕是近期有色板块之所以走势如此分化的主因,各品种都在跟随各自的供需基本面矛盾在走。而这其中,铝成为了2季度以来有色板块涨势最为稳健的一个品种。当下市场主要关注的铝供需矛盾点在于,短期铝锭供应受到人为干扰,叠加氧化铝供应意外吃紧引发成本支撑逻辑,产能新投或继续推后,同时需求也没有形成拖累。目前关键的问题有两个:第一,氧化铝的缺口能持续多少时间;第二,氧化铝对电解铝的成本支撑逻辑,在传导上是否有阻力。

1.环保停产,国内氧化铝陡然出现供应缺口

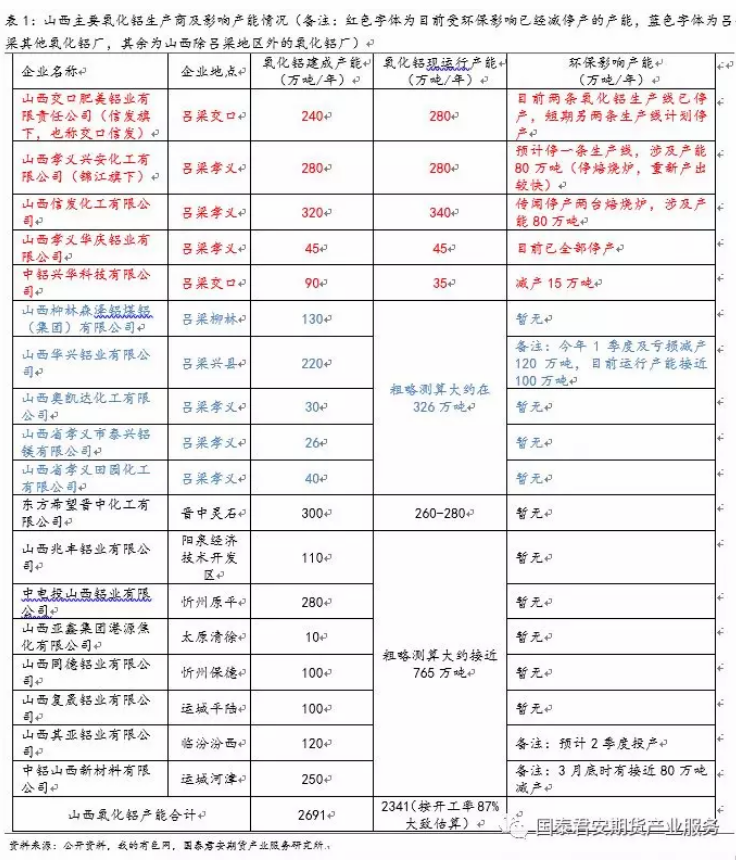

自今年5月上旬媒体率先曝光信发旗下山西交口肥美铝业(也称“交口信发”)的赤泥库污染问题后,山西交口县政府随即出具禁产通知,山西氧化铝环保整顿的风波再起。目前山西吕梁当地已停产的氧化铝产能接近500万吨,后期有可能扩大到600万吨以上。已经停产的产能包括山西交口肥美(信发旗下)280万吨/年、孝义兴安80万吨/年、孝义信发80万吨/年(传闻)、孝义华庆45万吨/年、交口兴华15万吨/年,合计影响年产能500万吨。鉴于此次环保事件的导火索出在山西吕梁,目前当地环保督查也正在进行中,当地其余几家氧化铝厂可能也存在减产的风险,这部分运行产能粗略测算大约在326万吨。此外,再考虑到近两年山西采暖季限产实施的区域除了吕梁,还包括晋中、运城、临汾、太原、阳泉等地,这些地区氧化铝运行产能粗略测算大约接近705万吨,如果后期山西全省展开环保整顿,这部分产能也不排除会受到影响。

从目前吕梁孝义地区的政策情况来看,此次氧化铝环保整改的持续时间最长可能会到今年10月底。根据阿拉丁(ALD)的消息显示,当地已经在对全市所有赤泥库及“三防”设施进行全面排查体检,提高赤泥库建设标准,并将在10月底前实现全市所有氧化铝企业管道输送赤泥,确保合格达标。目前部分氧化铝企业已经进行了道路硬化、雾炮降尘、地下水监测、防渗检查等多项整改措施。

就短期而言(近1周内),已经减停产的产能还有一些余料可以焙烧并投放市场,但5月下旬之后,吕梁当地现货供应将出现实质性缺口,而贸易商也已经在提前抢货入库。仅就目前受影响的500万吨氧化铝年产能来看,折算到月度,山西氧化铝产量的缩减将达到42万吨。如果环保整改持续到10月底,粗略估计将影响接近210万吨氧化铝产量(42*5)的释放。

鉴于国内氧化铝市场基本以紧平衡的格局为主,因此这种突发政策事件对氧化铝供应的限制,确实会造成国内氧化铝供应缺口的陡然出现,至少市场预期已经先行。今年1季度国内氧化铝供应过剩(含净进口)接近100万吨,月平均过剩在33.3万吨,去年全年供应过剩63万吨,月平均过剩在5.3万吨。按照山西目前将要缩减的氧化铝产量每月42万吨来看,这个规模将轻易扭转此前国内氧化铝市场的供需格局。此外,从机构调研数据看,5月国内氧化铝社会库存大约接近200万吨,库存消费比不到1.4周,后期如果山西整顿持续到10月底,届时氧化铝库存消费比将进一步下降至0.8周。

这应该是市场在当前国内氧化铝紧平衡格局下的第一步预期,并促成了5月上旬以来各地氧化铝价格的快速上涨。截至5月20日,山西、河南、广西、山东、贵州五地的三网均价已经上涨至接近3070元/吨,其中山西、河南及山东报价较高,在3110元/吨附近,广西报价接近3010元/吨,贵州报价接近3000元/吨。在国内氧化铝连日上涨之后,接下来还能涨多久,就取决于目前的缺口会持续多长的时间,国内外供应端有没有快速的补给可以跟上。

我们首先看下国内供应端,按照最新的氧化铝厂盈利情况,我们认为现有产能增产的动力在逐步增大。根据我们的测算,截至上周五国内五大主产区的氧化铝企业均呈现完全成本盈利,盈利幅度在10%-20%不等,广西盈利最厚,其次是山东和贵州,再次是河南和山西,并且5月至今盈利水平呈现直线拉升的状态。近期铝土矿价格稳定,供应也无瓶颈,我们预计氧化铝现有产能的增产已经在路上。粗略估算,在撇除山西产能(考虑到环保政策影响)的前提下,按照其他主产区现有在产产能大约4950万吨,假设在当前85%的产能利用率基础上提高5-10个百分点,那么相对应的产出增量就会在250-495万吨。

此外,从国内产能新投及复产的空间来看,也有不小的增量。根据我的有色网调研的数据显示,今年2、3季度预计有接近400万吨产能进入投产阶段,其中2季度投产产能接近320万吨,如果撇除山西地区,2季度其他产区投产产能接近200万吨,实际产量贡献可能接近100-150万吨。而在复产产能中,近期环保技改完成的复产产能将达270万吨,因缺矿及亏损减产的产能接近490万吨(其中仅因缺矿影响300万吨,仅因亏损影响40万吨,缺矿及亏损同时影响150万吨),其他复产产能100万吨(4月达产80万吨,年内仍有20万吨需要复产)。按照最保守的估计,我们预计2、3季度有增量贡献的复产产能大约接近330万吨(假设缺矿的影响仍在)。综合看,产能新投和复产的增量也有400-500万吨左右。

现有氧化铝产能利用率的提高再叠加产能新投及复产的规模,合计至少会在650万吨以上,因此全年来看我们不认为国内氧化铝市场会出缺口,但是这中间有一个时间差的问题。因为本周开始山西氧化铝每月42万吨产量的下降已经在成为现实,但国内供应的补给在远端,因此现阶段氧化铝市场的缺口还将持续一段时间。如果山西环保督查的影响进一步扩大,那么这个缺口持续的时间也将继续延长。根据阿拉丁的预测数据显示,综合考虑各种减产、投产及复产的影响之后,5月底开始国内氧化铝将出现月均25万吨左右的缺口。

而在海外氧化铝供应方面,今年原本预期海外市场的供应会比去年宽松,但因为1季度海德鲁巴西氧化铝厂推迟复产,以及近期因为中国买家集中采购,海外报价也有所上涨。尽管最新的消息显示海德鲁生产禁令已经解除,但鉴于海德鲁DRS2赤泥堆还在禁令中,而DRS1的处理量比较有限,因此市场普遍预计海德鲁还难以短时间内全面复产。按其公告称,大约需要2个月时间逐渐恢复到总产能的70-75%,即大约有225-240万吨的增量。并且,海德鲁对亚太地区的氧化铝供应也要等到2个月之后才会富余,在这之前它将保证长单的交付。

此外,从海外氧化铝整体的供需平衡来看,海外市场基本也处在紧平衡的格局中,去年月均过剩9.4万吨,今年1季度月均过剩10.2万吨。后期伴随海德鲁复产产能及一些新增产能例如阿联酋铝业AlTaweelah项目的逐渐达产,可能会有300-400万吨的增量释放,扣除掉海外需求的增量部分,应还有120-220万吨可以补给给中国,每月大约14万吨,且这同样需要时间。目前来看,如果5月底之后国内氧化铝每月出现25万吨的缺口,海外的供应显然难以覆盖。

从目前港口澳洲氧化铝报价与国内价格的对比来看,近期都有上涨,按照我的有色网给出的港口氧化铝价格,目前国内氧化铝三网均价基本与港口价格持平,但也有机构报出了3250-3300元/吨的港口价格,相比国内溢价200元/吨。在国内缺口没有弥补之前,我们预计国内外氧化铝价格将延续齐涨格局。

2.氧化铝对电解铝的成本支撑逻辑,是否存在传导阻力?

氧化铝价格的上涨对电解铝价格的影响,无非就是一条成本支撑的逻辑,而中间的关键变量就是电解铝的供应。从山西环保事件爆发后沪铝市场的反应来看,铝价显然走了成本支撑的逻辑,这其实是对此前电解铝产能投放推迟预期的进一步夯实,因为今年电解铝产能投放的缓慢原本就在市场认知中,这并不是一个新的超预期,而是对现有预期的夯实。今年1-4月,国内电解铝累计产量1186.5万吨,月均产量296.6万吨,同比去年增幅仅在0.1%。去年已建成未投产的电解铝产能原本预计今年会较快投出来,但1季度考虑到价格、利润、氧化铝供应及政府电价优惠未落地等因素,铝厂投产的节奏远慢于预期。

站在现在这个时点来看,我们认为氧化铝的涨势相比电解铝更为确定,铝厂可能会面临利润的萎缩,而这又会拉长电解铝新产能投产的时间,因此即便短期沪铝价格出现回调,后期仍有来自供应放量继续推后的预期支撑。当然,前提是需求稳定,没有出现需求塌陷,目前从下游铝材的价格表现看,还没有看到需求明显转弱的迹象。

根据我们测算的电解铝厂盈利来看,截至5月21日,全国产量加权的平均完全成本大约在13800元/吨,平均盈利460元/吨。这其中,河南铝厂平均完全成本接近15200元/吨,亏损950元/吨;山东和新疆铝厂平均完全成本接近13700元/吨和13900元/吨,分别有550元/吨和350元/吨的盈利;西北(除新疆)和西南铝厂亦都有小幅亏损。按照国内电解铝厂的成本曲线来看,大约45%的产能处在完全成本盈利,100%产能处在现金成本盈利。因此就当前铝厂利润情况看,主动性减产几无动力,但增产的意愿也不是很足。

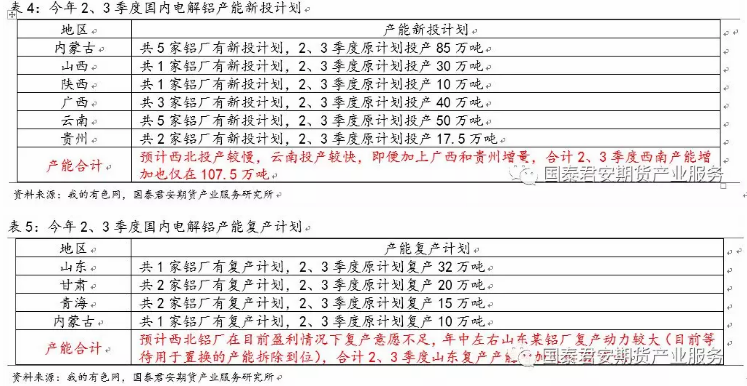

今年电解铝新投的产能主要集中在西北(除新疆)和西南铝厂,例如内蒙古、山西、陕西、广西、云南、贵州等地。西北(除新疆)铝厂例如青海、甘肃的电价优惠后在0.3元/度左右,山西电价在0.35-0.37元/度,该产区目前投产最多盈亏相抵。西南铝厂例如云南新建项目的电价可以在0.25-0.3元/度,该地区尚有投产动力,但例如贵州等地目前电价还在0.33元/度,预计投产动力也不是很足。综合来看,预计西北投产较慢,云南投产较快,即便加上广西和贵州增量,合计2、3季度西南产能增加也仅在107.5万吨。

另外,产能复产方面,预计西北铝厂在目前盈利情况下复产意愿不足,年中左右山东某铝厂复产动力较大(目前等待用于置换的产能拆除到位),合计2、3季度山东复产产能增加大约32万吨。

因此,在今年3季度末之前,国内电解铝产能新投及复产的增量可能会接近140万吨,实际落地产量可能不到100万吨,但如果氧化铝价格继续上涨,实际能够落地的电解铝产量将远不到100万吨。所以就当前国内电解铝厂的盈利及投产预期看,我们认为氧化铝这波价格上涨对电解铝价的正向传导应该还有空间。

3.电解铝大户持续收货,意欲何为?

除了氧化铝的故事外,近期国内电解铝某大户的持续收货也是现货铝价坚挺的重要原因。从现货铝价对沪铝的升贴水来看,今年出现了较长时间的Back价差,3月得益于降税事件的驱动,4月至今则很大程度上要归功于大户的持续收货。此前的现货铝价对沪铝长年维持Contango结构,2011年2季度和2016年3季度出现的两次Back结构都伴随了铝价的一波涨势。从沪铝期限结构看,同样呈现近高远低的Back结构。

以往几年该大户也在市场上收过货,但对价格的影响远小于今年。我们对此的理解是,以往几年有大型民企电解铝厂的货源补充,市场对收货挺价的预期不强,人心不定,但是在经过过去两年的供给侧改革之后,民企主动抢夺市场份额的积极性已经下降,所以今年挺价的效果达到了。

至于该大户的收货意图,我们首先考察了企业的上市财报,今年1季度该上市公司主营业务收入及利润都较去年4季度有明显好转,并且根据我们了解的情况看,该企业本身在银行贷款及发债等融资渠道上也比较容易,因此挺价做业绩的必要性并不大。最大的可能恐怕还是供应企业的长单客户,因为该企业自去年4季度至今年1季度,合计减产了62万吨的产能,短时供应吃紧。据了解,目前该企业在市场上拿的现货大约有80%供应给长单客户。假如按照每日5000吨的采购量(近期基本在这个数附近),需要采购半年左右时间才能弥补62万吨的产能削减,而近期原本新投或者复产的产能考虑到盈利问题,应该也会推迟供应释放的时间,因此我们预计该大户收货至少还会持续1-2个月的时间。

4.结论:前期看涨支撑逻辑仍在,未有减弱迹象

沪铝前期看涨的逻辑在于短期铝锭供应受到人为干扰,叠加氧化铝供应意外吃紧引发成本支撑逻辑,产能新投或继续推后,同时需求也没有形成拖累。我们认为前期支撑逻辑犹在,未见明显减弱迹象,且存在继续发酵的空间。

尽管全年来看我们不认为国内氧化铝市场会出缺口,但是这中间有一个时间差的问题。因为本周下旬开始山西氧化铝每月产量的显著下降已经在成为现实,但国内供应的补给在远端。而这也无法通过海外供应来弥补,除了需要时间,数量上也并不足以覆盖国内缺口,因此现阶段国内氧化铝供应缺口的持续恐怕是个大概率事件。如果山西环保督查的影响进一步扩大,那么这个缺口持续的时间也将继续延长。

而氧化铝对电解铝的成本支撑逻辑,则是进一步夯实了电解铝产能投放推后的预期。另外,我们认为氧化铝的涨势相比电解铝更为确定,铝厂可能会有利润的进一步萎缩,但这又会拉长电解铝新产能投产的时间,因此即便短期沪铝价格出现回调,后期仍有来自供应放量继续推后的预期支撑。当然,前提是需求稳定,而目前需求端也没有出现明显减弱迹象。因此,就当前电解铝厂的盈利及投产预期看,我们认为氧化铝这波价格上涨对电解铝价的正向传导应该还有空间。再叠加电解铝大户收货,铝价应仍有上探动力。

操作上,近期技术上的回调需求仍在,待调整到位后低位多单介入。

密切关注的风险点:1、海外氧化铝进口超预期增加;2、国内宏观及基建地产需求走强的预期全面证伪。

可跟踪的指标:氧化铝国内及港口报价变动,山西环保政策消息,现货铝锭升水变动等。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!