其他频道

一、行情回顾

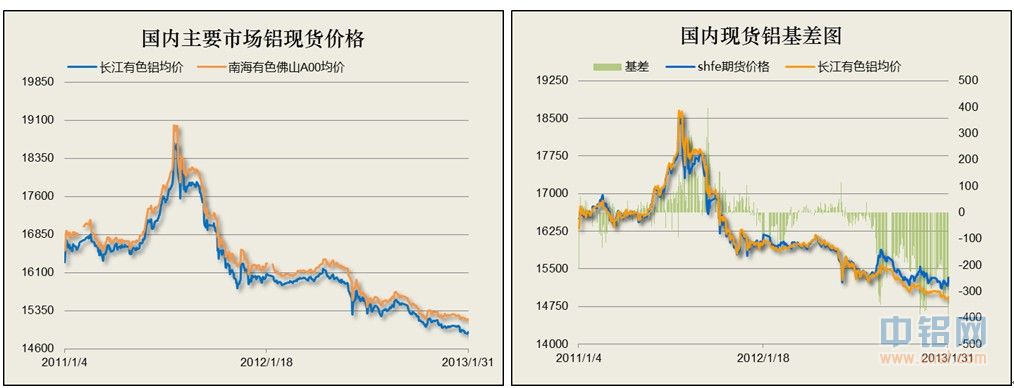

当月铝现货价格呈现震荡盘跌走势,终于跌破15000,长江铝价最高价15060,最低价14900。南海有色现货价最高15290,最低15180。期货因主力合约跌幅小于现货,基差自现货贴水300走弱至接近贴水400,期现价差再度拉大。

沪铝相对伦铝表现滞涨抗跌,月末伦铝大幅拉升而沪铝小幅跟涨,沪伦比值回落至7.5左右。当月伦铝涨幅达9.66%,而沪铝涨幅仅不到1%,内强弱差别巨大,一方面传闻中国铝空头在伦敦头寸被外资盯住,在国内做空压低盘面,另一方面也反映出国内市场的悲观情绪。

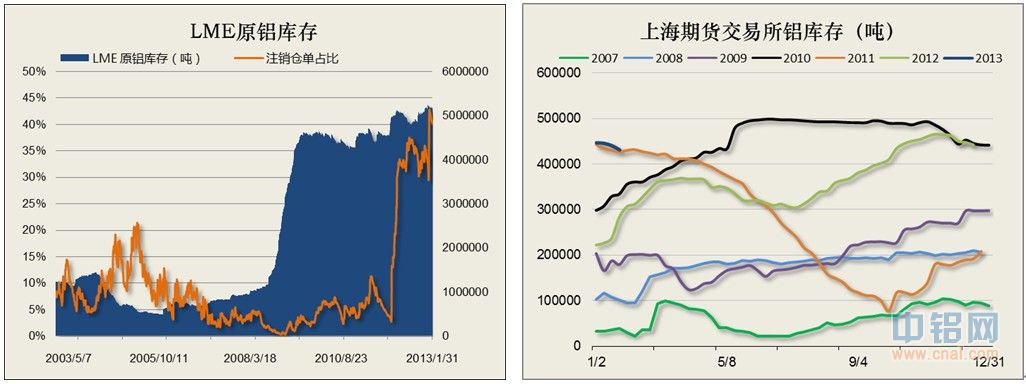

LME库存维持高位,注销仓单占比升值40%左右 上海期货交易所铝库存自高位小幅下跌

二、行业基本面

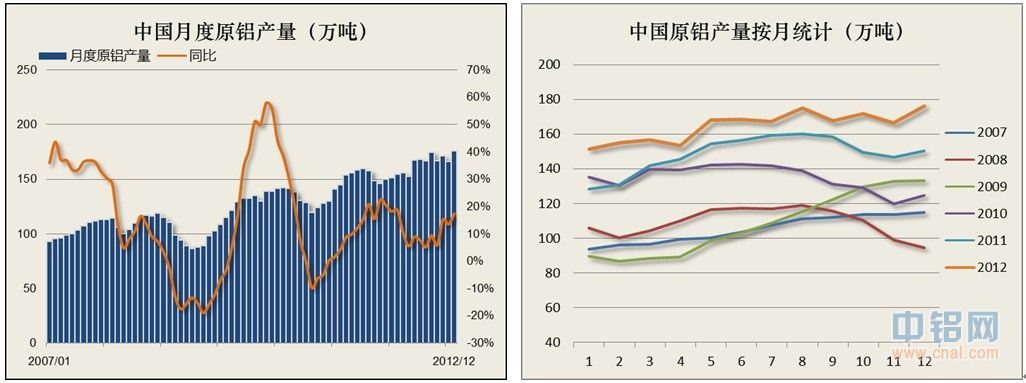

12月中国原铝产量176.2万吨,维持创国内记录不断攀升的走势。铝产量不断攀升创出记录新高,始终为制约铝价的重大因素,全行业普遍亏损的情况之下,雪上加霜。

铝土矿进口自低位回升,但与印尼禁运之前情况相差较多。氧化铝进口量则呈现逐月交替的走势,月间变化较大。总体铝生产原料供应偏紧,对成本起到一定支撑作用。

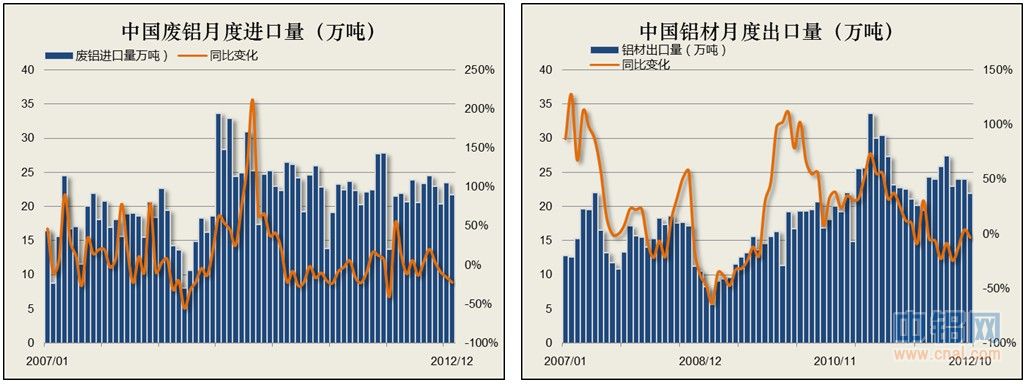

废铝进口维持稳定,而铝材出口不见增长,外需低迷持续,主要消费仍然需要看国内市场。

三、下游行业

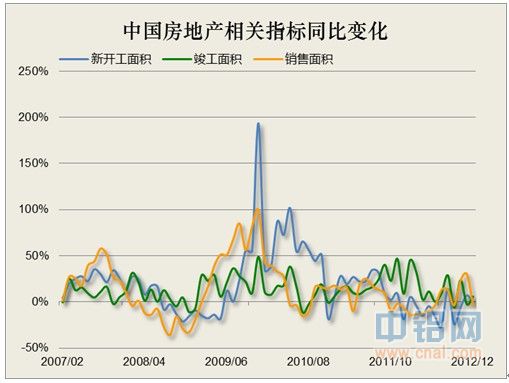

1、房地产

房地产年末淡季,销量大幅下滑。受国家打击腐败,二手房源影响新房销售影响。期待渡过淡季之后房地产市场复苏对铝消费起到带动。

汽车产销自10月开始复苏,之前压抑的日系车销售情况有所缓解,但汽车产销没有明显的增长,不温不火。

五、要闻回顾

1、当地时间1月23日,美国众议院以285票赞成、144票反对的结果通过了“无预算、不得薪”的短期内上调公债议案,允许美国联邦政府通过财政部发债维持运营至今年5月19日,为国会长期上调债务上限、避免债务违约争取了斡旋空间。2、欧元区第三季度GDP初值环比缩水0.1%,同比缩水0.6%。至此,欧元区已正式进入四年里的第二场衰退。

美国12月季调后成屋销售年化数为494万套,预期510万套,前值从504万户调整为499万套。

美国1月制造业PMI初值为56.1,为自2011年3月以来最高,预期53.0,前值54.0。

2、1月欧元区综合PMI初值升至10个月高点,表明制造业和服务业的收缩态势继续缓和。1月欧元区综合PMI初值升至48.2,12月为47.2。

欧元区1月制造业PMI初值47.5,为10个月高点,预期46.5,前值46.1。欧盟预算谈判宣告崩溃。欧洲理事会主席范龙佩称,相信明年年初各方将会达成一致。

3、中国2012年第四季度GDP增长7.9%,前值增长7.4%。中国2012年全年GDP增长7.8%,预期增长7.8%,2011年增长9.2%。

中国12月规模以上工业增加值同比增长10.3%,预期增长10.2%。11月为增长10.1%。1-12月份,规模以上工业增加值同比增长10.0%。

中国12月M2货币供应同比增长13.8%,预期增长14%,前值增长13.9%;中国12月M1货币供应年率同比增长6.5%,前值增加5.5%。中国12月新增人民币贷款4543亿元,预期5500亿元;

中国12月外汇储备3.31万亿美元,预期3.305万亿美元,前值3.29万亿美元。

12月中国CPI同比涨2.5%,创7个月内新高,预期增长2.3%,前值2.0%。12月中国PPI同比下降1.9%,预期-1.8%,前值-2.2%。

4、2012年12月中国氧化铝进口量为39万吨;1-12月累计为502万吨,累计比去年同期增长165.1%。12月中国未锻造铝及铝材进口量为66,099吨;1-12月累计为1,170,945吨,累计比去年同期增长28.6%。12月中国废铝进口量为22万吨;1-12月累计为259万吨,累计比去年同期减少3.5%。12月中国未锻轧铝出口量为41,339吨;1-12月累计为631,214吨,累计比去年同期减少17.6 %。

5、2012年,房地产开发企业房屋施工面积573418万平方米,比上年增长13.2%,增速比1-11月份回落0.1个百分点;其中,住宅施工面积428964万平方米,增长10.6%。房屋新开工面积177334万平方米,下降7.3%,降幅比1-11月份扩大0.1个百分点;其中,住宅新开工面积130695万平方米,下降11.2%。房屋竣工面积99425万平方米,增长7.3%,增速比1-11月份回落6.8个百分点;其中,住宅竣工面积79043万平方米,增长6.4%。

12月我国汽车产量为191.7万辆,同比增长5.3%,环比较11月增加6.6万辆,增速也有所加快;2012年全年汽车累计产量为2059.7万辆,同比增长6.3%。其中,12月轿车产量104.8万辆,同比增长7.9%,进入11月份之后,国肉汽车销售逐渐回暖,并且经过一段时间的库存调整,汽车生产开始缓慢扩张,这导致12月汽车产量上行。

六、行情展望

伦铝指数周线图 沪铝指数周线图

1月市场整体较强,市场始终笼罩在美国财政悬崖扯皮和欧洲持续疲弱的大宏观背景之下,维持震荡。而国内市场在复苏预期引导,股指强势反弹带动之下,基本金属呈现普涨走势。

技术面看伦铝上方压力2200,维持震荡走势,未见明显方向。而沪铝则趴在15000附近震荡盘跌。现货更是跌破15000之后继续下挫。寄望春节过后,房地产逐步开工复苏,下游需求有所好转,但铝价言涨仍早,建议企业整体维持弱势思路,不必刻意囤货待涨,按需购销即可。2月时间较短,节后料延续盘跌走势,抄底仍需耐心等待。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!