一、行情回顾

当月铝现货价格几乎呈现单边上涨走势,“红五月”效应明显。长江铝价最高价14730,最低价14380。南海有色现货价最高15020,最低14680。

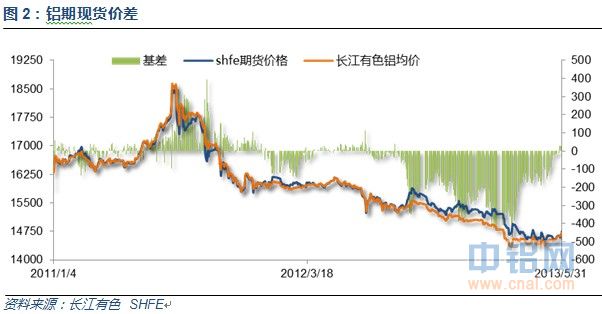

当月现货表现强势单边上涨,而期货价格因对后市担忧疲弱不堪,期现货基差自最大的贴水400左右至几乎平水,强弱转换完成。

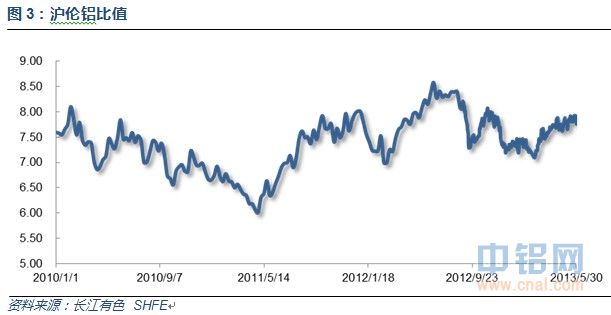

整月内外盘价格整体维持盘整反复。沪伦比大致区间7.7-7.9左右。

LME库存在记录高位徘徊,注销仓单占比至40%左右

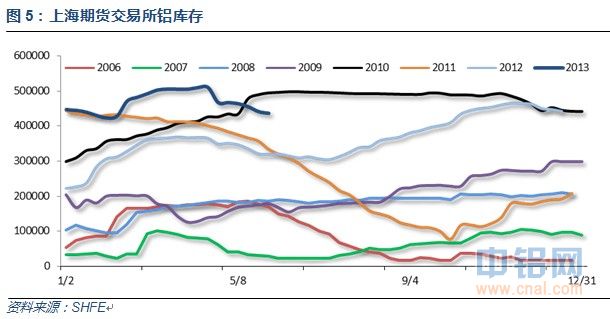

上海期货交易所铝库存自高位小幅回落

二、行业基本面

1、产量

3月份氧化铝产量变动不大,同比小幅下降。

今年以来因连续亏损导致减产,产量不断下降。

铝材产量旺季效应明显,联创新高

2、进出口量

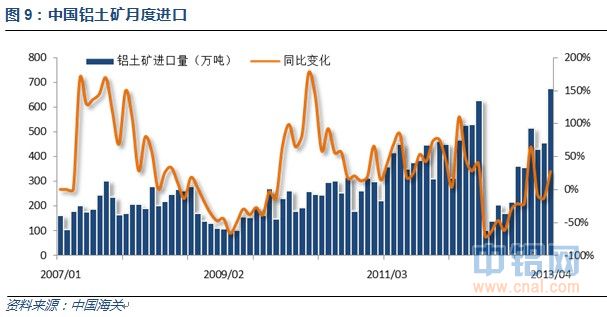

铝土矿进口量单月再创新高,铝土矿需求逐步恢复。

氧化铝进口量再度回升,渡过年初减产时期。

废铝进口量总体稳定,变动不大。

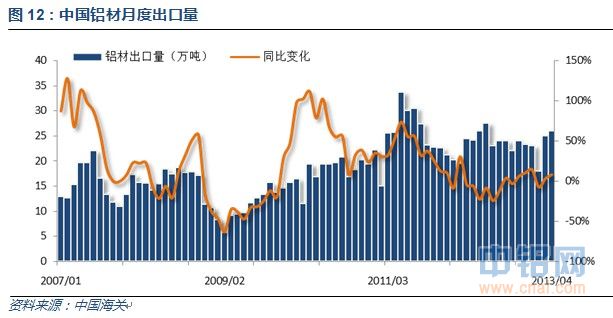

铝材出口总体呈现逐步恢复增加趋势,外围消费有望好转。

三、下游主要需求行情情况

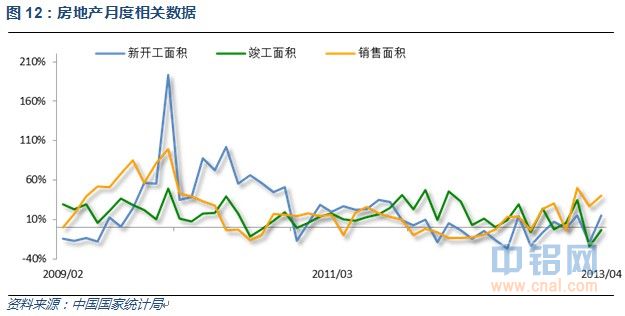

3月房地产数据惨淡,4月有小幅恢复,对下游型材需求有一定支撑。

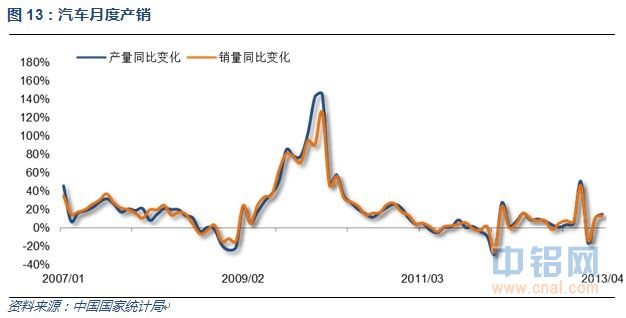

4月汽车产销回落至190万辆左右,增速趋于稳定。

四、当月要闻回顾

1、美国4月CPI月率-0.4%,预期-0.3%,前值-0.2%。美国4月CPI年率+1.1%,预期+1.3%,前值+1.5%。通胀水平的下滑,引起了对美国经济需求下滑的担忧,甚至可能出现通缩的风险。

美国4月新屋开工年化85.3万户,为去年11月以来的最低水平。市场预期97万户,前值从103.6万户修正为102.1万户。美国4月新屋开工月率-16.5%,预期-6.4%,前值从+7.0%修正为+5.4%。美国4月营建许可年化101.7万户,预期94.1万户,前值从90.2万户修正为89万户。美国4月营建许可月率+14.3%,预期+3.8%,前值从-3.9%修正为-3.4%。美国4月新屋销售年化45.4万户,预期42.5万户,前值从41.7万户修正为44.4万户。美国4月新屋销售月率+2.3%,预期+1.9%,前值从+1.5%修正为+3.5%。相比于去年同期,4月新屋销售上升29%。4月份,市场上的新屋库存环比上升了3.3%,至15.6万户,这是自2011年10月以来最高。

美国4月份非农就业增加165K,预期增加140K人;失业率7,5%,创4年新低,预期为7.6%。劳动力参与率为63.3%,与上月持平,仍处于1979年以来新低。3月就业数据从增加8.8万人向上修正为增加13.8万人。2月季调后非农就业人口修正为 +33.2 万人,初值+26.8万人。在过去12个月里,美国月均非农就业增加16.9万人。

美国5月Markit制造业PMI初值 51.9,预期51.2,前值52.1,为近7个月的最低水平

美国一季度GDP增长为2.4%,市场预期为增长2.5%,上一次评估为2.5%。由于美国各级政府均在削减开支,农业之外的领域增长变慢,阻碍了美国经济增长。

2、欧元区5月制造业PMI初值 47.8,预期47.0,前值46.7。综合PMI初值 47.7,预期47.2,前值46.9。服务业PMI初值 47.5,预期47.2,前值47.0。

德国5月制造业PMI初值 49.0,预期48.5,前值48.1。服务业PMI初值 49.8,预期50.0,前值49.6。

法国5月制造业PMI45.5,创9个月新高,预期44.8,前值44.4。法国5月服务业PMI指数为44.3,预期44.5,前值44.3。

3、4月中国新增人民币贷款7929亿元人民币,预期7550亿元,前值10600亿元。4月中国M2货币供应增长16.1%,市场预期为15.5%。社会总融资规模1.75万亿元,市场预期1.5万亿元。

汇丰中国5月制造业PMI初值为49.6,创七个月新低。4月该指数终值为50.4,略低于预期的50.5,明显低于3月的51.6。

国务院批转了发展改革委《关于2013年深化经济体制改革重点工作的意见》。在意见中,发改委表示2013年改革重点工作是,深入推进行政体制改革,加快推进财税、金融、投资、价格等领域改革,积极推动民生保障、城镇化和统筹城乡相关改革。在金融体制改革问题上,意见提到:稳步推进利率汇率市场化改革。逐步扩大存贷款利率浮动幅度,建立健全市场基准利率体系。完善人民币汇率形成机制,充分发挥市场供求在汇率形成中的基础性作用。稳步推进人民币资本项目可兑换,建立合格境内个人投资者境外投资制度,研究推动符合条件的境外机构在境内发行人民币债券。

4、4月全球未锻轧铝库存为122.2万吨,3月修正后为123.8万吨。IAI表示,2012年4月全球未锻轧铝库存为145.3万吨。截至4月末,不计铝成品的铝炼厂库存为229.6万吨,低于3月修正后的232.5万吨,2012年4月为241.6万吨。

2013年4月中国氧化铝进口量为32万吨;1-4月累计为136万吨,累计比去年同期减少6.0%。4月中国未锻造铝及铝材进口量为64,134吨;1-4月累计为248,531吨,累计比去年同期减少42.6%。4月中国废铝进口量为18万吨;1-4月累计为75万吨,累计比去年同期减少4.3%。与此同时,4月中国未锻轧铝出口量为53,966吨;1-4月累计为174,370吨,累计比去年同期减少23.9%。

4月,汽车生产189.94万辆,环比下降8.91%,同比增长15.29%;销售184.17万辆,环比下降9.50%,同比增长13.38%。 1-4月,汽车产销729.65万辆和726.62万辆,同比增长13.44%和13.23%,增幅较前3月略有提升。

五、期货价格分析

伦铝1830附近支撑强烈,但下跌趋势仍在继续,此位置料将反复。下方支撑1800,上方压力1950左右。

沪铝突破下跌趋势线,表现强势,有望继续反弹。但伴随的是持仓明细下降,显示做空资金离场所致。上方压力15000,下方支撑前期低点14250附近。

六、月度铝价预测

“红5月”效应明显,年初小旺季、铝厂减产传导至铝价层面,现货铝价表现坚挺,期货铝价小幅回升。期现货价差缩自几月前的贴水400缩小至20左右。外围市场整体震荡盘跌,铝价表现出明显的独立抗跌走势。

铝信研究员认为,技术面看伦铝1830重要支撑线附近料有反复,市场需要更长的震荡时间消化前期快速的跌幅。但一旦伦铝确认跌破1830,则下方跌幅无法估量。而沪铝虽突破前期下跌趋势线,但15000附近压力巨大,伴随资金离场难以有效突破。

铝信研究员观点:五月市场整体核心关注在美联储退出QE的政策制定之上,美国经济数据的好坏和退去预期交织,市场走势纠结。年初减产的100万吨终于传导至价格层面,铝价在小旺季过后仍表现坚挺。下月的风险点在美联储的数次重要讲话,退出QE的路线恐逐步明晰。加之国内金属融资交易恐遭遏制,庞大的铜、铝库存成为隐含的重要风险,需持续关注。传统的淡季逐步开始,下游型材订单明细放缓。从历史将近20年的概率来看,六月下跌概率较大,如国家不能出台有效提振下游需求的举措,6月铝价恐难有良好表现,重新震荡回落。

(责任编辑:阿发)

标签:上海期货 南海有色 产量 进出口 融资 lme

此信息仅供参考,据此入市,风险自担!