其他频道

一、行情回顾

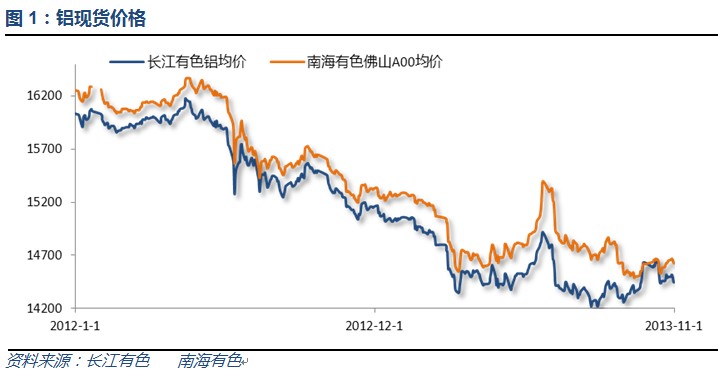

当月铝现货价格总体维持震荡,长江铝价修复前期过度涨幅。长江有色现货价格最高14640,最低14440;南海有色现货价最高14670,最低14530。

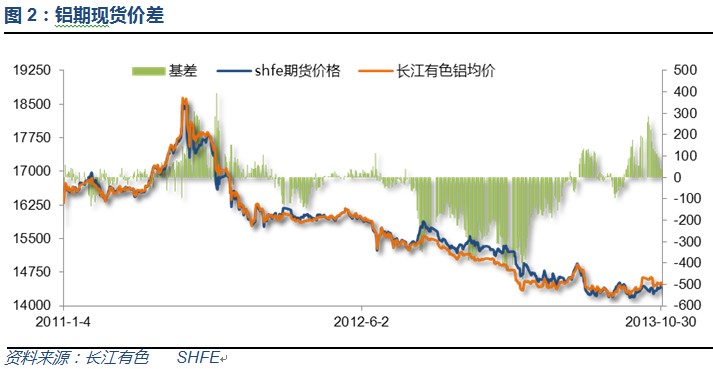

本月主要以期现价差回归为主,现货价格修复不合理涨幅,期货价格震荡偏强,现货升水自逼近300回落至接近平水,重回合理区间。

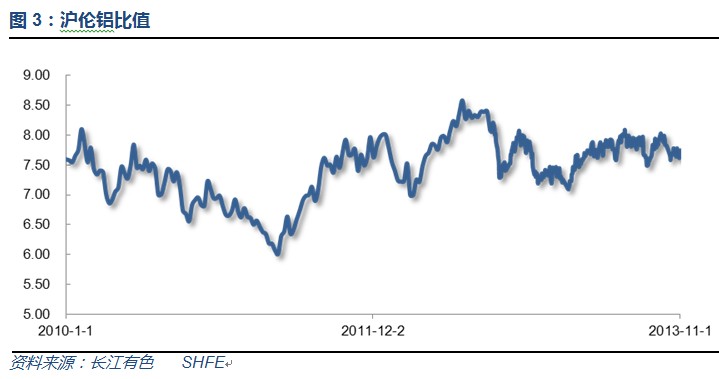

整月内外盘价格整体维持盘整反复。沪伦比大致区间7.6-7.8之间。

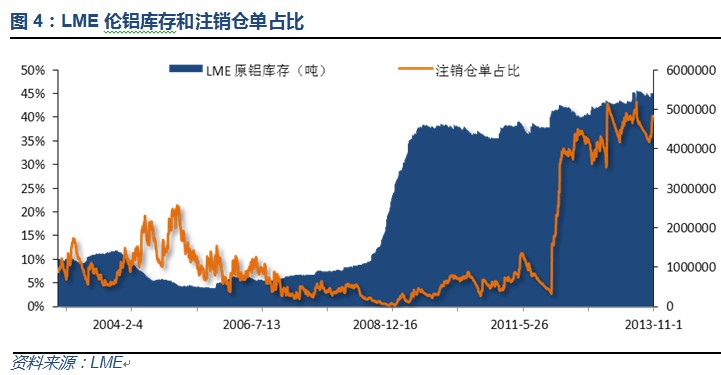

LME库存在记录高位徘徊,注销仓单占比升至40%左右

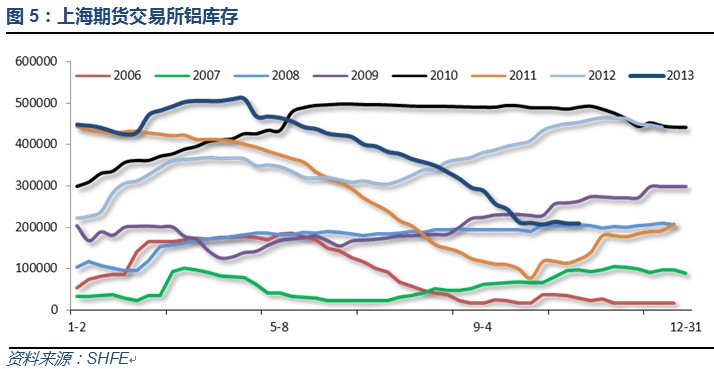

上海期货交易所铝库存自一季度近50万吨已下降至20万吨左右,之后维持稳定,总体参考2006年和2011年库存情况,年内库存低点或已经显现。

二、行业基本面

1、产量

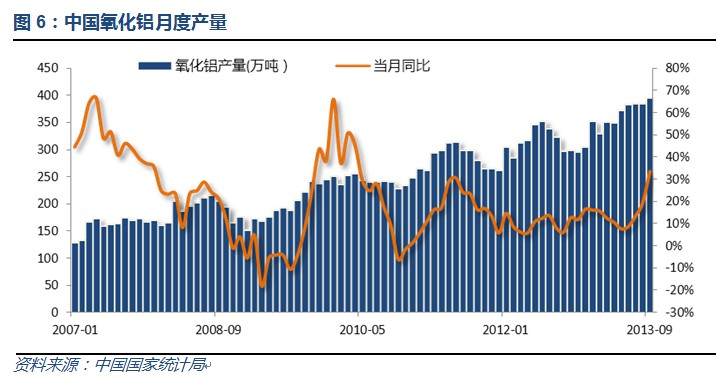

9月份氧化铝产量维持增加趋势,国内氧化铝产量增速逐步提高,替代进口氧化铝。

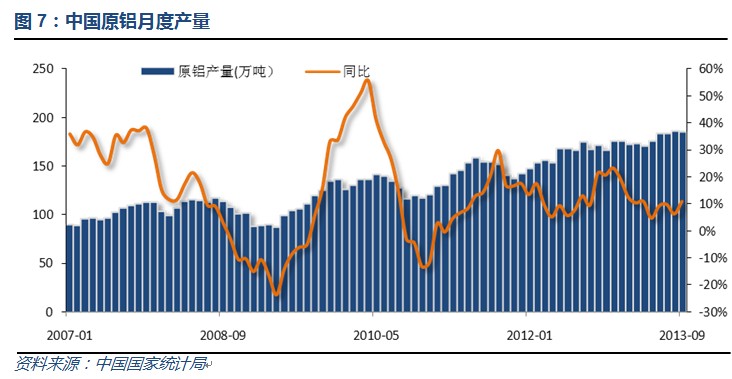

9月原铝产量受新旧产能交替影响未再创新高,但总体维持纪录水平。

9月铝材产量继续连续新高

2、进出口量

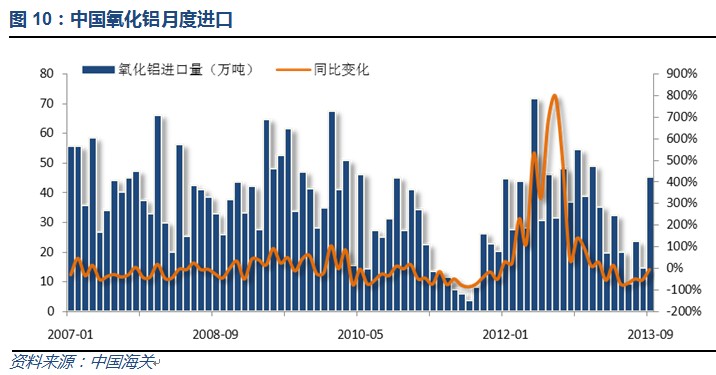

氧化铝进口量单月大幅增加,但因去年基数较大,增速变化不明显。

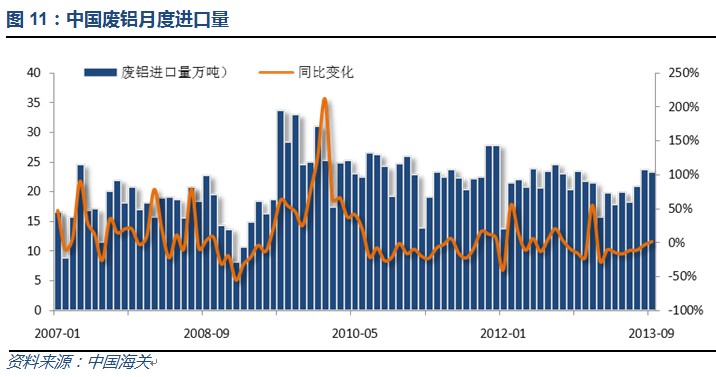

废铝进口量总体稳定。

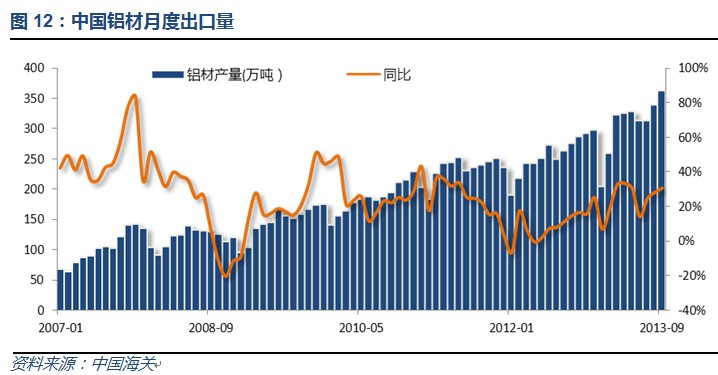

铝材出口总体呈现逐步恢复增加趋势,外围消费逐步好转。

三、下游主要需求行情情况

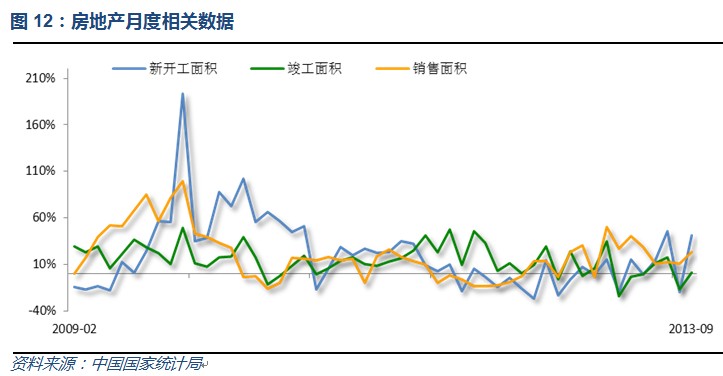

9月房地产行业需求稳中有升,尤其新开工面积较多,对后续需求拉动明显

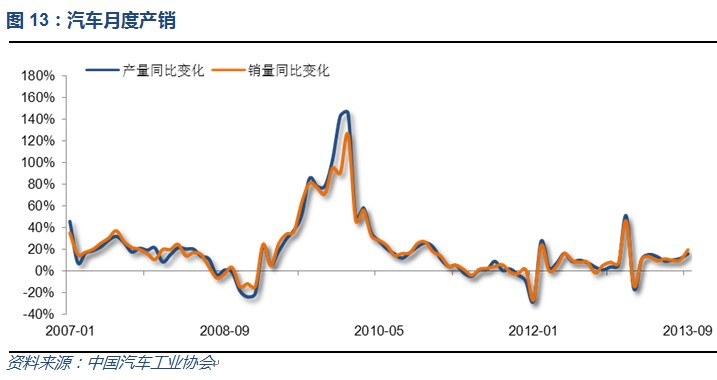

9月汽车产销稳中有升,旺季效应带动下游消费向好。

四、当月要闻回顾

1、美国9月份生产者物价指数月率意外下降0.1%,0.3%的年率是近四年来最小升幅,这暗示美国通胀环境温和。

美国9月PPI月率-0.1%,为自4月份来首次下降,预期+0.2%,前值+0.3%。美国9月PPI年率+0.3%,为2009年来最小升幅,预期+0.6%,前值+1.4%。美国9月核心PPI月率+0.1%,预期+0.1%,前值持平。美国9月核心PPI年率+1.2%,预期+1.2%,前值+1.2%。

美国9月CPI月率+0.2%,预期+0.2%,前值+0.1%。美国9月CPI年率+1.2%,预期+1.2%,前值+1.5%。美国9月核心CPI月率+0.1%,预期+0.2%,前值+0.1%。美国9月核心CPI年率+1.7%,预期+1.8%,前值+1.8%。美国9月份CPI数据为美联储维持宽松政策不变提供了额外的条件。

美国10月ADP就业增长13万人,这是今年4月以来最低增长,此前市场预期15万人,9月数据由16.6万人下修为14.5万人。ADP调查报告仅覆盖私人企业,不能体现10月美国政府停摆对公共部门的影响。

美联储10月会议维持货币政策不变,保持850亿美元/月的购债速度。美联储在会后声明中表示美国经济仍然在温和扩张,这显示出美联储在12月或1月仍有可能放缓资产购买速度。声明暗示美联储不认为政府关闭三周对经济造成了很大伤害。尽管市场预期美联储在明年三月之前不会收缩QE,但美联储声明暗示可能在此之前放缓QE,如果经济数据允许的话,可能会在12月的会议。在声明中最显著的变化是,美联储删掉了9月声明中对于更收紧的金融环境(这在美联储语言体系里意味着市场利率走高)可能导致经济改善放缓的描述。删除这一措辞暗示美联储对于市场利率感到满意。声明还保留了9月声明中对于经济“温和(moderate)”扩张的描述,而非将其下调为“缓慢(modest)”增长,尽管声明指出房地产市场在最近几个月出现放缓。然而,美联储也刻意指出其判断是基于“已有数据”,指出10月数据公布后可能会有改变。

美国10月芝加哥PMI为65.9,这是2011年3月以来最高水平,此前市场预期仅有55.0,9月该指数升至55.7已是4个月新高。10月芝加哥PMI增加幅度为30多年来最大,是过去十年中第三次连续四个月环比上升。

美国10月制造业PMI终值为51.8,低于上月的52.8,但相对于10月的初值51.1来说有所提升,同时也略微高于预期。数据表明,美国的扩张步伐仅仅只称得上温和。

截至10月26日当周,美国首次申领失业救济人数34万,预期33.8万,前值35万。截至10月19日当周,美国续申失业救济人数288.1万,预期287万,前值修正为285万,初值287.4万。此外,截止10月26日当周,首申失业救济金人数4周均值增加8千人,至35.625万。

2、欧盟统计局周四数据显示,欧元区10月失业率持稳于12.2%的历史高位,高于市场预期。同时,欧元区10月CPI初值年率意外降至0.7%,为2009年11月来最低水平,进一步远离欧洲央行目标。在所有欧元区国家中,失业率最高的是希腊和西班牙,分别达到27.6%(7月失业率,8、9月数据暂不可用)和26.6%。失业率较低的国家是奥地利(4.9%)、德国(5.2%)和卢森堡(5.9%)。

3、国务院发展研究中心(国研中心)首次向社会公开了其为十八届三中全会提交的“383”改革方案总报告全文,勾勒出一幅详尽的改革“路线图”。此方案已形成名为《新一轮改革的战略和路径》的读本,将于11月初上市。公开信息显示,负责方案制定的国研中心课题组由该中心主任李伟与国家发改委副主任刘鹤担纲领衔,国研中心多位资深专家参与写作。所谓“383”方案,是指包含“三位一体改革思路、八个重点改革领域、三个关联性改革组合”的中国新一轮改革路线图(“三位一体”是指完善市场体系、转变政府职能、创新企业体制三方面的综合改革;“三个关联性改革组合”是指三方面改革相互作用和影响)。报告还给出了改革的“时间表”,建议将改革分为三个阶段,即2013年至2014年的近期改革、2015年至2017年的中期改革和2018年至2020年的远期改革。

中国物流与采购联合会、国家统计局服务业调查中心数据显示,中国10月官方非制造业PMI为56.3,较前一月上升0.9。10月非制造业PMI为连续两个月回升,且创下去年8月来最高水平(去年8月读数亦为56.3)。今日数据表明,当前非制造业经济延续稳定向好趋势。

4、2013年9月中国氧化铝进口量为45万吨;1-9月累计为248万吨,累计比去年同期减少33.4%。9月中国未锻造铝及铝材进口量为106,090吨;1-9月累计为651,598吨,累计比去年同期减少30.0%。9月中国废铝进口量为23万吨;1-9月累计为181万吨,累计比去年同期减少6.5%。与此同时,9月中国未锻轧铝出口量为52,982吨;1-9月累计为408,308吨,累计比去年同期减少18.5%。

全球(不包括中国)9月份原铝日均产量为66,600公吨,8月份日均产量67,200公吨,2012年9月份日均产量为66,900公吨。9月份总产量为199.9万公吨,8月份总产量为208.4万公吨,2012年9月为200.7万公吨。1-9月,原铝总产量为1853.9万公吨,日均产量为67900公吨,2012年同期总产量为1861.8万公吨。

5、9月,汽车生产192.66万辆,环比增长14.87%,同比增长15.96%;销售193.58万辆,环比增长17.40%,同比增长19.66%。-9月,汽车产销1593.84万辆和1588.31万辆,同比增长12.78%和12.70%。增幅较前8月分别提升0.42个百分点和0.89个百分点;与上年同期相比,增幅分别提升7.80个百分点和9.33个百分点。

五、期货价格分析

伦铝1750附近支撑强烈,延续围绕1800中轴的上下震荡为主。1900挑战再次失败,仅有突破1950-1970附近可视为中期跌势结束。

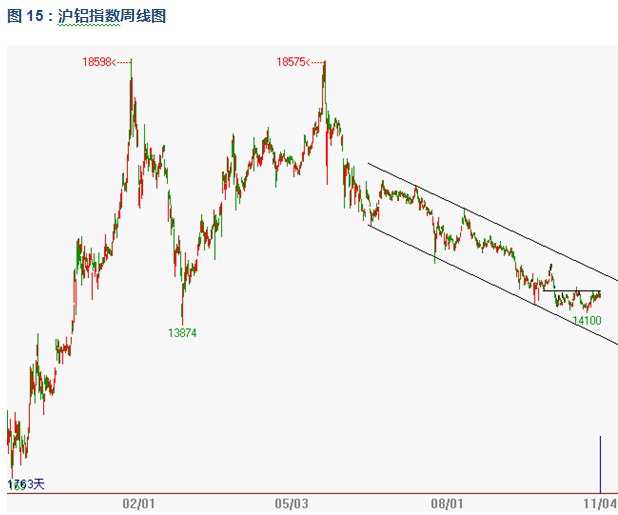

沪铝维持跌势不改,较伦铝明显偏弱。上方压力14600,下方支撑前期低点14000附近。横盘整理仍在继续,中期方向不明朗

六、月度铝价预测

10月金属价格维持震荡为主,上有削减QE忧虑,下有旺季末尾加之中国三中全会托市。中国经济数据持续向好,金属价格始终在美好预期和惨淡现实的争斗中窄幅整理。旺季过后,新增产能的问题和房地产淡季逐步到来的问题将困扰铝价上涨,上涨的希望就是中国经济强势复苏和美国推迟削减QE。

铝信研究员认为,技术面看伦铝1900仍未冲破,1750底部也略显扎实,只有价格突破1950-1970一线才能确认中期跌势反转。沪铝表现明显偏弱,15000成为难以逾越的鸿沟。

铝信研究员观点:三中全会即将召开,在大方向不明的情况下,股指商品期货联动可能会影响行情中短期的波动。而美联储到底会不会在年内削减QE规模,仍要关注美国经济数据的情况。统计历史季节性来看,11月铝价上涨概率较大,但涨幅多为不大。上下两难的情况之下,11月铝价继续震荡偏弱的概率较大。关注价格在重要支撑压力附近的表现。

铝信特约评论员:钮翰辰

(责任编辑:阿发)

此信息仅供参考,据此入市,风险自担!