其他频道

一、行情回顾

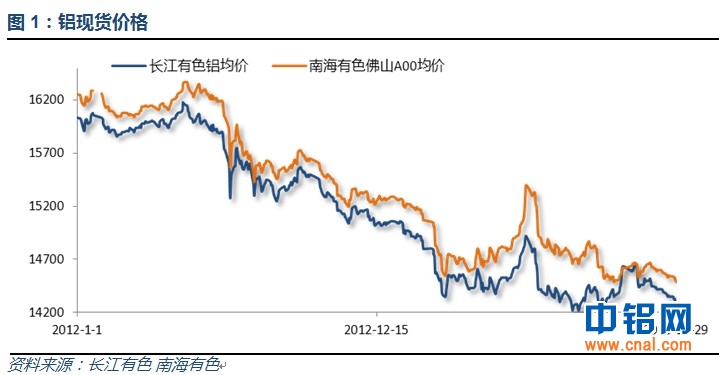

当月铝现货价格单边下跌,因退出QE忧虑以及铝庞大的供应压力所致。长江有色现货价格最高14450,最低14270;南海有色现货价最高14630,最低14490。

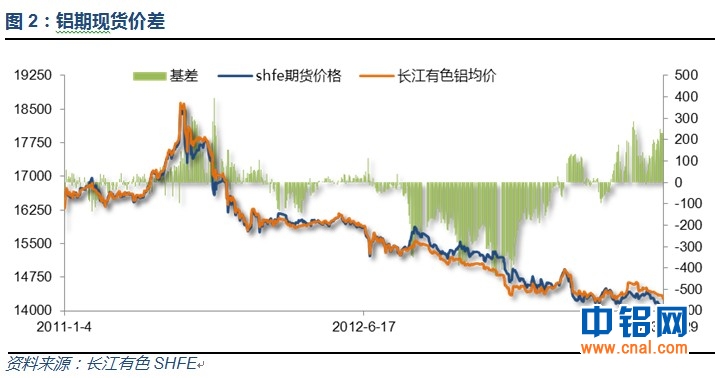

因供需宽松预期加上QE削减预期,引发期货铝价创出年内新低并一度跌破14000关口。而现货价格表现先对坚挺,生水期货价格不断扩大至250左右。

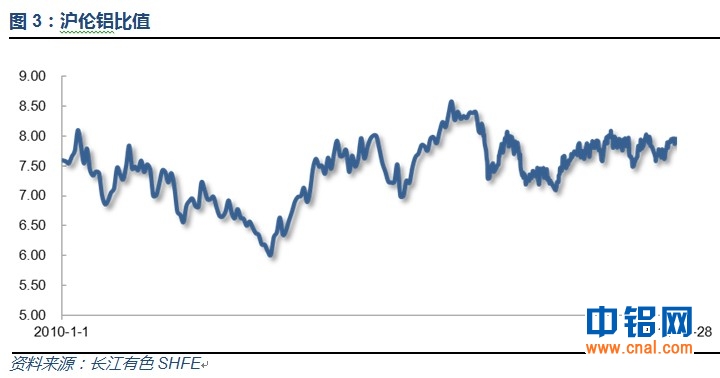

整月内外盘价格震荡下跌,伦铝因巨大库存相对更弱。沪伦比大致区间逼近8.0左右。

LME库存总体攀升,注销仓单占比至38%左右

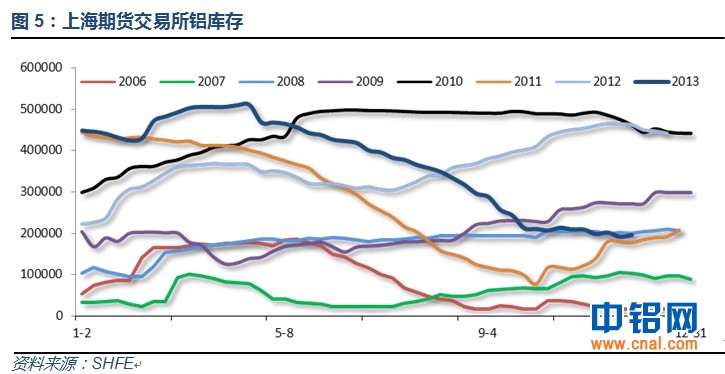

上海期货交易所铝库存自一季度近50万吨已下降至20万吨左右稳定,仓单更是回落至1万吨左右,国内期货库存维持下降趋势。

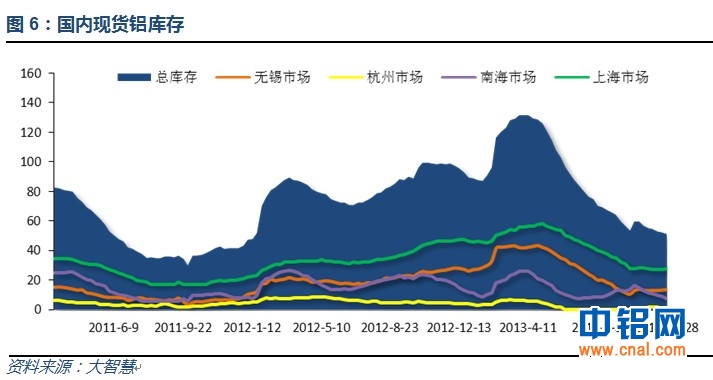

国内现货铝库存自一季度120万吨之上回落至目前的50万吨左右,国内现货去库存持续,因而国内现货价格相对较强。

二、行业基本面

1、产量

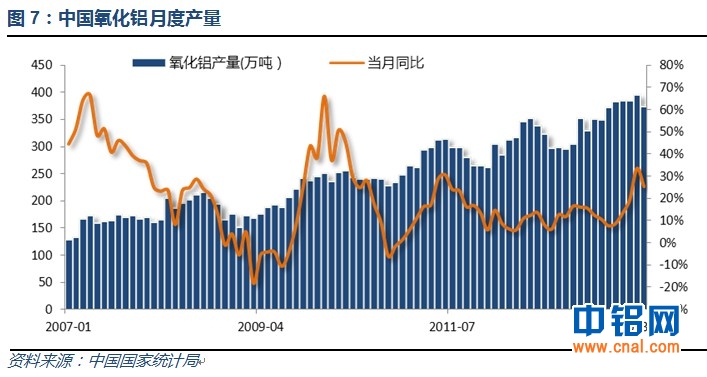

10月份氧化铝产量回落,传统旺季过后原料需求下降。

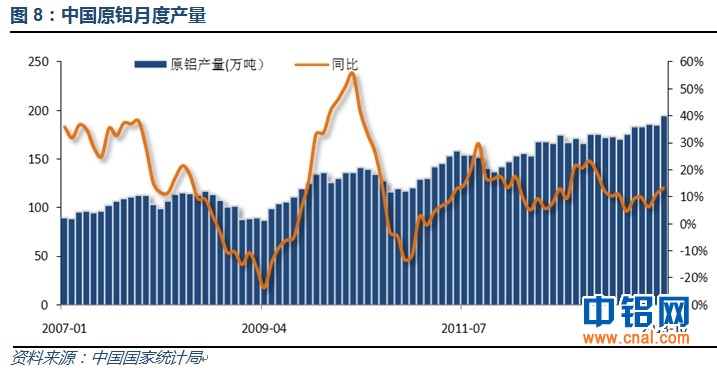

10月原铝产量再创历史记录,新产能效果明显。

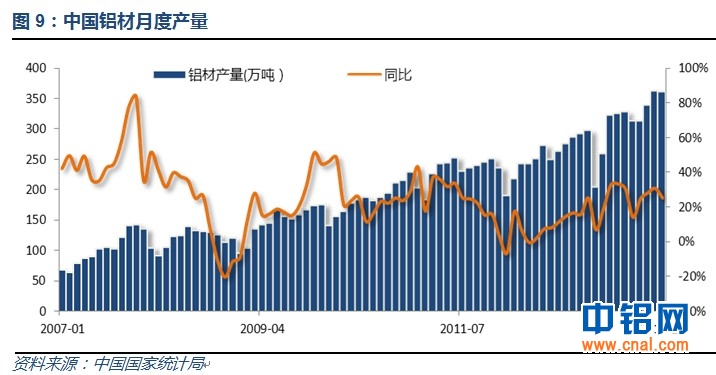

铝材产量跟随原铝维持高位

2、进出口量

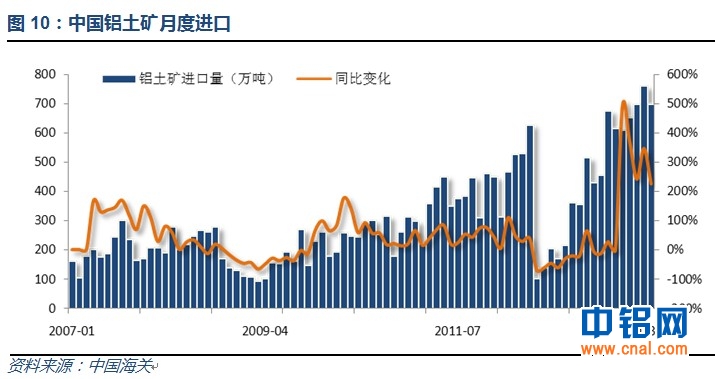

10月铝土矿进口量小幅回落,增速因去年同期基数变化回落。

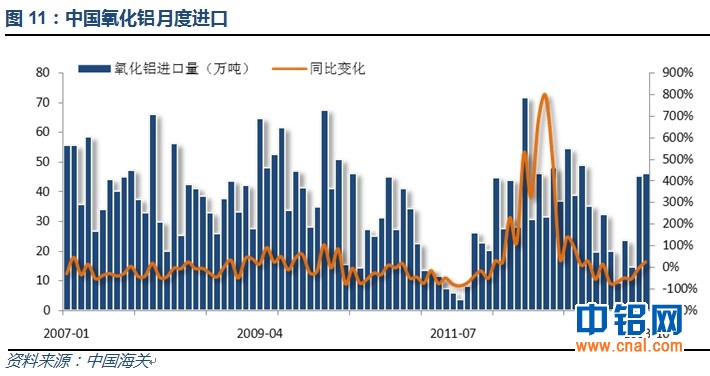

氧化铝进口量逐步连续两月恢复。

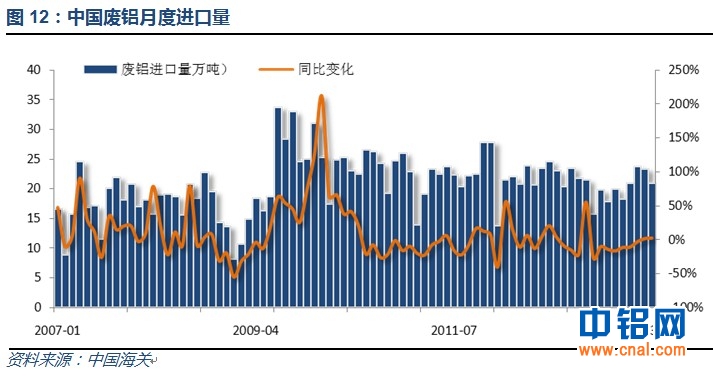

废铝进口量总体稳定。

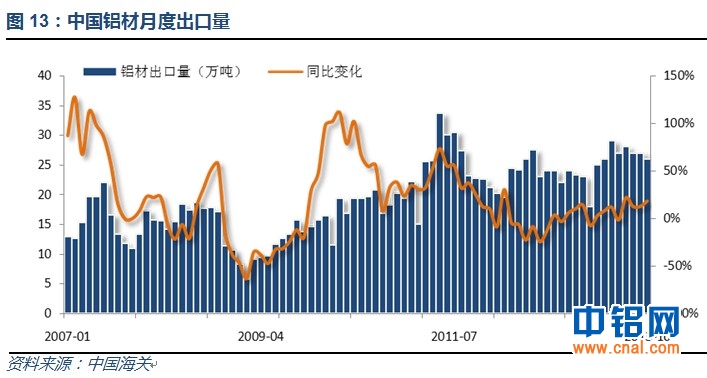

铝材出口近期不断回落,外围消费增长堪忧。

三、下游主要需求行情情况

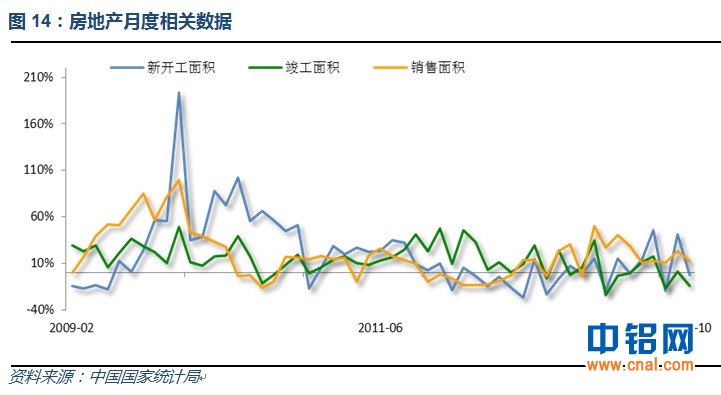

10月房地产表现不佳,建筑业用铝需求始终不旺

汽车产销稳中有升,全年保持低速增长态势。

四、当月要闻回顾

1、美国10月制造业PMI终值为51.8,低于上月的52.8,但相对于10月的初值51.1来说有所提升,同时也略微高于预期。数据表明,美国的扩张步伐仅仅只称得上温和。

美国10月ISM非制造业指数55.4,预期54,前值54.4。美国10月服务业增长加快,且企业在政府关门的情况下仍加大雇佣活动,但新订单增速连续第二个月放缓。

美国10月新增非农就业20.4万人,这是远高于市场预期的好成绩,此前共识预期仅新增12万人。10月报告显示,9月由14.8万人上调至16.3万人,8月由19.3万人上调至23.8万人。8月和9月合计上调新增就业人数多达6万人。从新增就业数据判断,美联储12月开始缩减QE的几率已然增加。失业数据方面,10月失业率为7.3%。

美联储耶伦在参议员听证会上的发言:料将在一段时期内维持高度宽松的货币政策。在复苏仍然疲弱之际,不撤走购债支持至关重要。随着经济复苏,有必要及时让政策恢复常态;美联储有退出的工具。购债计划对经济增长和经济前景的贡献很大。QE政策并非一条预先设定好的路径,如何调整取决于经济数据。不排除利用货币政策来解决资产价格失调的可能性。正在寻找增长足够强劲以推动经济持续前行的迹象;并无明确的时间来决定何时缩减购债规模。首要任务是实现通胀和就业目标。在权衡是否退出QE时,美联储将继续评估未来的经济数据。财政政策起到了与货币政策相反的作用;财政政策已经令美联储任务“更艰巨”;一个“无害”的财政政策将帮助经济。美联储聚焦于避免通缩。

10月FOMC会议纪要重点摘要:FOMC看到了经济存在的“几个重大风险”未来数月,如经济数据进一步好转,联储可能缩减QE;FOMC认为经济有下行风险,劳动力市场在萎缩;与会者们讨论了设定简单准则来自动调整QE额度的可能性。引入单一变量,如失业率、就业人数等作为标准,自动调整QE额度。一些与会者对此表示赞同;另一些与会者认为,此政策不太可能可靠地产生预期效果。联储缩减QE,包括缩减国债和MBS两种证券。一些与会者表示,同时约等量削减两类证券的购买速度比较合理,也易于与公众沟通。另一些与会者认为,削减美国国债的购买速度可以快于削减MBS证券的购买速度,目的是继续给房地产部门的复苏提供支持。还有一位与会者认为,首先削减MBS证券的购买速度,有利于缓解信贷配置的扭曲。

2、欧元区:欧元区10月制造业PMI终值51.3,预期51.3,初值51.3。欧元区10月服务业PMI终值51.6,预期50.9,初值50.9; 欧元区10月综合PMI终值51.9,预期51.5,初值51.5。

欧元区10月失业率12.1%,预期12.2%,前值12.2%。欧元区11月CPI初值月率+0.9%,预期+0.8%,前值+0.7%。欧元区11月核心CPI月率+1.0%,预期+0.9%,前值+0.8%。

但是,欧元区年轻人失业率刷新纪录高位至23.7%,其中希腊为58%、西班牙为57.4%、意大利为41.2%、比利时为23.4%、法国为25.8%、荷兰为11.6%、德国为7.8%。

3、中国10月CPI同比增长3.2%,预期增长3.3%,9月CPI同比增长3.1%。中国10月CPI环比增长0.1%,预期0.2%,前值增长0.8%。中国10月PPI同比下降1.5%,预期下降1.4%,9月PPI同比下降1.3%。中国10月PPI环比持平。政府全年的通胀目标为3.5%。10月的数据显示,目前国内物价上行压力较大,越来越接近3.5%的目标。

中央全面深化改革重大决定全文公布,重点如下:放开“单独”二胎 ;废止劳动教养制度;禁止刑讯逼供;建立存款保险制度;允许民间资本设立银行;实行统一的市场准入制度;2020年国有资本收益上缴比例30%;国有资本投资项目允许非国有资本参股;非公有制经济财产权同样不可侵犯;加快房地产税立法并适时推进改革;研究制定渐进式延迟退休年龄政策;取消学校医院行政级别;探索不分文理; 解决一考定终身弊端;新提干部事项公开;探索实行官邸制。

11月汇丰中国PMI初值为50.4,低于上月的50.9以及预期的50.8,但其中产出指数达到51.3,创8个月来新高。中国11月的经济势头有所放缓,11月汇丰中国PMI指标下滑的原因在于新出口订单的疲软以及补进存货速度的放慢,但是这仍然是7个月来第二高的PMI指数。通胀温和货币政策仍有条件保持相对宽松。年末财政支出扩大也有助流动性。

4、10月全球铝产量增长26,000吨至202.5万吨。9月全球原铝产量为199.9万吨。IAI表示,10月产量较2012年同期所创的208.4万吨下滑59,000吨。全球10月铝库存较前月增加1.1万吨,至214.4万吨。全球9月铝库存为213.3万吨。IAI表示,全球10月铝库存较2012年同期减少20.7万吨,当时的铝库存为235.1万吨。

2013年1-9月全球铝市供应过剩123万吨。2012年全球铝市供应过剩539,000吨。2013年1-9月,全球原铝需求为3,451万吨,较2012年同期高343,000吨。1-9月原铝产量较2012年同期增加119.8万吨。9月,全球铝需求为386.6万吨,原铝产量为401.2万吨。

10月份中国进口未锻造铝及铝材98,672吨,低于上月的106,090吨;10月进口废铝21万吨,低于上月的23万吨。此外,中国10月未锻轧铝出口52,943吨,低于上月的52,982吨。中国10月份铝土矿进口量为697万吨,较上月记录高位环比下降8.1%。氧化铝进口量为460,459吨,同比增加24.95%,环比增加 2.2%。铝进口量为49,798吨,同比增加1.8%,环比减少7.7%。铝出口量为9,296吨,同比增加112%,环比减少22.3%。再生铝进口量同比增加2.36%,环比减少12.1%,至208,908吨。今年前10个月,中国铝土矿进口总量为6030万吨,同比增加85.9%。氧化铝进口总量为294万吨,同比下降28.2%。

中国10月原铝产量较上月增加5%,至创纪录的1,951,134吨,且高于2013年8月所创纪录1,863,433吨。中国10月原铝产量较2012年10月增加11.87%。新疆省在 10月跃居为中国最大的产铝省份,该省铝产量为285,965吨;位列其后的为河南省,该省10月铝产量为284,665吨。2013年1-10月,中国原铝产量为18,161,163吨,较2012年同期增加9.2%。

5、10月,汽车生产191.60万辆,环比下降0.55%,同比增长20.74%;销售193.26万辆,环比下降0.16%,同比增长20.34%。1-10月,汽车产销1785.44万辆和1781.58万辆,同比增长13.58%和13.47%。

2013年1-10月份,全国房地产开发投资68693亿元,同比增长19.2%,增速比1-9月份回落0.5个百分点。房地产开发企业房屋施工面积616465万平方米,同比增长14.6%,增速比1-9月份回落0.4个百分点。房屋新开工面积156275万平方米,增长6.5%,增速回落0.8个百分点。房屋竣工面积59390万平方米,增长1.8%,增速回落2.4个百分点。1-10月份,商品房销售面积95931万平方米,同比增长21.8%,增速比1-9月份回落1.5个百分点。

五、期货价格分析

伦铝1750附近支撑收破,再创三年新低,下跌空间再度打开。上方压力1840附近,下方支撑1700左右。

沪铝维持跌势不改,较伦铝明显偏弱。上方压力14300,下方支撑前期低点13800附近。

六、月度铝价预测

11月市场宏观面消息众多,三中全会落幕,美国削减QE预期逐步增加,基本金属震荡为主。但伦铝库存持续增加,而国内新增低成本产能向西转移,对国内铝价形成庞大的压力。加之年底资金紧张,铝价11月单边下跌,期货价格跌破14000,现货铝价再度逼近年内低点。

铝信研究员认为,技术面看伦铝1750重要支撑线跌破,如无法成功修复,则将打开新的下跌空间,下方支撑1650-1700附近。沪铝14000关口勉强维持,跌势延续,下方支撑13800附近。

铝信研究员观点:年内最后一个交易月,是否年内削减QE疑云将最终落下帷幕。中美欧众多重要经济数据即将公布,伯南克讲话也将牵动市场神经。宏观面整体偏空,而国内外铝供应仍然明显宽松。宏观面、基本面均无上涨希望,全年铝价料将以震荡盘跌结束。关注现货价格14000能否守住。

铝信特约评论员:钮翰辰

(责任编辑:阿发)

此信息仅供参考,据此入市,风险自担!