其他频道

一、行情回顾

(一) 期货市场

图1 沪铝1404合约和伦铝3个月价格单日K线图

数据来源:博易大师—先融研究

本周伦铝和沪铝价格均呈现低位企稳格局。主要原因在于国内铝价跌至历史低位且较高的电解铝生产成本支撑较强;国内现货市场有所回暖,华东和华南地区下游市场逐步逢低接货;美国重要宏观经济数据下滑,美元指数下滑至前期关键交投重心80.60点位下方,提振铝价走势。

截止周五收盘,沪铝主力1404合约收于13450元/吨价位,较上周收盘价小幅上涨0.75%,单周呈现放量加仓格局,周成交量87566手,持仓80498手;伦铝收于1745美元/吨价位,较上周收盘价上涨1.62%,周成交量为62496手,周持仓量769730手,放量减缩量加仓。

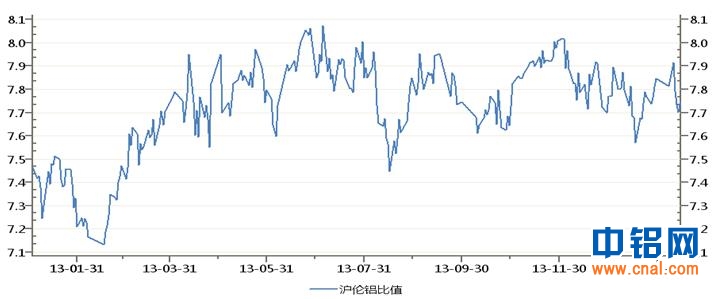

图 2 沪伦铝比价

数据来源:Wind----先融研究

(二) 现货市场

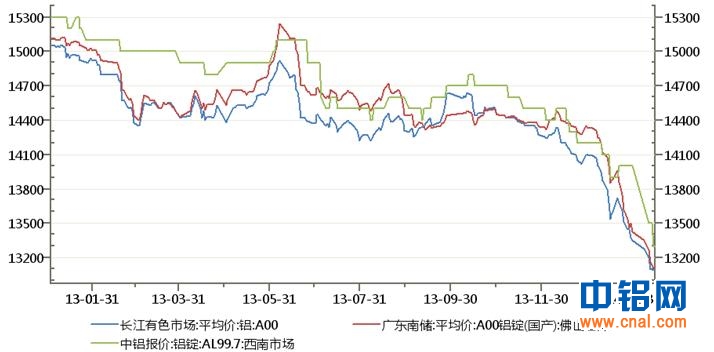

图 3 国内各主要地区电解铝价格走势

数据来源:Wind——先融研究

如上图所示,本周国内华东、华南和西南地区电解铝现货市场价格均呈现大幅下滑格局,其中长江有色现货市场铝价较上周末下滑190点位至13090元/吨、广东南储佛山仓库铝锭价格较上周末下滑220点位至13130元/吨和西南地区铝锭价格较上周末下滑700点位至13300元/吨(中铝报价)。

从各个地区铝锭现货市场报价和成交情况来看,华东和华南地区现货铝锭接货需求有所回升,加之一季度银行信贷大幅投放及货币市场利率下滑对资金压力的减缓,下游部分铝锭加工企业逐步返回市场备货年后行情,但是我们还需要关注2月铝锭合约完成交割后是否会大幅影响下游接货的热情。

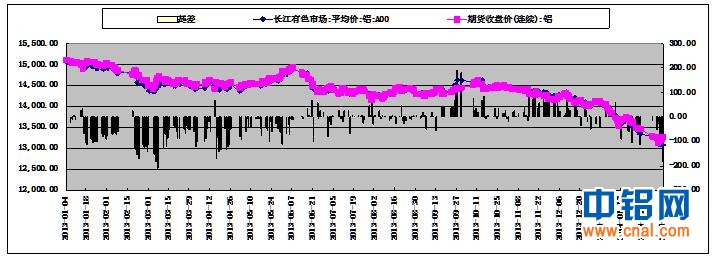

图 4 长江有色现货市场铝锭价格与近月合约铝锭期货价格及基差走势

数据来源:Wind—先融研究

整体看,自从沪铝1401合约交割日起,铝锭现货价格要低于近月合约铝锭价格,加之现货市场接货需求仍旧维持偏冷格局引致现货铝价不断下滑,现货铝锭价格较近月合约铝锭价格贴水幅度不断拉大。截止周五,长江有色现货市场铝价均价与上期所铝锭当月合约收盘价之间差价录得180元/吨,低于上周末-15元/吨的水平。

二、宏观面分析

1、一季度信贷投放维持较高增速,紧宽松资金面利于铝价企稳回升

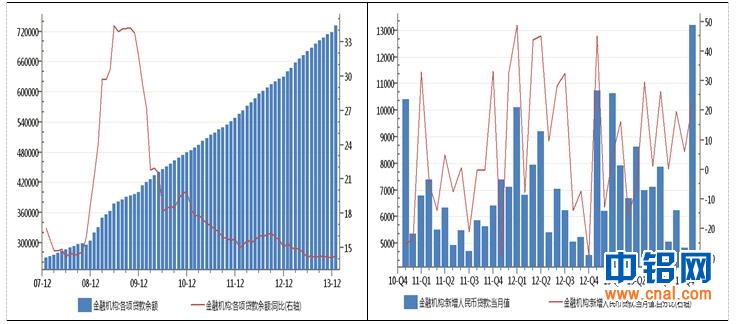

由于银行等金融机构贷款利益偏好及财政一季度存款历史性递增规律,1月份全国信贷投放维持较高增速,金融机构各项贷款余额和全国新增人民币贷款均呈现较高增速。

1月份金融机构新增人民币贷款为1.32万亿元,远高于12月份4825亿元(环比大幅增长174%)和去年同期1.0721万亿元(同比增长23.12%)。1月份,金融机构各项贷款余额为732100亿元,同比增长14.3%,维持较高增速,环比12月份718961.46亿元增长1.83%。

图 5 单月新增人民币贷款及金融机构各项贷款余额和同比增速

数据来源:Wind——先融研究

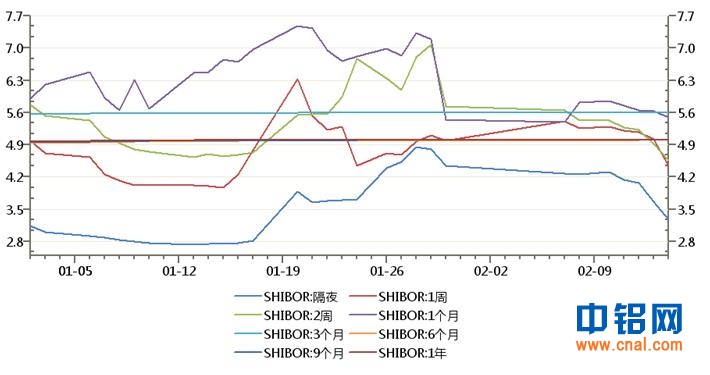

尽管本周货币市场面临约4500亿元逆回购到期和300亿元国库定存到期带来的资金回笼压力,但整体看,货币市场各项短中期拆借利率重心均呈现下滑格局。短中期资金利率下行或将利于铝锭下游加工企业进入现货市场备货和补库存,进而一定程度上利于铝价企稳回升。

图 6 Shibor各期拆借利率走势

数据来源:Wind——先融研究

2、美国财政债务上限问题中期得到解决,美元走势短期回归至基本面

继本周美国参议院通过美国财政债务上限议案后,本周六美国总统奥巴马签署了延长债务上限的法案,将美国财政债务上限延长到2015年3月,解决了下个财季的债务违约问题,美元受此影响或将大幅削弱。

同时,美联储1月份议息会议表示将继续缩减QE规模至每个月购债650亿美元,且联储主席耶伦在国会参众两院做的证词显示,未来半年美联储或仍将根据美国宏观经济和就业市场状况缩减QE规模,并表示美联储仍将长期维持较低的基准利率不变。但从美联储公布的2014年货币政策报告来看,美联储将在中期加大银行压力测试力度并大幅约束美国本土投行自营业务,届时美国银行和投行将回归货币市场,商品市场抛售力度或仍将加大,相应风险品种收益将大幅被压缩,中期美元走势受此影响或将有所承压。

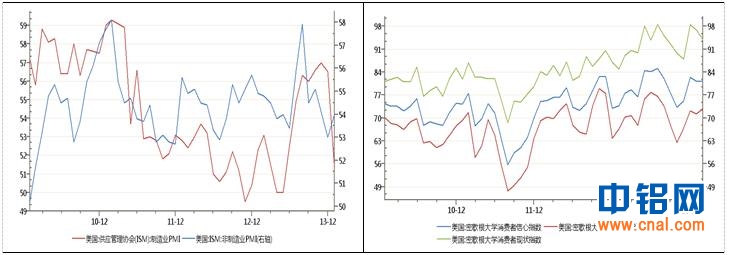

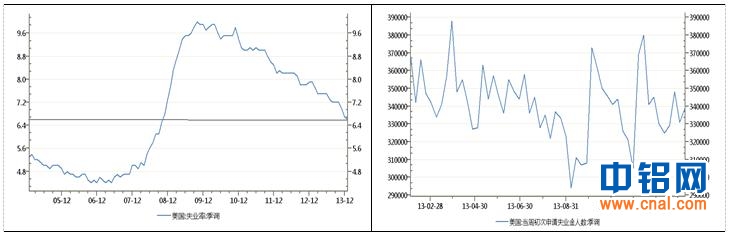

财政债务上限问题和中期货币政策问题得以缓解,美元走势或将回归至美国宏观经济基本面。1月份,美国宏观经济和就业市场整体呈现疲软走势,工业产出和零售数据以及初请数据和非农就业数据较低于市场预期;而从经济先行指标PMI和密歇根消费者信心指数以及较低失业率水平来看,市场仍普遍看好美国2月份经济水平。

2月份,美国密歇根消费者信心指数81.2点,持平1月份水平;消费者预期指数环比回升1.8点至73点。1月份,美国ISM制造业PMI指数51.3点,环比大幅下滑,但仍处于荣路线650点位上方;ISM非制造业PMI指数环比小幅回升至54点。1月份,季调后的美国失业率环比下滑0.1%至6.6%,达到08年金融危机前就业水平。

图7 美国ISM制造业及非制造业PMI指数及密歇根消费者信心指数走势

数据来源:Wind——先融研究

图 8 美国月度失业率和当周初次申请失业救济金人数统计

数据来源:Wind——先融研究

小结:一季度金融机构信贷大幅投放及财政存款对资金面紧张格局的缓解使得货币市场短中期利率呈现下滑格局,利于铝价企稳回升;美国财政债务上限问题中期得到解决及美联储货币政策基调的奠定促使美元走势回归至其基本面,短期在风险币种英镑、澳元和日圆高位震荡偏强走势影响下或将呈现弱势震荡格局,长期看仍旧维持走强格局。

三 、基本面分析

(一)供应面

1、库存:国内铝锭库存维持历史低位,铝价短期获得一定支撑

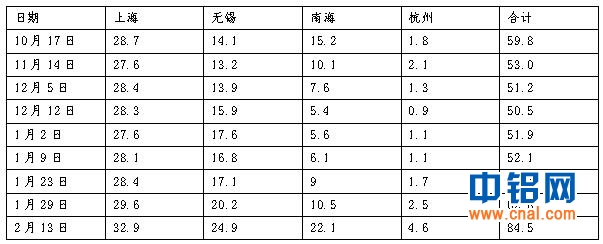

表1 主要地区原铝现货库存

单位:万吨

数据来源:上海有色网——先融研究

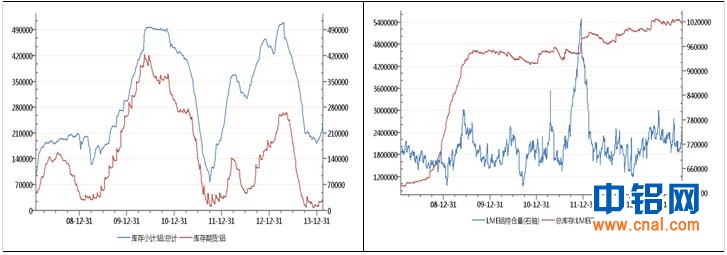

图9 上期所铝锭库存及LME原铝库存

数据来源:Wind——先融研究

本周国内主要铝锭现货地区合计库存调增21.7万吨至84.5万吨,上期所铝锭库存调增26299吨至240889吨,上期所铝锭期货库存调增10475吨至36004吨。国内主要地区铝锭库存及上期所铝锭库存均呈现小幅回升格局,短期供应压力显现。

截止周五,LME原铝库存较上周末调减13525吨至5371425吨且处于从高位调减的趋势,LME铝合金调减至54980吨低位,短期对于铝价带来的供应压力相对减小。就分布地区来看,北美地区市场逐步恢复,该地区LME铝锭库存大幅调增,而亚洲和欧洲地区铝锭则相应有大幅度调减(欧洲地区调减幅度较大);LME亚洲市场铝锭库存为574050吨,较上周末小幅调减1950吨。其他亚洲市场方面消息,截至1月底,日本三大港口的铝库存为266,700吨,较前月的262,800吨增加1.5%。

2、氧化铝:产能产量维持较快增速,氧化铝价格短期或将有所承压

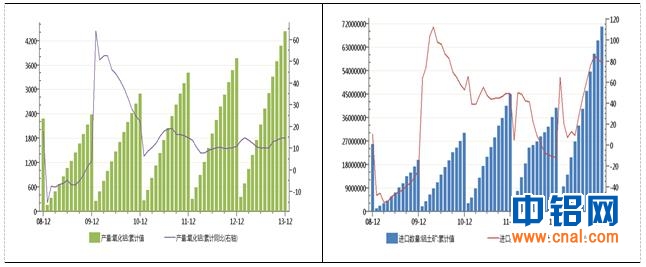

12月份,我国累计进口铝土矿7070.28万吨,累计同比增长78.49%;12月份,氧化铝单月产量367.94万吨,单月表观供应量399.92万吨,环比下滑7.92%,全年累计产量4437.57万吨,累计同比增长14.6%。

12月份国内氧化铝运行产能继续稳定增长,12月国内氧化铝运行产能5414万吨,同比增长17.77%,环比增长1.69%;截至12月底建成产能6084 万吨,当月氧化铝开工率88.99%。

氧化铝价格后期运行预计。据了解,未来一个月内包括新疆信发、新疆嘉润、陕西有色、新疆天山、旗能电铝、大唐再生、锦联铝材和魏桥集团等电解铝企业新增产能将达到60万吨以上,春节前后计划启动电解槽的企业还有新疆神火、东兴铝业、包头铝业和新疆希铝等企业,且尽管由于铝价低迷而延缓了上述企业新建产能的投放使用,但随着电厂的建成发电,上述企业新建产能推迟时间或将有限,加之前期铝价大幅跌至多数电解铝企业生产成本下方及较为坚挺的氧化铝价格带来的成本压力而促使电解铝企业倾向于消化自身原料库存,总体看,预计氧化铝价格年后或仍将维持稳定运行,而上行空间则受到铝价不断下滑带来的压制。

图10 氧化铝月度累计产量和铝土矿月度累计进口量及其同比增速

数据来源:Wind——先融研究

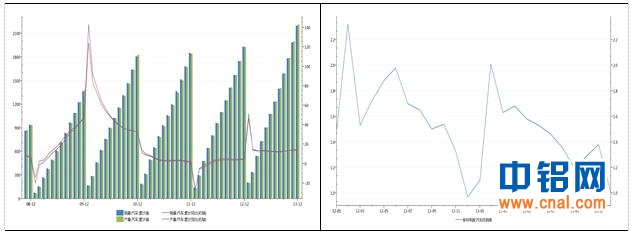

3、电解铝:产能产量维持平稳增速,短期供应压力或不及往年同期

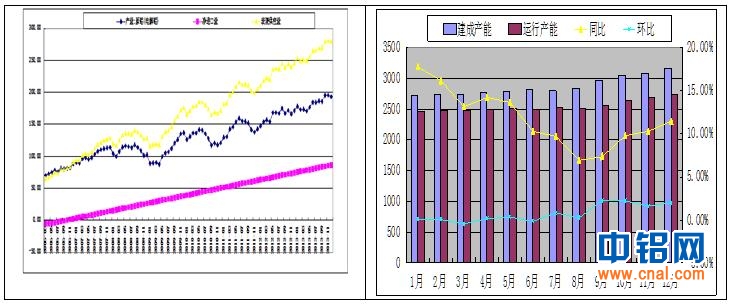

2013年全年国内电解铝累计产量2204.61万吨,累计同比增长9.65%,远超过去年1988.33万吨的累计产量,但其累计同比增速由前年和去年初的两位数增速下滑至9.65%的个位数同比增速,且2013年12月份单月铝锭表观供应量较11月环比下滑0.42%至279.57万吨。

2013年年底国内电解铝建成产能和运行产能均出现小幅回升格局, 但同比增速仍旧低于年初水平,而12月份全国电解铝建成产能为3155.5万吨,运行产能2739.2万吨,同比和环比分别增长11.48%和2.01%,高于11月份水平。

12月份,综合考虑各地区运行产能变动,总体预计运行产能新增54.9万吨,并考虑到日均理论最大日产量和接近满负荷开工率水平,总体预计1月份电解铝产量将达到201.8万吨水平,环比增长4.47%,若考虑到春节休假部分企业停产检修等因素,该电解铝产量或将面临下修的可能。

图 11 电解铝单月产量及当月表观供应量和当月产能统计

数据来源:Wind——先融研究

尽管短期国家对电解铝落后产能减产计划及铝价成本倒挂带来的经营压力影响下国内电解铝产量增速放缓,但随着新增产能的逐步投产释放运营及前期由于资金紧张或其他因素推迟运营的电解铝项目逐步投放,明年国内电解铝供应压力或将小幅增强。据调研数据,西北地区拟规划建设电解铝项目达40个以上,合计产能超过2000万吨;预期包括青海、甘肃和宁夏三省区2014年新建项目嘉裕关45万吨及其他铝厂2013年未投建项目89.5万吨总计135万吨(大于2013年新建及投产产能)更多的新建产能有望推迟至2014年之后。

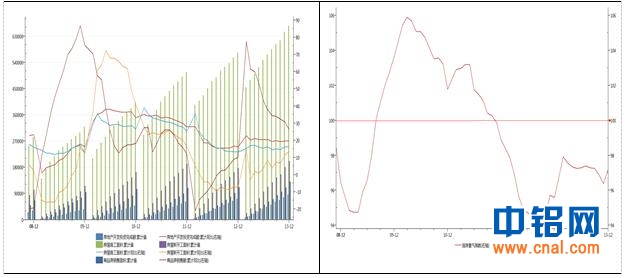

(二)需求面:节后短期消费需求较弱,中期汽车和家电行业补库存需求将提升

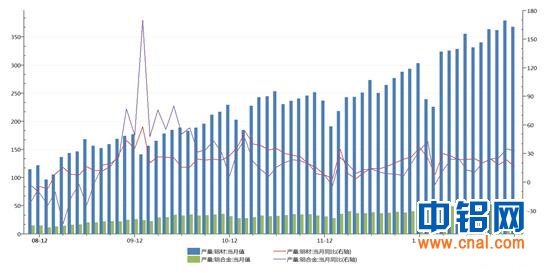

图12 铝材和铝合金单月产量及同比增速

数据来源:Wind,先融研究

2013年12月份,铝材单月产量367.9万吨,同比增速下滑7.25%至16.16%;12月,铝合金单月产量60.42万吨,同比增速下滑1.89%至33.05%,但仍旧维持较高同比增速。考虑到前期铝材和铝合金产量较高及春节假期因素影响,预计2014年1月和2月份铝材和铝合金产量或将维持高位但增速则将有大幅度下滑,相较12月份水平。

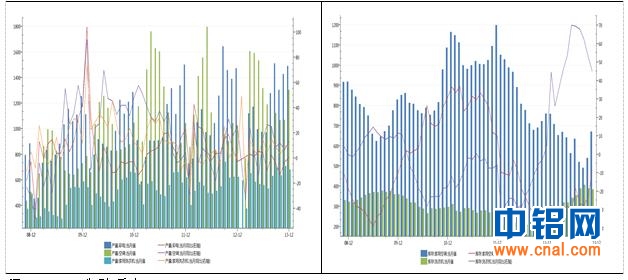

刚性消费需求及春节季节性旺季消费需求推动下,汽车行业仍旧维持回暖格局。据中汽协数据,2013年全年汽车累计产量2211.68万辆,同比增速回升0.42%至14.76%;全年汽车累计销量2198.41万辆,同比增速回升0.34%至13.87%;12月汽车经销商汽车库存系数大幅降至1.00水平,大幅低于11月份1.38水平。短中期看,汽车产销维持较快增速且汽车库存维持较低水平,年后或将迎来一波补库存周期(或将出现在3、4月份以便能够赶及5、6月份夏季旺季消费),届时将提振铝材和铝合金消费需求。

在汽车刚性消费需求及新城镇化建设和新能源汽车大幅推广等利好因素支撑下,市场仍旧普遍看好2014年汽车行业,但去年两位数的较高增速或将在多数大中型城市汽车限购和牌照限行等政策影响下而有所调减。中汽协近日预测,国内汽车今年预计增长8%-10%,全年销量大约将达到2374万-2418万辆:其中,乘用车销量预计为1955万-1991万辆,增长率为9%-11%;SUV将出现高速增长,预测同比增长28.8%-31.1%,总量约385万-392万辆。

图13 汽车单月累计产销及累计同比增速和汽车经销商库存系数

数据来源:Wind,先融研究

房地产行业呈现季节性回暖格局,但整体依旧处于偏冷格局。2013年12月份,国房景气指数环比回升0.97点至97.21点,但仍低于临界值100水平,反映出房地产行业虽季节性回暖但仍旧整体处于偏冷格局。12月,全国房地产开发投资累计完成额同比增速回升0.3%至19.8%为86013亿元;12月份商品房累计施工面积、销售面积和新开工面积分别为130551万平米、665572万平米和201208万平米,同比增速分别变动+0.0%、-4.2%和+2%至16.1%、26.3%和13.5%。

伴随着国家不动产登记管理规定及国土资源部不动产登记局和不动产管理信息系统的组建完毕,政府将从源头来控制房地产投机性需求,而市场对房产税政策实施预期的担忧将约束商品房和二手房的投机性交易并加快前期房地产库存的出售力度,因此,总体预计房地产行业在保障房建设托底背景下,中长期期仍旧维持偏冷格局。

图14 房地产累计投资和商品房建设面积及单月国房景气指数

数据来源:Wind,先融研究

前期消化旧有库存较多,家电行业产量增速回升且补库存需求或将提升。12月,家用洗衣机、彩电和空调当月产量分别为680.32万台、1490.96万台和1302.64万台,同比增速分别变动-0.07%、+3.98和+6.16%至9.41%、0.66%和13.06%。同时,在2013年国庆节期间正式出台实施的新能效标准下,国内家用洗衣机和空调库存同比增速均呈现较快下滑趋势,短中期家电行业或将面临一定补库存的周期,尤其是空调部分开始逐步弥补前期库存。

图15 家电行业主要产品单月产量及同比增速和空调与洗衣机单月库存及库存同比增速

数据来源:Wind,先融研究

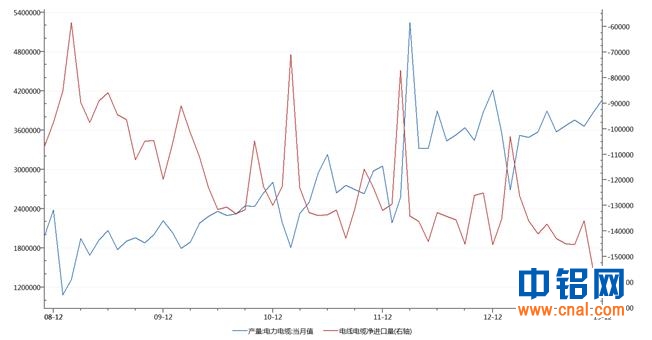

除了传统汽车、房地产和家电下游原铝消费行业,2014年1月工信部出台的《产业调整指导目录》明确支持铝合金电缆产业发展并将其纳入新材料范畴,加之稀土铝合金电缆同等导电能力并节约40%的成本背景下,届时以铝代铜消费需求或将增强。目前电力和电解铝行业仍需等待具体铝合金电缆相关国家标准和行业标准出台以便能够大面积推广,但部分企业已经着手铝合金电缆项目,如2013年12月固阳县和安徽和电普华签署4亿元铝合金电缆项目。2013年全年我国电缆累计产量419463.65万米,累计净出口量165.784万吨。

图16 电缆单月产量和净进口量

数据来源:Wind,先融研究

小结:整体来看,国内短期现货市场和期货市场铝锭库存均呈现快速攀升格局且已经处于相对历史高位,加之年后铝材加工企业开工复工速度较慢,以及年初西北地区前期新增电解铝产能释放,短期铝锭过剩供应的基本面仍旧不容乐观;而短期上游包括氧化铝、预焙阳极和氟化铝等在内的原材料价格仍旧较为坚挺,加之阶梯电价政策影响,较高的电解铝生产成本或将大幅约束铝价下行空间。

四、技术面分析

(一)沪铝

图16 沪铝合约1405合约单周K线图

数据来源:博易大师——先融研究

由于2月合约下周一将完成交割,市场主力将移仓至1405合约,故而技术面以分析5月合约走势为主。由上图所示,次主力沪铝1405合约整体沿着下行趋势线A线震荡下滑,短中期则在2009年牛市行情启动颈线位置(13500点位)附近获得支撑,大的下行三角形缺口呈现收窄格局。技术指标,波动性指标KDJ和相对强弱指标均指示铝价短期有企稳回升趋势。

总体看,铝价短期呈现震荡企稳趋势,沪铝1405合约下方关键支撑点位13500元/吨附近,短期上方压力位13800元/吨(50%百分比一线)。

(二)伦铝

图 17 伦铝电三个月期价格单周K线图

数据来源:博易大师——先融研究

伦铝电3个月单周K线在跌破1700整数关口支撑位后立马企稳回升,且布林通道下轨附近支撑得到修复后下行趋势趋缓,暗示伦铝价格有所企稳。技术指标,波动性指标KDJ指标和相对强弱指标RSI均暗示铝价有所企稳。

伦铝下方支撑位1700和1690关键点位附近,上方压力位1770点位(前期交投重心下轨)和1800点位(整数关口和布林通道中轨)附近。

(三)美元指数

图 18 美元指数单周K线图

数据来源:博易大师——先融研究

如图示,美元指数长期仍旧处于由A1和A2组成的上行通道当中震荡运行,长期维持偏强走势,短中期则在上攻上方81.40点位压力无果后呈现回落走势。技术指标波动性指标KDJ和相对强弱指标RSI来看,美元指数短期或将呈现弱势震荡走势。

美元指数下方支撑80.20、80.00、79.90点位附近,上方压力位80.60(前期交投重心)、81.00和81.40点位附近。

五、操作建议

宏观面,相对呈现紧宽松格局的资金面将利于铝价企稳回升;美国宏观经济短期有所弱势表现,美元走势相应承压,但中期美国宏观经济仍旧维持乐观展望,美元短期下行趋势或将修复。基本面,国内现货市场和期货市场较高的铝锭库存,以及下游维持冷淡的接货情绪,加之市场对年前新增电解铝产能释放带来的供应压力担忧,铝价短期上行动能仍旧较为疲软。技术面,沪铝和伦铝价格均呈现出低位企稳态势,且多数技术指标支持铝价低位反弹。

建议:投资者震荡思路操作,投机者可以适当逢铝价低位短多操作。下方支撑位13500点位,短期上方压力位13800点位,中期压力位14000点位。

风险提示:随着2月合约交割完毕,下周沪铝市场主力将移仓至5月合约,建议关注期间跨期套利机会;且伴随2月合约自身铝锭到期交割对市场投放,铝价上行压力或将有所加大。

中电投先融期货研究所 杨小勇

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!