其他频道

一、一周市场综述:

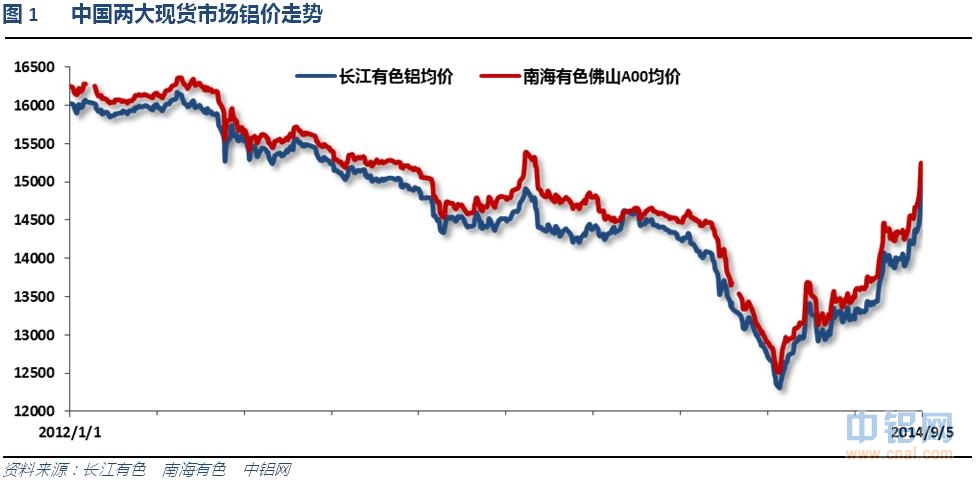

1、一周国内主要现货价格

铝价完成一波整体涨幅,本周铝价冲高回落,现货铝价一度涨至15000。

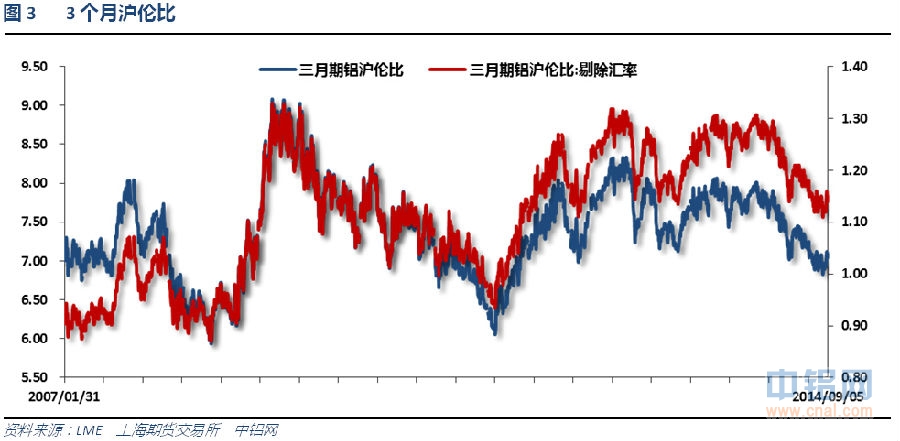

2、一周相关期货市场表现

国内期现价差缩小至平水附近,沪伦铝集体上冲,沪铝因为炒作新疆信发生产线故障调涨,沪伦比重上7.1。

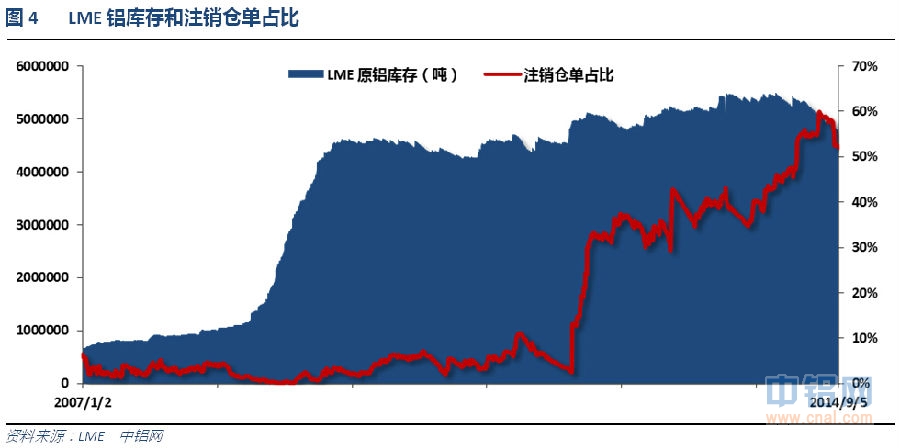

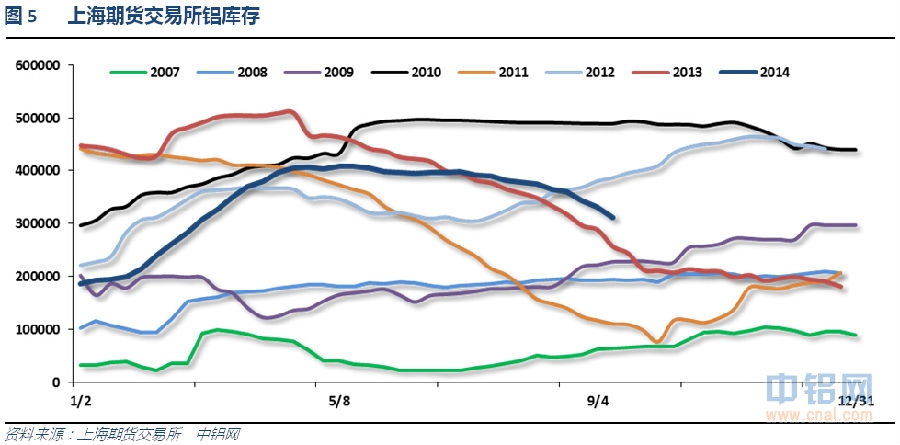

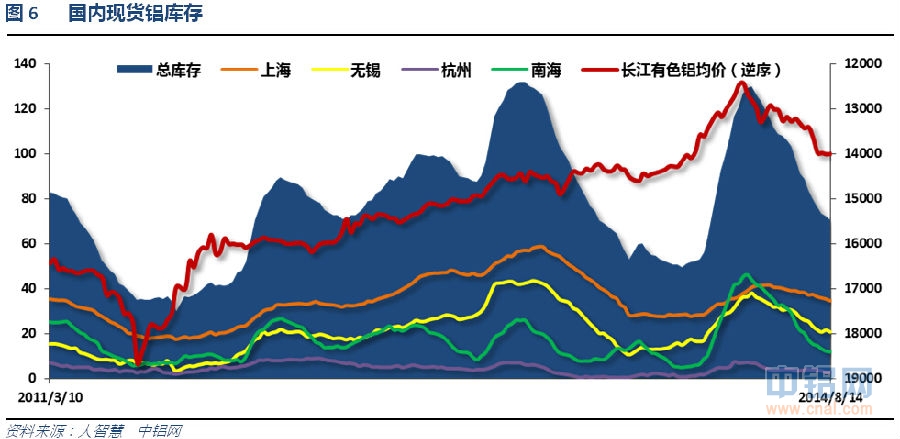

3、每周库存变化

伦铝库存持续下滑,注销仓单占大幅回落比至52%左右

上期所铝库存持续下降

国内现货库存近期持续下降至70万吨左右,南海市场库存下滑比较明显,去库存仍在继续。

二、一周要闻回顾:

1、美国8月ISM制造业PMI 59,预期57,前值57.1。美国8月ISM新订单指数66.7,前值63.4。美国8月ISM物价支付指数58.0,预期58.0,前值59.5。美国8月ISM就业指数58.1,预期58.4,前值58.2。

美国8月Markit制造业PMI终值58.0,创2010年4月份以来新高。

美国7月营建支出环比增1.8%,预期增1%,前值为-1.8%。

美国7月工厂订单月率+10.5%,预期+11%,前值从+1.1%上修为+1.5%。美国7月耐用品订单修正值月率+22.6%,初值为+22.6%。美国7月扣除飞机非国防资本耐用品订单修正值月率-0.7%,初值为-0.5%。

美国8月汽车销量同比增长1745万辆,远超预期的1660万辆,而7月数字为1640万辆。8月的销量创下了103个月新高。

美国8月30日当周首次申请救济人数 30.2万人,预期30万人,前值29.8万人。美国8月30日当周首次申请失业救济人数四周均值 30.275万人,预期,前值29.975万人。美国8月23日当周续请救济人数 246.4万人,预期251万人,前值252.7万人。

美国8月ISM非制造业指数59.6,创2005年8月以来最高,预期57.7,前值58.7。

美国8月Markit服务业PMI终值59.5,预期58.5,初值58.5。美国8月Markit综合PMI终值59.7,初值58.8。

美国8月ADP私人新增就业者20.4万人,彭博调查的共识预期为增加22万人,7月新增就业人数由21.8万人下修至21.2万人。

美联储褐皮书:就业、薪资、及物价相对没有发生变化。最近数周以来美国各地区的经济活动水平继续维持上行趋势。所有地区的经济趋势状况都一如既往,未发生显著变化。没有一个地区指出总体增长步伐出现明显的转变。消费支出水平在多数地区以缓步至中等速度上升,升幅与此前相比变化不大。12个地区中有10个经济增长“温和”至“适度”。自上次褐皮书发布以来变化不大。多数地区联储辖区仍在汽车销售方面录得增长,但纽约和费城联储辖区的销量相比此前高位略有回落。各地区的制造业表现状况喜优参半。各地区的房地产市场或者加速扩张,或者持稳于高位水平。

2、欧元区8月CPI初值年率+0.3%,预期+0.3%,前值+0.4%。欧元区8月核心CPI初值年率+0.9%,预期+0.8%,前值+0.8%。欧元区7月PPI环比跌0.1%,与预期持平,前值为环比增长0.1%;同比降1.1%。美国经济数据一片大好的背景下,欧洲数据依然让市场失望

欧元区7月失业率11.5%,预期11.5%,前值11.5% 。

德国8月制造业PMI终值51.4,低于预期及前值52.0。法国8月制造业PMI46.9,超过预期及前值46.5。意大利8月制造业PMI49.8,跌至枯荣线下方,低于预期51,前值51.9。

欧元区8月制造业PMI终值50.7,预期50.8,前值50.8。

欧洲央行宣布,从9月10日起,将主要再融资利率降低10个基点至0.05%,边际贷款利率降低10个基点至0.30%,隔夜存款利率进一步降至-0.20%。

欧洲央行行长德拉吉:欧洲央行将开始购买非金融业的私营部门债券。将开始购买简单的ABS。欧洲央行将买入广泛的担保债券投资组合。欧元系统将从2014年10月份开始购买资产担保债券。欧洲央行将在10月2日发布资产购买的进一步细节。二季度经济数据弱于预期,显示欧元区失去增长动能。今天讨论了广泛的资产购买项目(QE)。今日的措施主要是促使信贷宽松。一些委员倾向于采取更多行动,一些委员倾向于更少。QE政策的实行既可能在私营部门,也可能在公共部门,也可能两者皆有。在QE政策下,我们将购买资产,而非将其作为抵押品。ABS购买计划将涉及新发售的和现存ABS,以及住房抵押贷款支持证券,后者是欧洲最大的证券市场,尤其是在欧元区外围国家。在8月份,我们已经看到中期通胀前景正在恶化。8月份大多数经济数据,包括软数据和硬数据,显示了欧元区经济复苏失去动能。缺乏信心是经济增长疲弱的一个原因。

3、中国8月官方制造业采购经理指数(PMI)为51.1,不及51.2的预期水平,较7月份回落。这是中国官方制造业PMI连续5个月回升后首次出现回调。值得一提的是,中小型企业制造业PMI均降至荣枯分界线以下。

中国8月汇丰制造业PMI终值为50.2 ,创三个月新低,预期为50.3。7月终值为51.7,当时创18个月新高。高于50的数值表明该部门处于扩张状态。

4、据发改委公布的数据显示,7月份中国电解铝产量同比增长7.1%,增速减缓0.8个百分点,前7个月电解铝产量1352万吨,同比增长7.5%,增速减缓1个百分点。

新疆农六师-信发铝业发生了生产事故,线路短路致使40-50万吨的电解铝产能受到影响,预计最终停产规模也起码会达到20万吨以上。

三、期货价格分析:

沪铝上冲至长期下跌区间上沿,受阻横盘回落。上方压力15000附近。下方支撑14000左右。

四、下周铝价分析:

国经济数据总体向好,褐皮书也进一步证实,加息逐步加速进入市场的考虑范围。而欧元区受俄罗斯乌克兰地缘政治因素影响,经济再度疲弱,被迫意外降息,并宣布将进一步实施更为广泛的QE。对比之下美元大幅拉升。伦铝冲高受阻之后,沪铝受新疆信发生产线故障影响再度强行拉升跳涨,明显强于外盘。基本面来看,期现货库存进一步下降,但产量持续居高不下,仍为长期隐患。

盘面上看,伦铝涨势良好,但短期冲高压力较大,上影线连续;沪铝冲高至15000附近也滞涨横盘,短期见顶概率较大,中期涨势暂需要观察。

下周市场重要信息不多,市场料相对平静。时间点、基本面库存因素、宏观面经济复苏向好、生产企业故障等等潜在、突发利好整体爆发,引爆铝价跳涨,期现货一路火箭发射冲至15000附近,涨势戛然而止。短期见顶概率较大,高位调整到来。目前断定中期涨势结束较早,谨慎观察,但短期追高已不可取。下周铝价有望震荡盘跌,仅供参考。

铝信特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!