其他频道

一、行情回顾

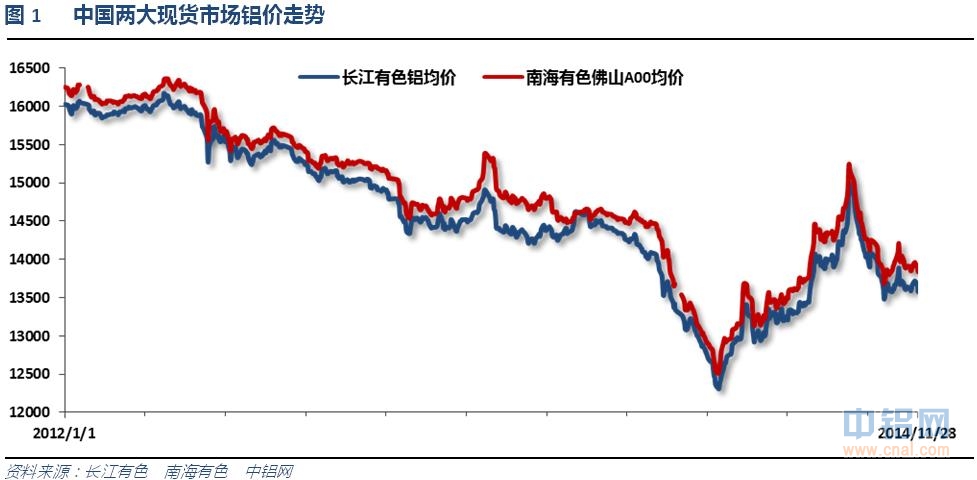

11月铝价总体呈现跳水之后震荡阴跌走势。金九银十过后,行业淡季到来,加之美国退出QE,中欧联手放水,但强势美元之下,铜价带动基本金属总体走低。11月国内长江有色现货价格最高13900,最低13590;南海有色现货价最高14220,最低13850。

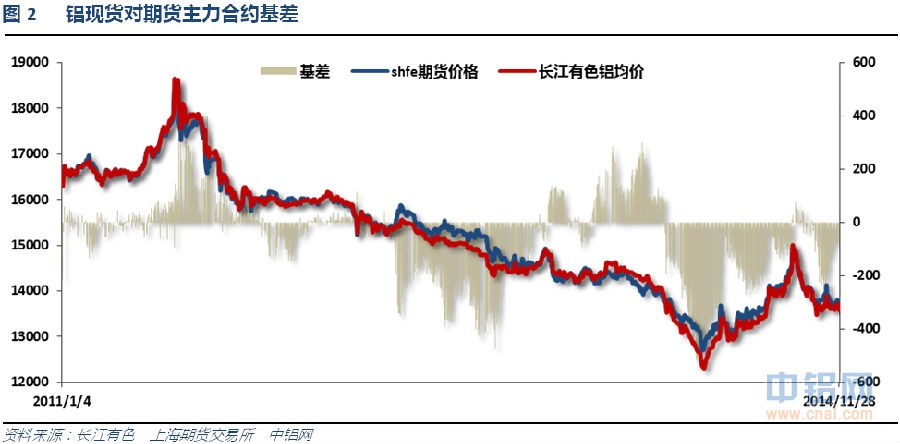

期现货集体回落,基差从贴水250左右回落至100以内

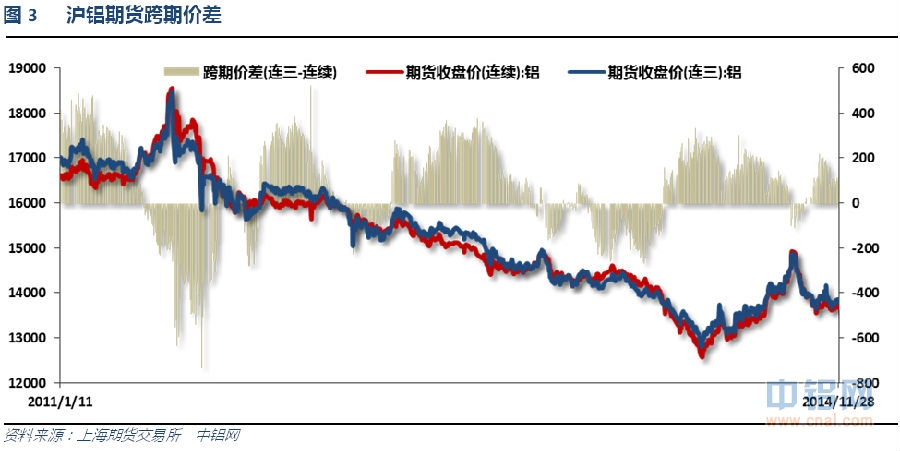

跨月价差逐步回落,远月升水再度回落至100左右,显示市场对预期信心不足。总体维持合理区间。

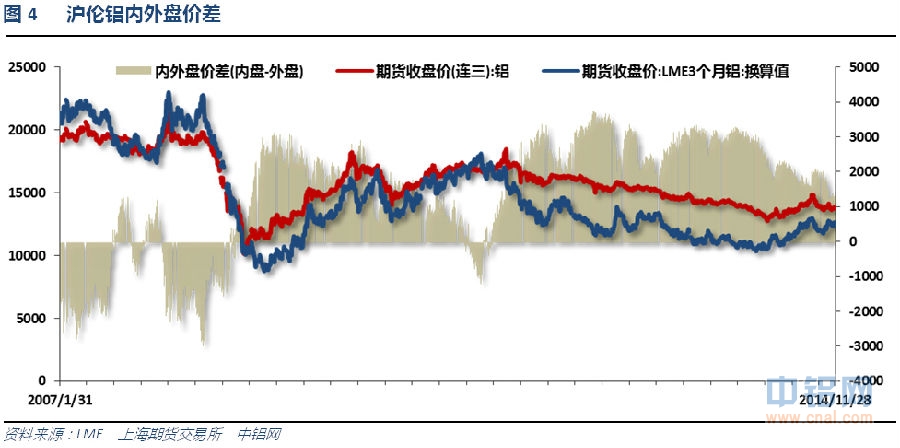

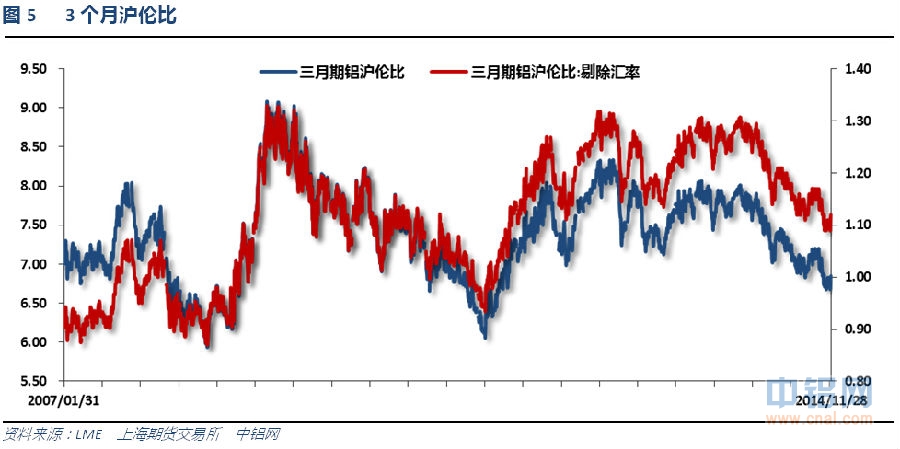

由内外盘价差和比值可见,国内外市场对比来看伦敦市场仍然偏强,外强内弱环境延续,至11月末,沪伦比已到6.8左右。

二、行业基本面

1、上游原料

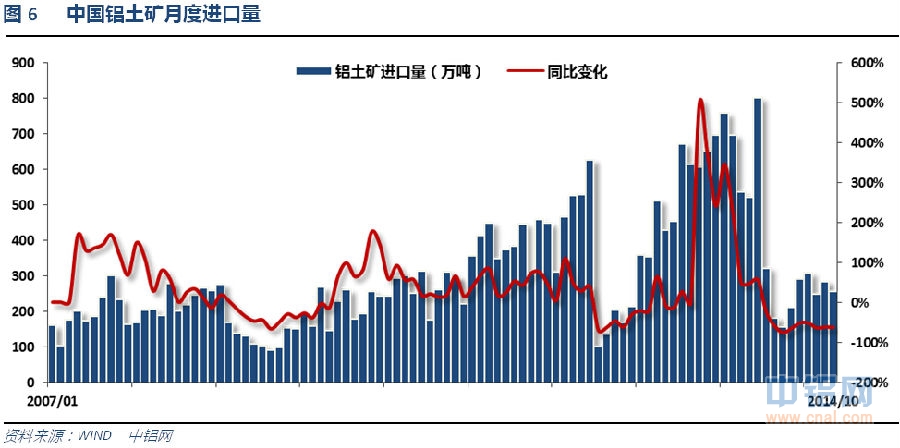

铝土矿进口量维持低迷。

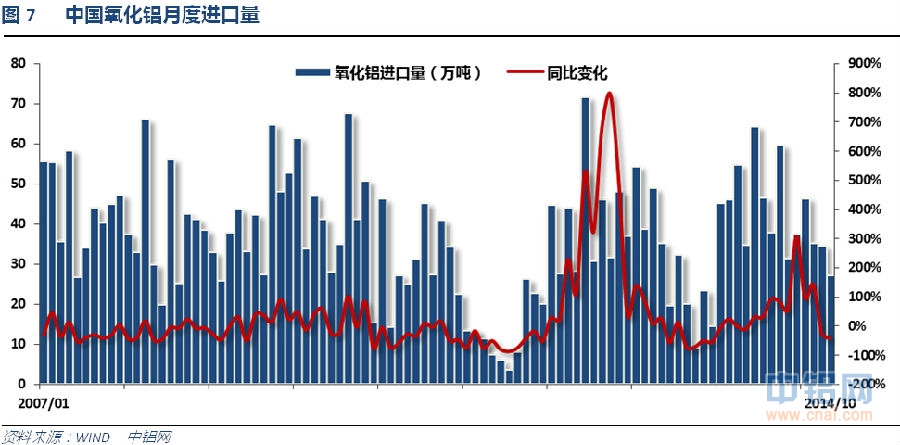

氧化铝因去年同期基数较大,进口增速大幅下滑,总体进口量随下游淡季到来逐步下滑。

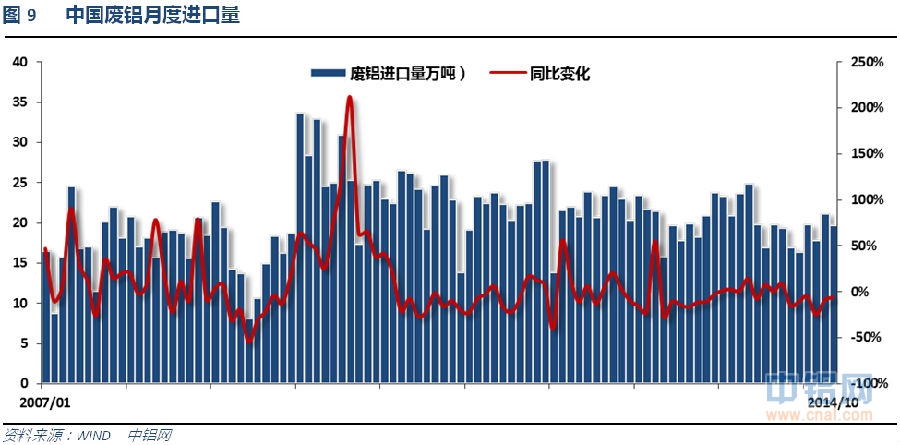

废铝进口呈现总体稳定。

2、中游产成品

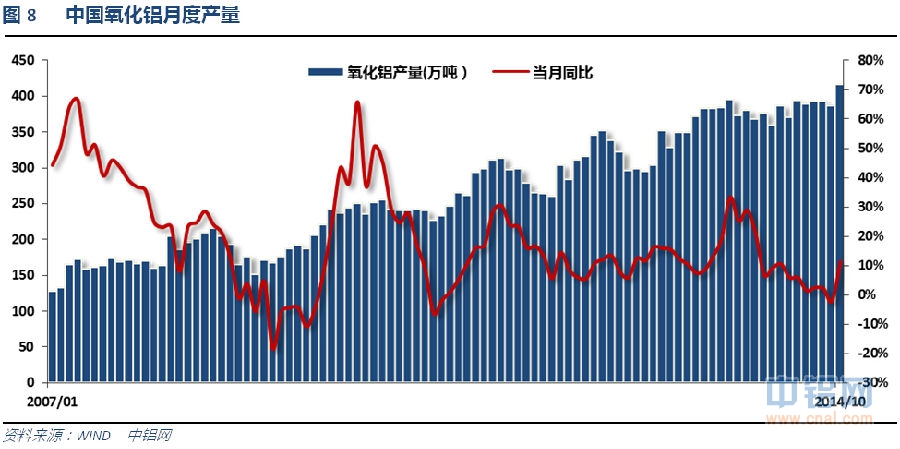

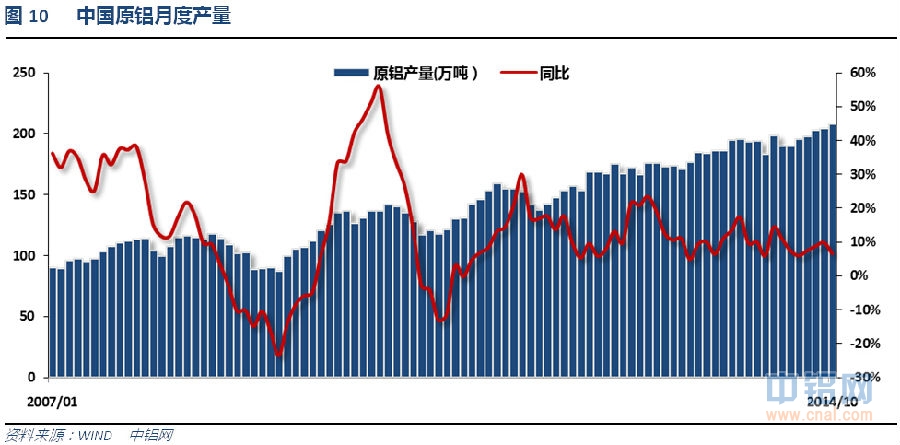

中国原铝产量继续再创新高,产量增速小幅回落,减产却是空谈。

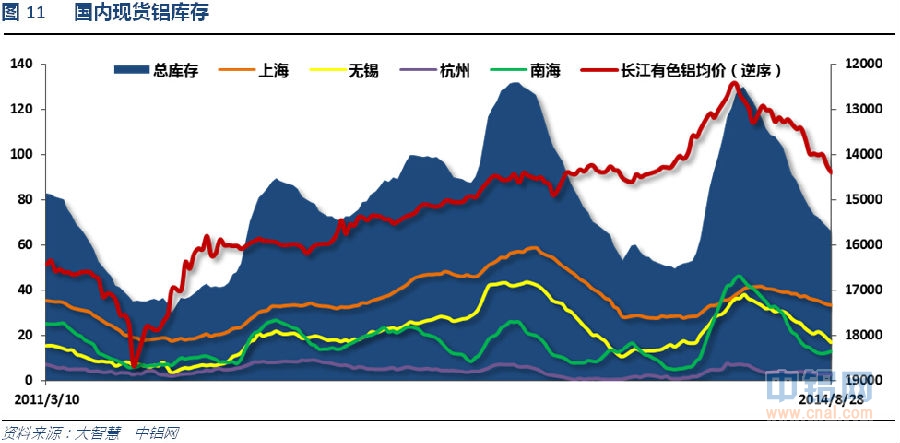

中国原铝现货库存自一季度逼近记录高点的将近130万吨快速回落至11月底的50万吨左右,总体去库存较为理想。

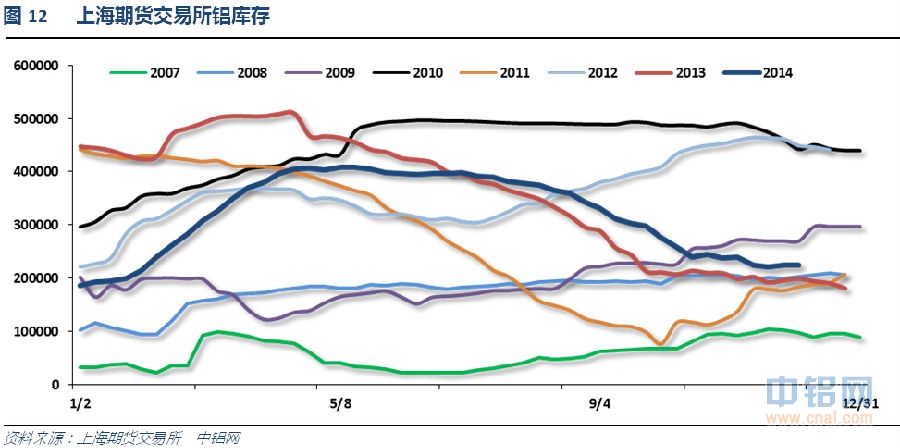

上海期货交易所铝库存总体保持阴跌。

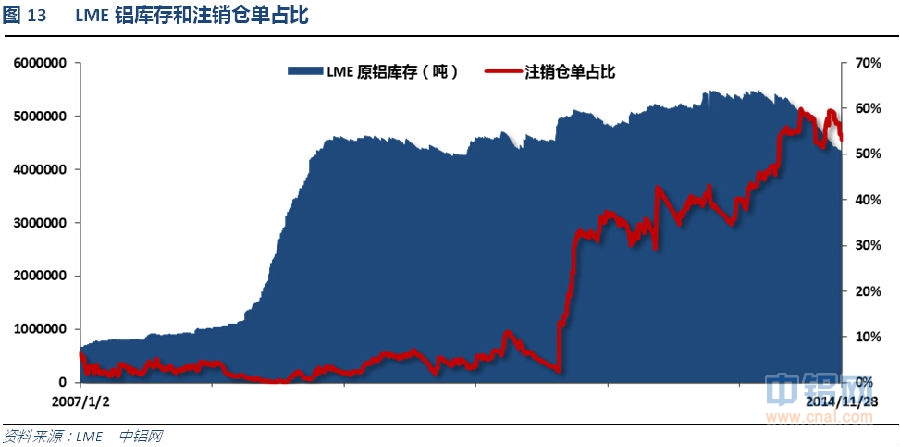

伦铝库存自记录高位下降25%左右,注销仓单占比接近53%。

3、下游消费情况

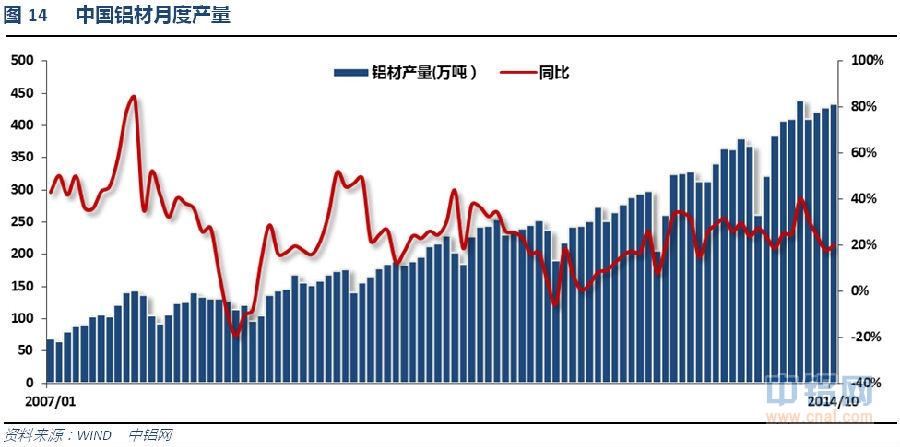

中国铝材产量增速放缓,但绝对数量仍然较大。

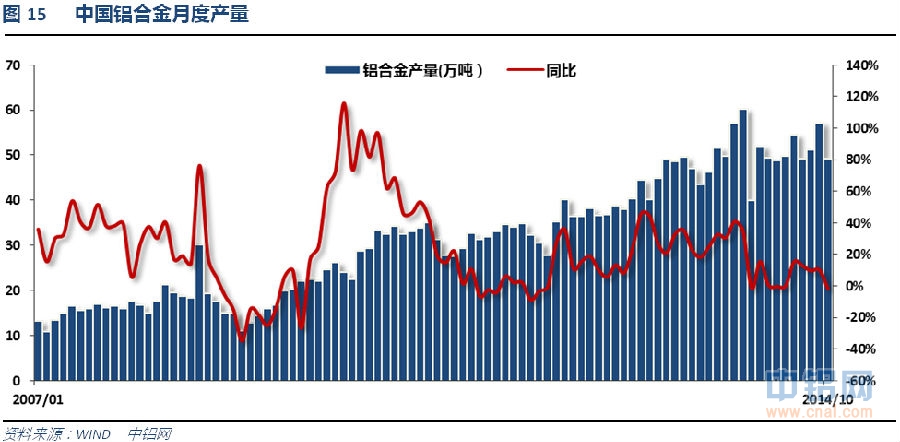

铝合金产量增速快速下滑,产量维持稳定。

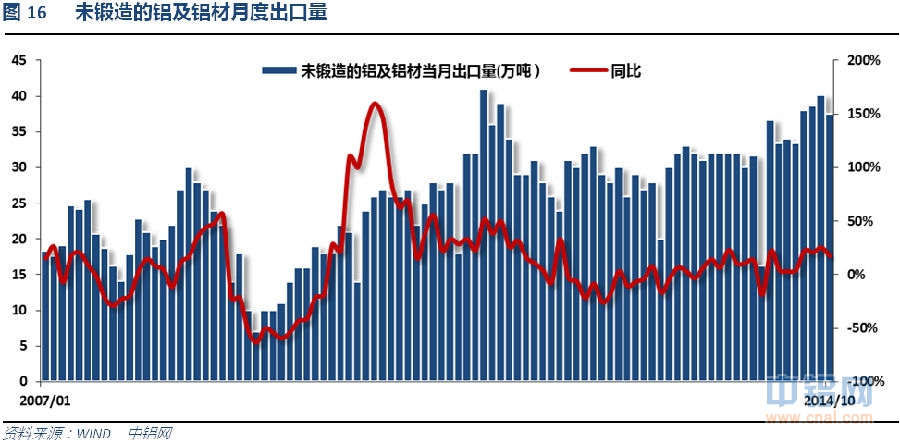

铝出口总体向好但10月数据有所下滑。

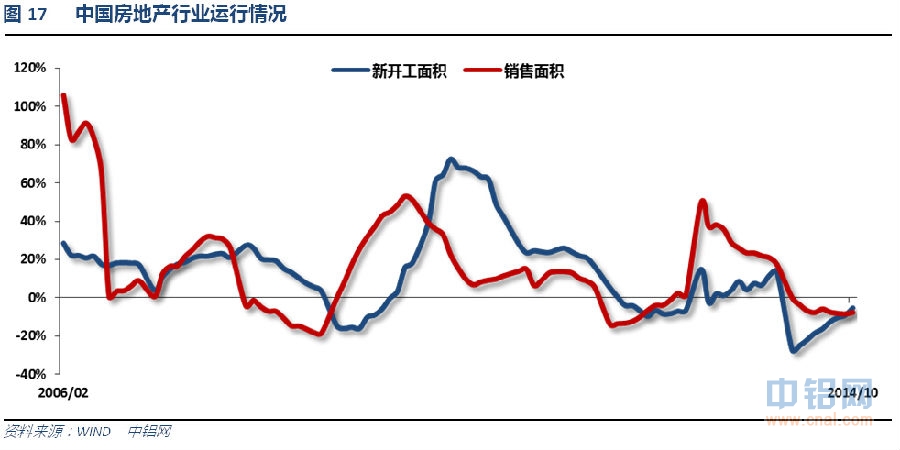

新开工面积逐步恢复增长,而销售情况不见起色,库存积累将继续增加。

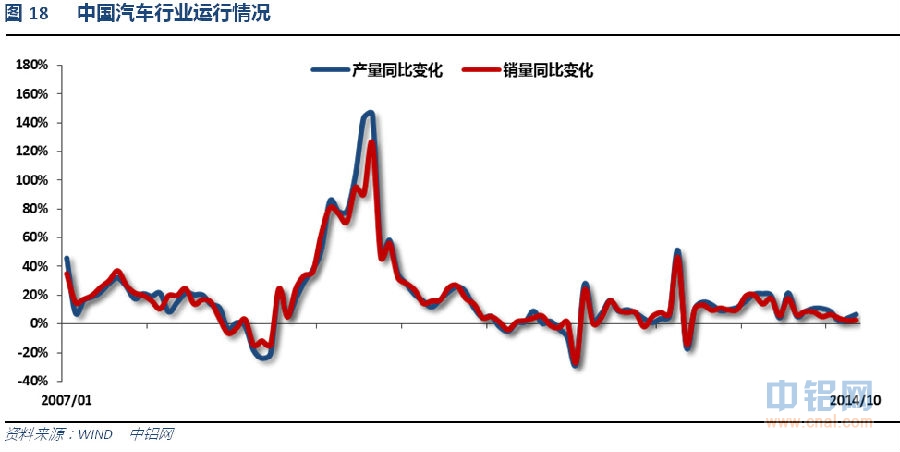

汽车销量增速不断下滑,而产量增速则小幅反弹,行业景气程度下半年开始不如预期。

三、当月要闻回顾

1、美国10月Markit制造业PMI终值55.9,创7月份来新低,预期56.2,前值56.2。

美国10月Markit服务业PMI终值57.1,为2013年4月份来最低,预期57.1,初值57.3。美国10月Markit综合PMI终值57.2,初值57.4。

美国10月ISM制造业指数59.0,创2011年3月来新高,预期56.1,前值56.6。

美国10月ISM非制造业指数57.1,创今年4月以来最低,预期58.0,前值58.6。新订单指数59.1,前值61.0。就业指数59.6,创2005年8月以来最高,前值58.5。物价指数52.1,前值55.2。

美国9月营建支出月率-0.4%,预期+0.7%,前值由-0.8%修正至-0.5%。

美国中期选举结果:美国共和党赢得参议院多数席位,这是2006年以来民主党首次失去参议院控制权。共和党继续控制众议院。奥巴马将面临参众两院都被共和党控制的国会。

美国10月ADP就业人数+23万,就业人数增幅为6月以来最大,预期+22.0万,前值+21.3万修正为+22.5万。

美国11月密歇根大学消费者信心指数初值89.4,创2007年7月份来最高,预期87.5,前值86.9。现况指数初值103.0,创2007年7月份来最高,预期98.8,前值98.3。预期指数初值80.6,预期80.2,前值79.6。1年通胀预期2.6%,前值2.9%。5年通胀预期2.6%,前值2.8%。

美国10月PPI环比0.2%,预期-0.1%,前值-0.1%。美国10月PPI同比1.5%,预期1.3%,前值1.6%。美国10月核心PPI环比0.4%,预期0.1%,前值0.0%。美国10月核心PPI同比1.8%,预期1.5%,前值1.6%。

美国10月失业率5.8%,创2008年7月以来新低,预期5.9%,前值5.9%。美国10月就业市场劳动参与率62.8%,前值62.7%。

美国10月季调后非农就业人口21.4万人,预期23.5万人,前值24.8万人修正为25.6万人。

美联储10月FOMC会议纪要:美联储担忧通胀“相当长时间”低于2%。美联储官员认为需要关注通胀预期下降问题。美联储官员认为全球经济放缓的影响有限。一些委员想剔除前瞻指引中“相当长一段时期”这一表述,但其它人认为它有用。除一名外所有投票委员都想保持“相当长一段时期”这一表述。许多委员认为欧洲、中国和日本前景对美国的影响“相当有限”。联储官员认为欧洲经济的下行风险在增加。美国的中期经济增长受国外经济与金融环境恶化,或将放缓。预计短期通胀疲弱,之后将升向目标水平。讨论了基于市场的通胀预期下滑,许多委员表示美联储应对长期预期可能转跌保持警惕。很多官员认为劳动力市场利用不足的问题正在逐渐消失。明尼阿波利斯联储主席柯薛拉柯塔反对本次政策决议,因其认为通胀预期依然低迷未有改善,不应该急于结束资产购买计划。只有明尼阿波利斯联储主席在10月份会议上反对结束债券购买计划。许多与会者认为,澄清加息步伐的路径可能“很快就会有帮助”。在年底提升逆回购措施上限会提升金融市场风险。

美国10月营建许可总数108.0万户,为2008年6月以来最高,预期104.0万户,前值从101.8万修正为103.1万户。美国10月营建许可环比+4.8%,预期+0.9%,前值从+1.5%修正为+2.8%。

美国10月新屋开工总数年化100.9万户,预期102.5万户,前值101.7万户修正为103.8万户。美国10月新屋开工总数年化环比-2.8%,预期0.8%,前值6.3%修正为2.8%。

美国10月成屋销售总数年化526万户,创2013年9月份以来新高,预期515万户,前值由517万户修正至518万户。美国10月成屋销售年化环比+1.5%,预期-0.4%,前值由+2.4%修正至+2.6%。

美国11月Markit制造业PMI初值54.7,创2014年1月份以来新低,预期56.3,前值55.9。

美国11月15日当周季调后首申失业金人数29.1万人,预期28.4万人,前值从29.0万人修正为29.3万人。美国11月8日当周季调后续申失业金人数233.0万人,为2000年12月以来最低,预期237.0万人,前值从239.2万人修正为240.3万人。美国11月15日当周季调后首申失业金人数四周均值28.75万人,前值从28.5万人修正为28.575万人。

美国10月CPI环比0.0%,预期-0.1%,前值0.1%。美国10月CPI同比1.7%,预期1.6%,前值1.7%。美国10月核心CPI环比0.2%,预期0.1%,前值0.1%。美国10月核心CPI同比1.8%,预期1.7%,前值1.7%。

美国第三季度实际GDP修正值年化环比3.9%,预期3.3%,初值3.5%。继第三季度GDP增速上修至3.9%后,美国经济在过去两个季度的GDP平均增速为4.2%,这是自2003年以来美国经济录得最强劲的6个月平均经济增速。

美国10月新屋销售总数年化45.8万户,预期47.1万户,前值由46.7万户修正至45.5万户。美国10月新屋销售年化环比+0.7%,预期+0.8%,前值由+0.2%修正至+0.4%。

2、欧元区10月CPI初值年率+0.4%,预期+0.4%,前值+0.3%。欧元区10月核心CPI初值年率+0.7%,预期+0.8%,前值+0.8%。

欧元区9月失业率11.5%,预期11.5%,前值11.5%。

欧元区10月制造业PMI终值50.6,预期50.7,初值50.7。欧元区10月服务业PMI终值 52.3,创7个月低位,预期52.4,初值52.4。欧元区10月综合PMI终值 52.1,预期52.2,初值52.2。

德国10月制造业PMI终值51.4,预期51.8,初值51.8。法国10月制造业PMI终值48.5,预期47.3,初值47.3。意大利10月制造业PMI 49.0,预期50.6,前值50.7。英国10月制造业PMI 53.2,预期51.4,前值51.6。

欧元区8月PPI月率0.2%,预期0.0%,前值-0.1%修正为-0.2%。欧元区8月PPI年率-1.4%,预期-1.5%,前值-1.4%。

欧洲央行:维持主要再融资利率0.05%不变,符合预期。维持隔夜存款利率-0.2%不变,符合预期。维持隔夜贷款利率0.30%不变,符合预期。

德拉吉:欧洲央行将很快开始购买ABS。ABS购买计划至少持续两年时间。资产购买、TLTRO将明显影响资产负债表。欧洲央行资产负债表将回到2012年初的水平。委员会正密切关注中期通胀风险。通胀率将在2015年和2016年逐步上升。未来几个月通胀率将维持低位。欧元区经济复苏被失业和闲置产能所拖累。欧洲央行没有给出实施新措施的最后期限。我所说的资产负债表回到2012年初水平指的是2012年3月,LTRO实施后。未来几个月我们的资产负债表将会扩张,而其他央行的资产负债表将收缩。可转债和ABS市场将随着购买进程而扩张。符合欧洲央行购买条件的债券规模价值1.3万亿欧元,但欧洲央行购买的规模不会超过1万亿欧元。

欧元区第三季度调整后GDP初值环比0.2%,预期0.1%,第二季度增速0.0%修正为0.1%。欧元区第三季度调整后GDP初值同比0.8%,预期0.7%,第二季度增速0.7%修正为0.8%。欧元区10月CPI终值同比+0.4%,预期+0.4%,初值+0.4%。欧元区10月核心CPI终值同比+0.7%,预期+0.7%,初值+0.7%。

德拉吉:欧洲央行将竭尽所能尽快提升通胀和通胀预期。有明显迹象表明,需求疲软导致物价增长乏力。美国和日本QE已经导致明显的汇率贬值。现在资产负债表规模和构成的变化决定我们的政策立场。

短期通胀预期的指标已经跌至我认为的过低水平。若政策不奏效,则将扩展购债。

欧元区11月制造业PMI初值50.4,预期50.8,前值50.6。欧元区11月服务业PMI初值51.3,创11个月新低,预期52.4,前值52.3。欧元区11月综合PMI初值51.4,创16个月新低,预期52.3,前值52.1。

3、中国10月官方制造业PMI 50.8,创今年5月以来新低,预期51.2,前值51.1。中国10月官方非制造业采购经理人指数53.8,前值54.0。

中国10月汇丰制造业采购经理人指数50.4,预期50.4,前值50.2。

中国10月汇丰服务业PMI 52.9,前值53.5。中国10月汇丰综合PMI 51.7,前值52.3。

中国10月CPI同比+1.6%,预期+1.6%,前值+1.6%。中国10月PPI同比-2.2%,预期-2.0%,前值-1.8%。

中国10月社会消费品零售年率11.5%,创2006年3月以来新低,预期11.6%,前值11.6%。中国1-10月社会消费品零售年率12.0%,预期12.0%,前值12.0%。

中国10月规模以上工业增加值年率7.7%,预期8.0%,前值8.0%。中国1-10月规模以上工业增加值年率8.4%,预期8.5%,前值8.5%。

中国1-10月城镇固定资产投资年率15.9%,创13年新低,预期16.0%,前值16.1%。

1-10月份,全国房地产开发投资77220亿元,同比名义增长12.4%,增速比1-9月份回落0.1个百分点。1-10月份,商品房销售面积88494万平方米,同比下降7.8%,降幅比1-9月份收窄0.8个百分点。1-10月份,商品房销售额56385亿元,下降7.9%,降幅比1-9月份收窄1个百分点。1-10月份,房地产开发企业土地购置面积26972万平方米,同比增长1.2%,1-9月份为下降4.6%;土地成交价款7747亿元,增长20.4%,增速提高8.9个百分点。

中国10月发电量4446亿千瓦时,同比增长1.9%,前值4542亿千瓦时。1-10月发电量45234亿千瓦时,同比增长4.2%,前值40755亿千瓦时。

中国央行据说或将为江苏、浙江部分省份的中小型银行增加数百亿流动性。央行据说要求中小银行提出流动性申请。

中国10月M2货币供应年率+12.6%,创七个月新低,预期+12.9%,前值+12.9%。中国10月M1货币供应年率+3.2%,预期+5.0%,前值+4.8%。中国10月M0货币供应年率+3.8%,预期+4.2%,前值+4.2%。

中国10月M2货币供应年率+12.6%,创七个月新低,预期+12.9%,前值+12.9%。中国10月M1货币供应年率+3.2%,预期+5.0%,前值+4.8%。中国10月M0货币供应年率+3.8%,预期+4.2%,前值+4.2%。

中国10月社会融资规模6627亿元,预期8875亿元,前值10500亿元修正为10522亿元。中国10月新增人民币贷款5483亿元,预期6264亿元,前值8572亿元。

国家能源局公布的数据显示,10月份,我国全社会用电量4508亿千瓦时,同比增长3.1%,增速比9月份增加0.4个百分点。1-10月,全国全社会用电量累计45484亿千瓦时,同比增长3.8%。

10月份全国实现社会消费品零售总额2.4万亿元,同比增长11.5%,扣除价格因素实际增长10.8%。从累计看,消费增速保持基本平稳。1-10月全国社会消费品零售总额增长12.0%,与上半年基本持平。在投资增速持续回落情况下,消费发挥了经济增长“稳定器”作用。

中国10月实际外商直接投资(FDI)同比+1.3%,预期+1.1%,前值+1.9%。中国10月实际外商直接投资85.3亿美元,前值90.1亿美元。中国1-10月实际外商直接投资年率-1.2%,前值-1.4%;1-10月实际外商直接投资958.8亿美元。

中国10月70个大中城市新建住宅销售价格年率-2.6%,前值-1.3%。中国10月70个大中城市新建商品住宅(不含保障性住房)中:同比价格下降的城市有67个,上涨的城市有3个。最高涨幅为3.8%,最低为下降9.1%。环比价格下降的城市有69个,持平的城市有1个。最小降幅为0.2%,最大降幅为1.6%。

中国11月汇丰制造业PMI初值50,创六个月最低,预期50.2,前值50.4。中国11月汇丰制造业PMI产出分项指数由上月的50.7回落至49.5,为今年四月以来最低。经济面临通缩压力,劳动力市场表现亦差强人意。价格走低,产能利用低下,经济需求面相当疲软。房地产市场和出口仍面临不确定性,经济下行压力较大,应出台更多的货币和财政宽松措施。

中国人民银行决定下调金融机构人民币贷款和存款基准利率并扩大存款利率浮动区间。自2014年11月22日起,一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时将存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。

4、10月份中国氧化铝产量417万吨,同比增长12.1%;1-10月生产氧化铝3932万吨,同比增长6.6%。

10月原铝(电解铝)产量同比增长6.4%,至208万吨。

日本10月铝库存增至332,200吨,高于9月的313,400吨。其中横滨库存为149,900吨;名古屋为166,300吨;大阪库存为16,000吨。

按照工信部近日公示的第二批符合规范条件的电解铝企业名单,曾多年位居全国第一的电解铝大省河南,位次再降一位,排在山东、新疆之后,位列全国第三。全国现有电解铝企业集团31家,合计2985万吨,覆盖了现有80%左右的生产能力,企业(集团)平均生产能力96万吨,单厂生产能力平均46万吨。按照企业产能,生产能力最大是魏桥集团,产能402万吨,中国铝业以380万吨规模紧随其后,信发集团排名第三。从榜单来看,我国电解铝行业的集中度在加强,前十名的产能集中度达到77%,前十五名集中度88%,前二十名集中度95%。

预计从目前到年底,将有超过200万吨新增电解铝产能将完成投产;预计四季度的原铝产量将比三季度增加约50万吨,增幅达7%。随着自备电比例的提高和直供电的逐步推行,再加上原辅料价格的走低,电解铝的成本还在缓慢下降。截止到本周,市场80%以上的电解铝产能的现金成本都是盈利的。在这种情况下,低成本的电解铝新产能集中释放显得并不令人惊奇。下半年,包铝、东兴、锦联一期已完成了70万吨的产能投产。目前,包括神火、希望、其亚、信发、魏桥、锦联二期都在投产,忠旺预计于11月开始投产。在消费不如预期的四季度,届时整个原铝市场将承受巨大的供应压力,明年一季度更甚。

世界金属统计局(WBMS)周三称,2014年1-9月全球铝市供应短缺521,000吨。2013年全年全球铝市供应修正为过剩57万吨。

国际铝业协会(IAI)周四公布的数据显示,全球10月铝产量为413.7万吨,较9月增加10.2万吨,较2013年10月攀升147,000吨。全球10月铝日均产量为14.44万吨,低于9月的14.58万吨。

据国家统计局11月13日最新公布信息显示,2014年10月份氧化铝产量417万吨,同比增长12.1%。2014年1-10月份氧化铝产量3932万吨,同比增长6.6%。

国际铝业协会(IAI)周三公布的数据显示,全球10月铝库存为251.9万吨,较9月增加5.8万吨,并较2013年10月增加36.4万吨。

5、1至10月份,房地产开发企业房屋施工面积692132万平方米,同比增长12.3%,增速提高0.8个百分点。其中,住宅施工面积491855万平方米,增长8.8%。房屋新开工面积147661万平方米,下降5.5%,降幅收窄3.8个百分点。1至10月份,商品房销售面积88494万平方米,同比下降7.8%,降幅比1至9月份收窄0.8个百分点。10月末,商品房待售面积58239万平方米,比9月末增加1091万平方米。

10月,我国汽车产销分别完成204.42万辆和198.72万辆,比上月分别增长1.85%和0.18%,比上年同期分别增长6.69%和2.82%。1~10月,我国汽车产销分别完成1927.01万辆和1898.81万辆,同比增长7.9%和6.58%,增幅比上年同期分别减缓5.7和6.9个百分点。

五、期货价格分析

伦铝1900附近支撑有效,再度反弹过2000关口,关注2120附近和长期下降趋势线能否突破。短期反弹受阻,中长期跌势仍不能言结束。

沪铝14200附近压力较大,相对伦铝明显偏弱,跌势更为流畅而反弹明显偏弱。下方重要支撑13600附近。

六、月度铝价预测

美国经济复苏强劲,退出QE之后,市场逐步将焦点放在何时加息之上。而中欧央行联手放水,美元相对其他货币明显强势,对大宗商品整体呈现压力。美联储政策游刃有余,并不急于加息。但退出宽松货币政策的大方向已定。 宏观方面,总体来说对大宗商品仍未利空。

铝信研究员认为,技术面看伦铝2120附近压力之下维持回落走势,1900支撑有效,伦铝明显表现较强,但长期压力线仍未突破。沪铝则明显偏弱,13600附近支撑虽并未跌破,但反弹疲弱不堪。关注此位置的表现。

铝信研究员观点:强势美元,暴跌的原油,阴跌的金银,跳水的伦铜,大宗商品的风向标整体指向标准的熊市,中欧联合放水救市,也表明这两个经济体复苏的不乐观,加之美国退出QE,宏观面上对大宗商品以利空为主。行业基本面来看,减产空谈已是定局,房地产对需求的拖累短期也难见起色,时间点上又到了传统的下游淡季,内忧外患之下,国内铝价总体承压回落。关注沪铝13600附近的重要支撑,若跌破则将准再次探底。12月铝价有望继续震荡盘跌为主。仅供参考。

铝信特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!