其他频道

一、一周市场综述:

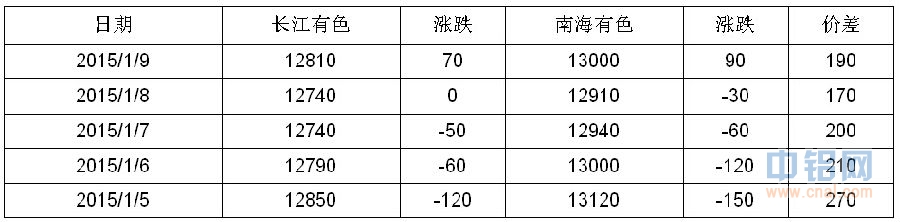

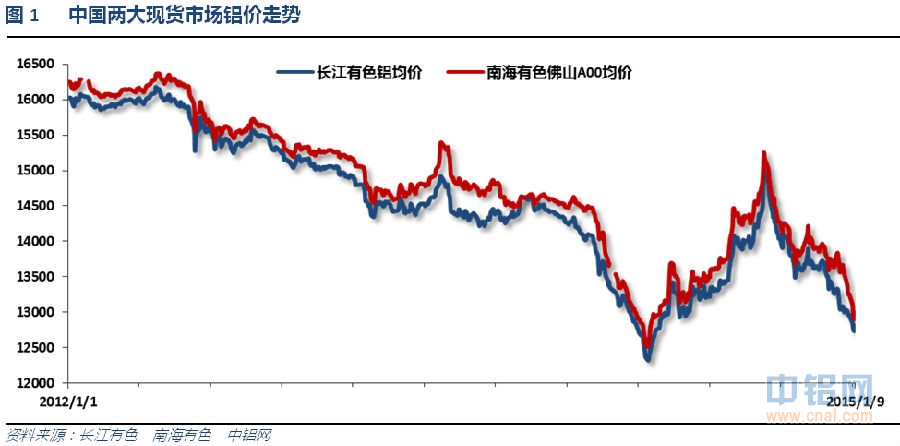

1、一周国内主要现货价格

本周铝价总体维持横盘,13000上方涨跌互现。外盘圣诞假期休市,国内市场无需波动为止。南海价格跟长江价仍在500元左右。

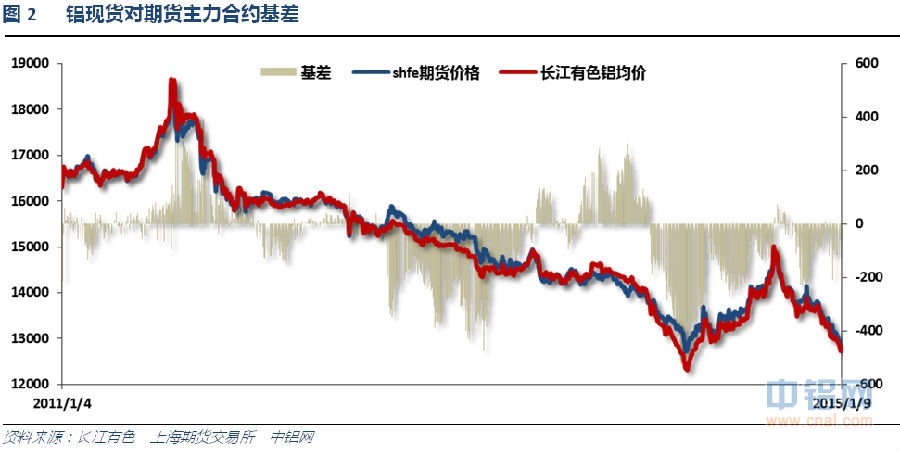

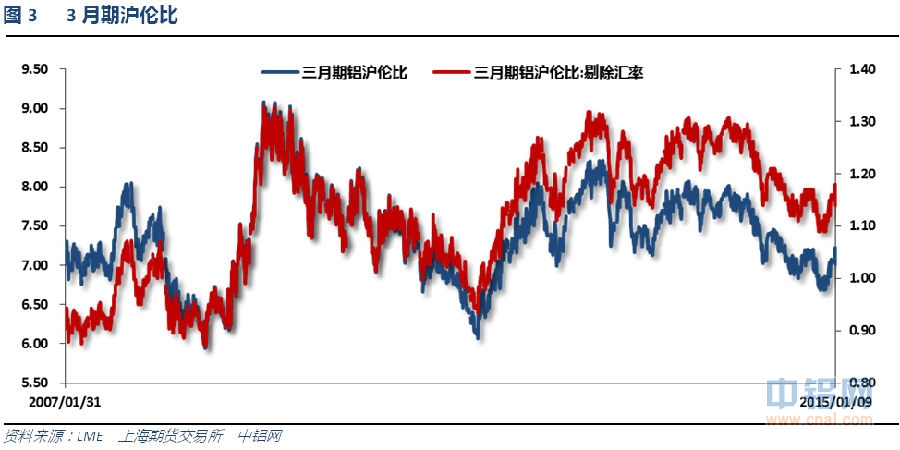

2、一周相关期货市场表现

内盘期现货价格集体走低,外盘周末反弹,内盘相对跌幅更大,沪伦铝比值重上7.1。内盘期现货基差至50左右

3、每周库存变化

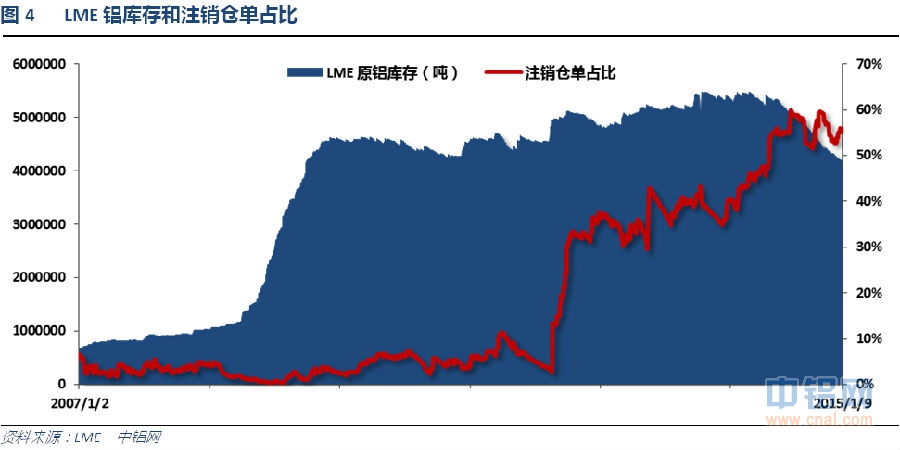

伦铝库存持续下滑,注销仓单至55%左右

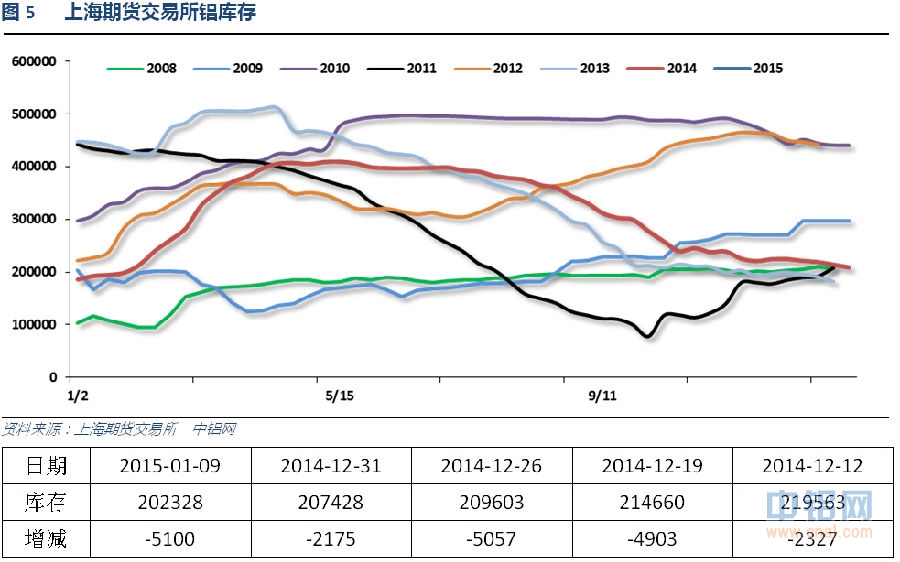

上期所铝库存总体持续下降为主

二、一周要闻回顾:

1、美国12月ISM制造业PMI 55.5,创2014年6月份以来新低,预期57.5,前值58.7。新订单指数57.3,创5月份以来新低,前值66.0。就业指数56.8,创2014年8月份以来新高,预期54.7,前值54.9。物价支付指数38.5,创2012年6月份以来新低,预期44.0,前值44.5。

美国11月营建支出环比-0.3%,预期+0.4%,前值由+1.1%修正至+1.2%。美国11月成屋签约销售指数环比+0.8%,预期+0.5%,前值-1.1%。美国11月成屋签约销售指数同比+1.7%,预期+3.6%,前值+2.2%。

美国12月Markit制造业PMI终值53.9,预期54.0,初值53.7。

美国12月27日当周季调后首申失业金人数29.8万人,预期29.0万人,前值28.0万人修正为28.1万人。美国12月20日当周季调后续申失业金人数235.3万人,预期236.8万人,前值240.3万人修正为240.6万人。美国12月27日当周季调后首申失业金人数四周均值29.075万人,前值29.025万人修正为29.050万人。

美国12月ISM非制造业PMI 56.2,创2014年6月以来新低,预期58.0,前值59.3。新订单指数58.9,前值61.4。物价支付指数49.5,前值54.4。就业指数56.0,前值56.7。

美国11月工厂订单环比-0.7%,预期-0.5%,前值-0.7%。美国11月耐用品订单修正值环比-0.9%,初值-0.7%。美国11月扣除运输的工厂订单环比-0.7%,初值-0.4%。美国11月扣除国防的工厂订单环比-0.3%,初值-0.1%。美国11月扣除飞机非国防资本耐用品订单修正值环比-0.5%,初值持平。

美国12月Markit服务业PMI终值53.3,创2014年2月份以来最低,预期53.7,初值53.6。美国12月Markit综合PMI终值53.5,创2013年10月份以来最低,初值53.8。

美国11月贸易赤字390亿美元,为2013年12月以来最窄,预期赤字420亿美元,前值赤字434亿美元修正为赤字422 亿美元。美国11月进口2353.6亿美元,前值2409.7亿美元修正为2001.9 亿美元。美国11月出口1963.6亿美元,前值1975.4亿美元修正为1385.8 亿美元。美国11月对中国贸易赤字299.4亿美元,前值赤字325.5亿美元。

美国12月ADP就业人数增加24.1万,预期22.5万,前值20.8万修正为22.7万。

美国1月3日当周首申失业金人数29.4万,预期29万,前值29.8万。美国1月3日当周首申失业金人数四周均值29.05万,预期29.075万,前值29.075万。美国12月27日当周续领失业金人数四周均值245.2万,预期236万,前值235.3万修正为235.1万。

美联储12月FOMC会议纪要:美联储官员认为4月份之前不大可能加息。大多数与会者认为,“耐心”一词表明FOMC可能不会再未来几次会议上启动利率正常化。耐心意味着“未来两次会议”不加息。FOMC认为“耐心”指引可以提供更大的政策灵活性。强调首次加息时间将取决于新的经济数据。相信原油价格下跌的净影响可能会利好美国经济和就业。大多数与会者认为,并没有清晰的证据表明美国薪资涨幅大面积扩大。许多与会者认为,海外经济形势进一步恶化可能会导致美国经济增速放缓。可能在核心通胀率接近当前水平的情况下加息。FOMC先前决议声明中的前瞻指引为了避免误解“新措辞与政策意图的转变挂钩”。认为油价、美元走势暂时压低了通货膨胀;很多成员认为全球疲软给美国经济带来下行风险。能源成本下降对GDP增速和就业是净利好。多数成员预计通胀将逐步升向2%的目标。FOMC注意到,利率正常化可能会在核心通胀率接近当前水平的情况下启动,哪怕对通胀率会随着时间的推移而升向2%的通胀目标抱有信心。经济温和扩张,就业将保持稳定增长。自10月份会议以来劳动力市场全面好转。将延长隔夜逆回购操作直至2016年1月29日。

2014年美国非农就业人口总共增长295万人,为1999年以来最佳。

美国12月季调后非农就业人口+25.2万人,连续11个月增幅在20万上方,预期+24.0万人。11月非农就业人口从32.1万人修正至35.3万人。

美国12月失业率5.6%,为2008年6月以来最低,预期5.7%,前值5.8%。

2、欧元区12月制造业PMI终值50.6,预期50.8,初值50.8。德国12月制造业PMI终值51.2,预期51.2,初值51.2。法国12月制造业PMI终值47.5,为2014年8月份来最低,预期47.9,初值47.9。意大利12月制造业PMI 48.4,为2013年5月份来最低,预期49.5,前值49.0。

欧洲央行行长德拉吉:预计欧洲央行在更长时期内维持低利率。欧元区政府需要进行改革。经济增长在不进行改革的情况下降继续维持低迷。物价稳定面临的风险较六个月前有所上升。

欧元区12月服务业PMI终值51.6,预期51.9,初值51.9。欧元区12月综合PMI终值51.4,为十七个月来次低,预期51.7,初值51.7。

欧元区11月失业率11.5%,预期11.5%,前值11.5%。

欧元区12月CPI初值同比-0.2%,为2009年以来首次跌入负值,预期-0.1%,前值+0.3%。欧元区12月核心CPI初值同比+0.8%,预期+0.7%,前值+0.7%。

欧元区11月零售销售同比+1.5%,预期+0.2%,前值+1.4%。欧元区11月零售销售环比+0.6%,预期+0.2%,前值+0.4%。

欧元区11月PPI环比-0.3%,预期-0.1%,前值-0.4%修正为-0.3%。欧元区11月PPI同比-1.6%,预期-1.4%,前值-1.3%

惠誉:将俄罗斯评级调降至BBB-,展望为负面。

3、中国12月官方制造业PMI为50.1,市场预期为50.0,前值为50.3。

彭博援引知情人士的话称,中国国务院去年底已批准总投资额逾10万亿元人民币的七大类基础设施项目,其中今年投资超过7万亿元。由国家发改委编制的这七大类投资包含400多个项目,今年开工项目预计约300个,旨在通过扩大有效投资稳定当前经济增长,确保投资继续对今年经济增长发挥至关重要的作用。具体项目已下发至各地方政府,有些项目去年底已经开工。对于今年投资7万亿重大工程问题,发改委投资司副司长罗国三今天表示,是7万亿还是10万亿,是媒体自己推算的,而具体投资额目前很难计算。而且将目前投资额与之前的4万亿相比,没有意义。国家七大工程包目前推进的进展比较顺利,每个月都要开一次中央项目的协调推进会,今天下午要组织一个能源领域和交通领域的重大工程包推进的工作协调会。目前来看,很多项目已经开工建设,也有一些项目还在开展前期工作。关键一点,不是新增的大量的财政投入来强刺激,而是引导社会资本积极参与投资,这是一个非常重要的政策取向。

中国12月汇丰服务业PMI 53.4,属三个月高点,前值53.0。中国12月汇丰综合PMI 51.4,前值51.1。十二月稳步扩张至53.4(上月为53.0)。新业务分项指数由上月的54.2高位小幅回落至53.9, 扩张势头仍然明显。就业指数亦有所上扬。服务业发展态势良好微幅抵消了经济下行压力,但是经济需求仍然疲软。制造业或受假日影响进一步下滑,加之价格走低,企业利润微薄,亟待政策宽松。

中国央行:2015年工作的主要任务有,继续实施定向调控,引导金融机构盘活存量、用好增量,增加对关键领域和薄弱环节的信贷支持。建立存款保险制度。

4、LME注册仓库所有者计划将2015年铝金属存储租金上调3.6%,以部分抵消仓库提货等待排长队时间缩短的影响。

总部位于墨尔本的氧化铝公司Alumina Inc高管Andrew Wood 在2014年10月份也曾预计,2015年下半年开始,中国铝土矿库存将逐渐耗尽,中国国内或面临1000万~1500万吨铝土矿供应缺口。

摩根大通(J.P.Morgan)在最新的一份报告中称,中国贸易商囤积的铝土矿库存每月大约减少100万~200万吨,中国铝土矿库存将处于偏紧状态。报告称,如果这种局面在2015年持续,这意味着铝价将走高,预计力拓在内的多数供应商或上调铝长单价格。

2015年预估全球铝新增产能接近500万吨,其中北美地区有计划增产的数量较大。中国预估新增产能仍然超过250万吨,这些新增产能主要分布在西部地区,在成本等方面具有天然优势,同时上下游配套设施特别是深加工设施比较齐全,产业链利润分布均匀,对铝价下行的抗压能力较强。

三、期货价格分析:

图6:伦铝指数周线图

伦铝继续震荡盘跌,上方压力1900附近,下方强支撑1750附近。周末大幅反弹,短期跌势有望进入调整

图7:沪铝指数周线图

沪铝较伦铝明显偏弱,快速下跌延续。下方支撑12600附近,按跌幅计算此轮与第一轮幅度接近,大概1300点左右,短期跌势有望暂缓。

四、下周铝价分析:

美国失业率和非农就业数据继续强劲,美元持续走强,冲至92左右,加之欧元区近期QE讨论频繁,经济数据疲软,对比之下美元强势更加稳健。但油价下跌引发欧元区通缩忧虑的情况下,美国加息预期进一步减弱,游刃有余态势明显。中国近期改革带来的市场信心改善提振股市,但大宗商品市场则哀鸿遍野,工业品整体维持跌势。基本面来看,内外盘供求两重天的差别暂时被强势美元压制,但短期下跌过后的反弹则明显呈现外强内弱局面。

盘面上看,伦铝仍然强于沪铝,跌破1900之后考验前期重要支撑1750附近。沪铝在12600附近暂时企稳,配合外盘强劲反弹,有望暂时止跌。

下周市场消息相对平淡,沪铝再快速下跌了1300点左右,有望随着伦铝的反弹暂缓短期跌势,进入弱势盘整走势。此处表现相对关键,关注反弹的力度和态势。下周铝价有望震荡反弹,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!