其他频道

一、一周行情回顾

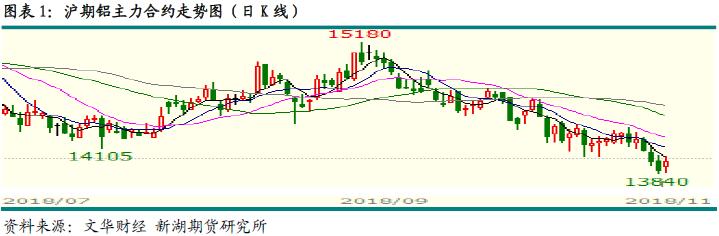

国内电解铝成本随着氧化铝价格上涨回升,铝厂亏损加剧,减产规模有呈扩大之势。减产消息一度使铝价企稳反弹,沪期铝主力1812合约一度反弹至14265元/吨高位。不过之后市场情绪转变,国内宏观经济数据呈加速下滑态势,加之贸易摩擦阴影不散,避险情绪升温,价格连续受挫下行。铝价跌破前期低位,1812合约最低至13840元/吨。之后中美首脑通电话,提振市场对贸易战迎来转机的信心,商品价格企稳,1812合约最终收在13960元/吨,一周跌1.48%。

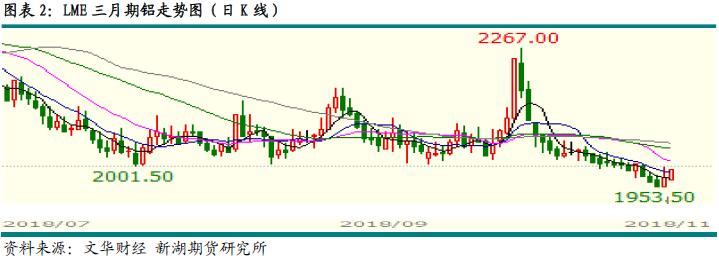

10月初以来,外盘铝价持续下跌,主要因前期供应干扰因素消除,而经济前景担忧加剧。伦交所三月期铝价频创新低,本周最低至1953.5美元/吨。之后中美首脑一通电话使得市场情绪暂得缓解,伦铝价格一度大涨,三月期铝价一度冲高至近2000美元/吨点位,之后稍回落至1990美元/吨附近水平。

二、现货市场情况

国内消费持续疲弱,加之铝价持续下跌,加重了下游观望情绪,多以按需采购为主。中间商也表现谨慎,仅在价格跌至低位时表现出较积极的询价。全周成交有限。周初华东现货主流成交价格在14100元/吨水平,之后逐步下降至13800元/吨水平。华南主流成交价格自14200元/吨逐渐降至13900元/吨。

本周期现价差变化仍较小,基差主要在-50上下水平,最低-70,最高-30。

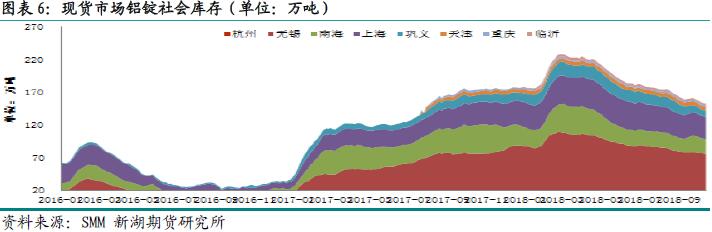

三、库存变化情况

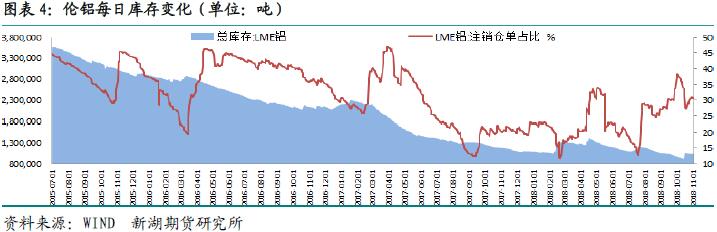

本周论交所铝库存先降后升,最终小幅增加2250吨,总库存在105.1万吨。本周注销仓单增加3725吨至32.3万吨,占比较上周轻微上升至30.7%。

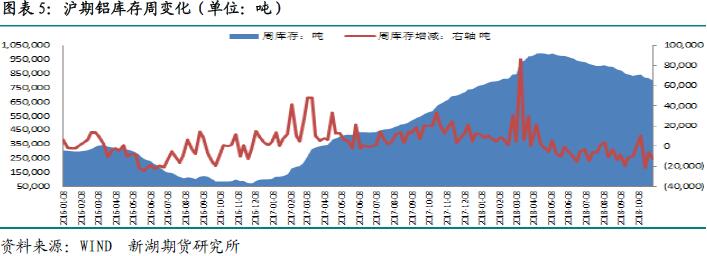

本周上期所铝库存下降1.23万吨至80.2万吨。分区域看,本周广东、江苏、山东、重庆地区库存下降均在2500万吨左右,上海及浙江库存均下降1500吨左右,仅河南地区库存增加近1150吨。本周仓单下降1万吨至61.2万吨。

本周铝锭社会库存延续降势,不过降幅明显收窄,主要消费地库存较上周同期下降1.3万吨。总库存仍在150万吨以上高位。短期库存或继续下降,但由于淡季消费有进一步走弱的情况,在无进一步减产的情况下,库存下降或进一步放缓。

四、行情展望

国内经济加速下行,者预示着后期铝消费继续放缓。而贸易摩擦也将对全球经济造成长期负面影响,对全球铝消费不利。

近期国内铝加工企业维持较低开工率,因面临订单下降的境遇。后期消费偏弱的态势也难改变,因淡季来临。消费疲弱,供应同样维持弱增长甚至负增长,因近期减产规模扩大,而新投产能暂难有产量贡献。因成本随氧化铝价格上涨而回升,铝厂亏损加剧,不排除更多铝厂加入减产行列。

国内氧化铝厂因铝土矿供应持续紧张,而进口矿配比仍需调整才能达到效果,因此国内氧化铝产量短期难有上升,而采暖季临近,局部地区有限产的可能。因此短期氧化铝价格或维持强势。

综合看,短期国内原铝市场仍将处于供需两弱的态势。消费低迷甚至趋弱,产量同样呈阶段性下降态势。而成本回升加剧铝厂亏损进而推动铝厂主导减产。宏观方面则对市场情绪影响较大,直接导致价格上下波动。随着市场情绪暂趋稳,铝价或重回震荡走势,波动区间有限。操作上建议维持观望为主。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!