其他频道

一、一周市场综述:

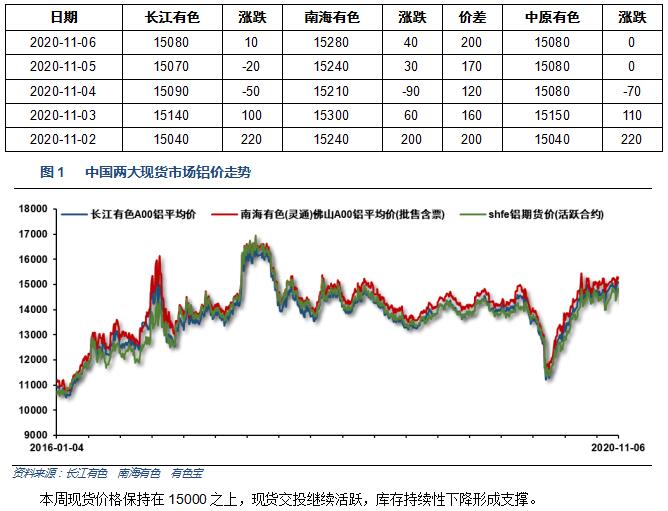

1、一周国内主要现货价格

2、一周相关市场表现

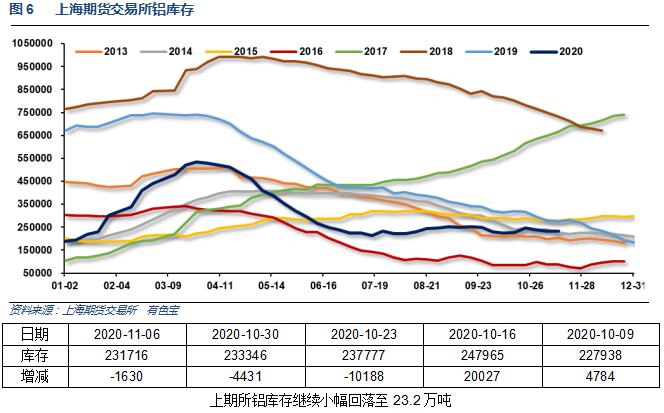

3、每周库存变化

二、一周要闻回顾:

1、2020年10月美国制造业ISM采购经理人指数为59.3,创2018年9月以来的两年新高,高于市场预期的55.8和9月前值55.4。

美国10月ISM就业指数为2019年7月以来首次升至50上方,录得53.2。美国10月ISM新订单指数录得67.9,为2004年1月以来新高。美国10月ISM制造业PMI录得59.3,为2018年11月以来新高。美国10月份ISM制造业指数升至59.3;预估为56.0。

美国10月Markit制造业PMI终值录得53.4,为2019年1月以来新高。

今年10月美国ISM服务业指数(此前称为非制造业指数)为56.6,创5月以来的五个月新低,低于市场预期的57.5和9月前值57.8。美国10月Markit服务业PMI终值上升至56.9,创2015年4月份以来(终值)新高。

美国10月ADP就业人数变动 36.5万人,预期 65万人,前值 74.9万人。

美联储决议声明:重申利用所有政策工具的承诺,重申将至少按当前速度扩大资产负债表。美国经济活动和劳动力市场继续复苏。更低的需求和更低的油价拖累美国通胀。新冠肺炎疫情将对美国的中期前景构成相当大的风险。疫情将继续打压美国的经济活动。整体金融条件仍然偏宽松。维持超额准备金(IOER)在0.10%不变,维持贴现利率在0.25%不变。

【鲍威尔11月新闻发布会要点总结:着重讨论债券购买】1、对债券购买计划的看法:美联储尚未考虑缩减资产购买的力度,当前的债券购买消除了QE3所存在的久期风险,美联储可以考虑调整债券购买的组合方式、久期、以及购买的规模;美联储在货币政策上还没有“弹尽粮绝”。2、对疫情响应政策工具的看法:美联储才刚刚开始讨论关于延长那些救助工具的事宜,美联储可以在形势恶化时研究出台若干新的救助工具。3、对财政刺激的看法:绝对有必要实施财政支持政策,驴象两党似乎都认为需要进一步实施财政刺激计划;不会考虑将财政政策货币化,将货币政策与财政政策区分开具有至关重要的意义。4、疫情对美国经济的影响:美国经济的复苏好于预期,但在实现充分就业和维持物价稳定这双重目标上还有很长的路要走;这一波疫情似乎更加凶猛,波及范围也更广泛;疫情可能会迫使美国消费者在消费方面出现退缩。5、对大选的态度:美国2020年大选并非11月FOMC货币政策会议的中心议题。

美国10月31日当周首次申请失业救济人数75.1万人,高于市场预期的73.5万人,与上周持平,连续10周低于100万人。10月31日当周续请失业救济人数728.5万人,高于市场预期的720万人,连续第8周下降。

2、欧元区10月制造业PMI终值公布:54.8,前值:54.4,预期:54.4。

欧元区10月综合PMI终值公布:50,前值:49.4,预期:49.4。欧元区10月服务业PMI终值公布:46.9,前值:46.2,预期:46.2。

3、【发改委:9月份全社会完成货运量同比增长5.6%】发改委:9月份全社会完成货运量44.78亿吨,同比增长5.6%,增速比8月份加快0.8个百分点。其中,铁路完成货运量3.75亿吨,同比增长3.6%,增速较8月份降低2.9个百分点;公路完成货运量34.04亿吨,同比增长7%,增速比8月份加快1.5个百分点;水路完成货运量6.97亿吨,同比增长0.3%,增速比8月份降低0.3个百分点;民航完成货运量67万吨,同比下降12.7%,降幅比8月份收窄9.1个百分点。

10月31日,国家统计局公布10月官方制造业数据。中国10月官方制造业PMI 51.4,预期为51.3,前值为51.5;10月官方非制造业PMI 56.2,预期为56,前值为55.9。

中国10月财新制造业PMI 53.6,预期52.8,前值53。

三、期货价格分析:

四、下周铝价分析:

本周现货价格保持在15000之上,现货交投继续活跃,库存持续性下降形成支撑。

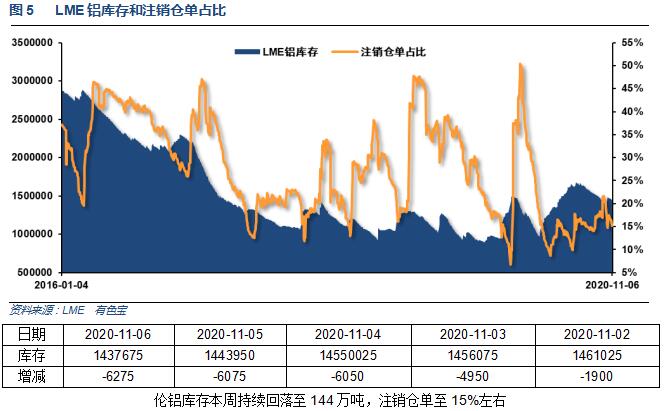

期货行情图表来看,伦铝继续近期涨势,短期面临成交密集阻力区,关注1900-1960区域价格表现。沪铝面临长期重要阻力区,关注14800-15000阻力带能否顺利突破。

宏观面海外疫情蔓延态势加剧,欧洲封锁再次升级,美国大选结果基本明确,但何时过程可以结束仍是未知。国内宏观财政、货币政策堆积,内需为主的政策导向不断支撑工业品下游需求。行业基本面来看,中游库存继续下降,对价格下滑形成一定支撑,供求整体保持相对平衡。期货盘面来看,沪伦铝面临长期阻力区,多头持续保持冲击,关注此位置能否顺利突破。下周铝价料震荡偏强,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!