其他频道

一、宏观经济

1. 国外经济数据及市场评论

7月供应管理协会(ISM)非制造业指数略微上升,达到54.3(市场普遍预测为53),而6月为53.8,反映出服务业以更快速度扩张。7月就业指数为50.9,而6月为49.7,表明非制造业就业(涵盖美国总体就业的90%)在经历一个月的收缩之后再次上升。作为美国经济走强的另一个积极信号,新订单指数大幅上升2.3个百分点,至56.7。因此,7月服务业PMI的上升抵消了制造业PMI的下降,表明了美国增长在2010年3季度的稳健性。

美国ADP就业报告显示,7月私人部门就业增加4.2万人(商场普遍预测为3.3万人),而6月为1.9万人,反映出私人部门继续创造就业。该指标在过去6个月一直处在正值水平。私人部门就业的增加是由于服务业的良好表现(+6.3万)抵消了制造业就业的下跌(-6千)与商品产业就业的小跌(-2.1万)。尽管建筑业和金融服务业创造的就业为负值,但这两个行业的就业人数减少情况创下2007年以来的最低。

2. 国内经济数据及市场评论

京、沪、深等城市目前暂停第三套房贷,银监会日前要求商业银行对部分房价上涨过快地区进行房价下跌的新一轮压力测试,楼市调控新一轮从严信号已然明确,这将粉碎部分人士的房价反弹幻想,下半年楼市或价跌量升。

近期楼市调控放松风声始于重启三套房贷,此番暂停三套房贷,有助于进一步遏制投机需求反弹。而进行房价下跌的新一轮压力测试,意味着中央对于房价调控并无所谓的30%跌幅底限。

一系列举措进一步显现对楼市调控的坚决态度。国家统计局今日发布了商品房待售情况,并将通过住房普查或含有相应住房信息的人口普查,继续对房屋空置率进行摸底。国土资源部强调系统清理房地产闲置土地,着力保障住房用地供应。

二、期货市场

1.期货分析

图3:伦铝走势图

本周一伦铝大幅拉涨至2200美元后,上涨动力逐渐减弱,其后数个交易日开始高位盘整,短期内这种状况改变的可能性较低,后市如能有效站稳2200美元,新一轮的上涨即将到来。

图4:沪铝走势图

本周沪期铝走势与伦铝基本一致,15000-16000元/吨之间震荡回落,值得关注的是成交量出现大幅萎缩,这也就意味着前期靠资金推动的铝价上行动力已经衰竭,如无新增资金的介入,铝价继续大幅走强可能性较低。

2.基本面分析

(1)国内房地产主要城市成交情况向好

上海本周商品住宅成交3023套,成交面积为30.03万平方米,环比上涨5.72%,成交均价12445元/平方,环比下滑2.4%。上海的成交面积19周达到低点12.64万平方,之后逐步走出底部区域,回暖趋势明显。

图5:上海市场成交面积与成交价

北京本周商品住宅(期房加现房)成交1959套,成交面积21.95万平方米,环比上涨110.17%。剔除保障性住房后,商品房住宅成交1755套,成交面积20.28万平方米,环比上涨98.24%。成交均价19713元/平方米,环比上升0.67%。

图6:北京市场成交面积及成交价格

深圳商品房住宅成交470套,成交面积为4.13万平方米,环比上涨20.31%,成交均价17894元/平方,环比下跌5.15%。深圳作为一线城市在此房地产调控中成交量一直处于极低的状态。周成交面积处于2-3万平方震荡趋势,本周成交面积首次出现明显改善,走出谷底趋势明显。

图7:深圳地区成交面积及成交价

(2)国际需求有所好转

伦铝库存已从年初的464万吨高位降至438万吨,注销仓单比例维持在5%以上,且注销仓单主要来自于欧美地区,这在一定程度说明欧美发达国家铝需求强劲。现货市场上,伦铝现货贴水持续收窄,已从前期的贴水30美元上方降至贴水10美元,美国中西部现货铝报价则对伦铝现货维持升水,显示欧美现货供应依然偏紧,对期价构成支撑。

表1:伦铝注销仓单占比

全球最大的两大铝业公司美铝和俄铝对未来全球铝消费,尤其是中国铝消费增长持乐观态度。美铝近期上调了2010年全球铝消费预估,将2010年全球铝需求增速从10%调高至12%,因为其预计终端市场需求将改善,并称中国将吸收全球最多的铝供给。而近来市场关于全球首支铝ETF即将上市的预期是愈加强烈。据传首支铝ETF的推出即可即时消化100万公吨的库存,紧随其后瑞士信贷及嘉能可国际公司也正在筹备成立铝ETF,这将有利于提高国际铝价。

(3)国内供给突出制约铝价上行

一方面河南等传统产铝大省由于成本上升和迫于节能减排的压力而出现一定程度的减产;另一方面,西部地区却利用其电力成本优势大力建设,甘肃嘉峪关利用风力发电兴建100万吨产能电解铝新项目。信发集团的新疆电解铝项目及锦江集团的宁夏项目在6月份已经开始启动,产能分别为40万吨和37万吨。只要铝价持续反弹,铝产业链再平衡的进程就将被拖延,过剩局面就将延续,这是抑制国内铝价大幅上涨的根本原因。

三、现货市场

表2:国内各地市场现货行情(元/吨)

从近期市场升贴水情况可以看出,本周贴水幅度较上周出现明显较少,从原先的贴水100到现在的贴水60,贸易商惜售情况有所显现,但是市场总体成交仍然较差,下游厂家追涨意愿不是很强,总体成交一般。

四、废旧市场

1.废铝行情分析

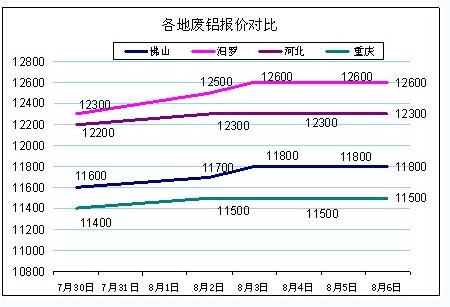

受助于利好经济数据的刺激,本周各地废铝报价仍保持稳中且小幅跟涨趋势,环比上涨100-200元/吨左右,尽管价格不断上涨,但市场交易仍显平淡,下游消费力表现疲弱,贸易商缺乏用家购买力支持,进货谨慎。如图,汨罗及河北优质机生铝报价均在12000元/吨以上,而佛山和重庆普通机生铝货源报价在11500元/吨以上,短期来看,铝价或将进入调整期,买家可待价格回调适量买入,以搏后市上涨行情。

图9:各地废铝价格走势图

2.各地废铝描述

佛山市场:本周佛山废铝仍保持稳中小涨趋势,截止周五,佛山机生铝市场主流报价在11800元/吨,环比上涨200元/吨,价格淡季不淡,贸易商手里有存货,但大多不愿出售,认为短期仍有上涨空间,等待高价出手;而用铝厂家因收不到货,或提高收购价才能收到货令厂家生意难做,各商家心存分歧,基本采取按需采购的操作模式。近期熟铝销售仍好于生铝。

河北市场:跟随现货铝价走势,本周河北废铝环比上涨,幅度100元左右,截止周五,河北机生铝市场主流报价在12300元/吨,前期外地流进的货源基本已消耗完毕,铝合金门窗料因合金棒销量转差而表现滞销,机生铝销量尚可,本周整体成交一般。

汨罗市场:利好经济数据提振下,本周汨罗废铝跟随现货铝价微涨,环比上涨200元左右。优质机生铝市场主流报价12600元/吨,普通机生铝市场主流报价11600元,较优质机生铝相差近1千元,而混型材铝优质货源市场价在12800元/吨,普通货源较优质混型材铝相差400元/吨左右。市场整体成交一般,用铝厂家基本以现买现卖的操作方式。

重庆市场:本周重庆废铝报价平稳且小涨,市场整体交易一般,其中机生铝相对畅销,市场主流报价在11500-11600元/吨,到厂价12000元/吨,环比上涨100元/吨。市场成交一般,贸易商因对后市行情表现分歧,都不敢贸然囤货,基本采取按需采购的订购方式。

本周沪期铝高开低走,缺乏基本面的有力支撑,走势仍显被动,截止周五,铝锭不带票均价为14750元/吨,环比上涨200元/吨;破碎生铝市场主流报价在13050元/吨,环比上涨50元/吨。废铝价格因受市场交易和供需影响跟涨乏力,这使得两种价差进一步的拉大,明显由之前的1200附近重回到1700附近,废铝变得相对超值,有助于增强下游厂家对废铝的采购意欲,从而对废铝价格形成支持。

五、调研

周末铝价上行动能随着宏观经济的不确定性增强逐渐衰减,且市场对周五即将公布的美国非农数据的谨慎也推低了金属的买盘需求,加之铝市的过剩格局并没有在短期内改变。

图11:调研

调研得出:针对22位铝业人士对下周行情的预测,其中68%位商家称对下周行情继续看涨为主,现货约100-200元左右涨幅,期货主力合约有望触及16000;24%位商家表示对下周行情以震荡平稳为主,目前价格较为纠结,上下两难;仅有7%的商家表示看跌,铝市自身压力沉重,技术上不支持价格继续上扬。另佛山地区本周有几百吨到港废铝货源,大部分为破碎生熟铝。但订单制约,合金厂备货意愿不强,保持一两周的用量。以上调研,仅供参考。

六、总结及预测

本周国内外铝市呈现处高位震荡的格局,特别是国内市场,铝价跟涨力度较弱,后市外强内弱的格局很可能继续延续。预计下周伦铝继续在2200美元 /吨价位盘整,沪期铝震荡于15500-16000元/吨,由于成交量较小,期货投资者可维持观望态度。现货市场方面,消费淡季正在持续中,下游采购仍以逢低补库存为主,如不急需,短线没必要高位追货。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!