其他频道

一、宏观经济

1.中国11月PMI跌破荣枯分水岭,经济增长忧虑加重

2011年11月份,中国物流与采购联合会发布的中国制造业采购经理指数(PMI)为49.0%,环比回落1.4个百分点。

解读:PMI首次回落至50以下,反映我国经济景气从扩张转为收缩,或暗示未来我国经济增长继续放缓,利空铜市。

2.希腊获援,EFSF扩展不如预期

欧洲财长会议后表示,希腊的80亿欧元贷款已同意发放,但就EFSF扩容方案可能难以达到前期所期望的1万亿欧元目标。

解读:在新总理的领导下,希腊债务爆发的可能性将变小,但欧债解决方案迟迟无法推出,EFSF已经很难从避险意识高涨的投资者手中募集到资金,欧洲将继续为钱苦恼,铜市因此受压。

3.七大央行联手同步救市,中国更重培育经济内增

全球七大央行:中国央行、美联储、欧洲央行、加拿大央行、瑞士央行、英国央行和日本央行几乎同时宣布采取措施以应对日益复杂的经济形势,与发达国家出台的缓解措施不同,中国降存款准备金率0.5个百分点,货币政策微调的着力点放在了培育经济内生增长上。

解读:央行给银行提供更多的流动资金已应付欧债危机所引发的一系列问题,短期利好基本金属市场,若政策无法持续跟进,铜走势或难以维持。

4.宏观数据继续好转,美国经济转好信心增加

美国10月建筑数据强于预期,且重要经济指标PMI出现大幅上涨,数据显示11月制造业指数为52.7,明显强于预估值51.5和上月值50.8。

解读:PMI继续向上反映美国制造业正处在加速扩张的状态,利好数据进一步缓解了市场对美国经济能否可持续性增长的忧虑,利好铜市。

下周看点:

12月5日

意大利总理蒙蒂宣布预算措施

点评:若意大利持续执行紧缩措施,将利于缓解市场对其债务爆发问题的担忧,利好铜市;反之则则对铜价形成压力。

12月6日

美国12月IBD消费者信心指数

点评:上期值为40.6,若本次公布数据继续上扬,则表明消费者信心继续偏好,对超前消费的美国而言,消费者信心增加将利于经济的复苏,对铜价起到支撑作用;反之则利空铜市。

12月7号

欧盟领导人会议

点评:若本次欧盟会议能通过限制各国预算的“紧缩协议”,并就债务解决方案更加细节化,则利好铜市;若会议依旧在相互推诿中结束,铜价将因此回落。

希腊2012年预算投票

点评:本周希腊就新的紧缩财长措施举行了大罢工,新政府将面临政策执行上的压力。若本次紧缩预算方案能顺利通过投票,则利于其债务危机的解决,利好铜市;反之则对铜价产生抑制作用。

12月8日

欧洲央行公布利率决议

点评:新欧央行行长本月降息以刺激经济,但最新数据显示,欧元区经济依旧存在衰退的风险。若本次进一步执行宽松政策,则对疲软的经济产生利好,铜价将因此受到提振;若维持现有的货币政策,欧元区经济下行风险或将加大,铜价将因此受到抑制。

12月9日

中国11月居民消费价格指数(年率)

点评:上期值为+5.5%,去年同期值为+5.1%。如果本次公布的数据小于上期值,则表明我国的通胀压力正在减小,将利于央行进一步实行宽松政策以刺激势头向下的经济增长现状,利好铜市;反之中国经济将继续面临通胀压力,利空铜市。

欧盟峰会将讨论增加EFSF规模,以及财政联盟

点评:若EFSF规模突破1万亿欧元,救助资金增加将利好债务危机的解决,铜市因此提振;若财政联盟得以建立,将利于欧元区执行财政紧缩计划,利好铜市。反之则利空铜市。

二、期货市场

1.行情回顾

图1:伦铜日K线走势

本周宏观面利好消息持续促进市场风险偏好升温,铜价止跌并强劲反弹。从趋势上看,铜价上升势头明显,若说就此反转还为时尚早;从成交上看,本周做东动能逐步释放,但稳定性稍显不足。铜研究小组认为,本周铜价的走势主要归因于以下四点:

(1)意大利受IMF援助预期。虽然此消息在周一中午的时候被否定,但激起了市场对欧洲解决方案的想象,前期因铜价连续下跌而受挫的信心有所恢复,风险偏好转暖。

(2)七央行联手救市。周三晚间,中国央行率先下调存款准备金率,随后美联储等六大央行宣布支持金融系统,释放流动性。央行救市行为极大的增加了市场信心,铜价应声大幅上涨。

(3)中国PMI跌破50,中国需求可能转弱。11月份中国PMI跌至49,经济增长忧虑渐浓,铜市受压,价格因此出现小幅回调。

(4)美经济数据向好。11月份美国PMI(52.7)大幅上涨,制造业处在加速扩张状态,市场对其经济增长信心大增,风险偏好继续升温,铜价重上反弹之路。

图2 :美元指数日K线走势

如上图2所示,与铜价走势呈负相关关系的美元指数短期见顶迹象明显,本周重心继续下移,但20日均线具有较强的支撑作用,未来一周若美元指数跌破均线支撑,将有继续下探的可能。铜研究小组认为,下周铜价继续受美元指数走弱支撑,反弹有望持续。

2.基本面分析

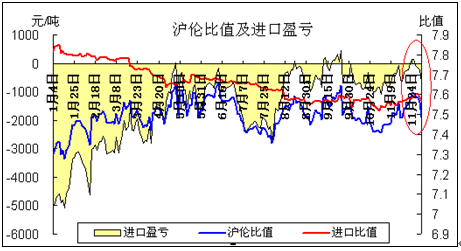

(1)铜进口套利窗口逐步关闭

图3:沪伦比值及进口盈亏

本周铜价震荡企稳,并于周四大幅飙升,但铜进口套利窗口逐步关闭,而且国内现货铜升水幅度大幅回落,也使得进口套利空间缩小。铜研究小组认为,随着铜价企稳及飙升,使得前期亏损商家纷纷解套,以及前期进入保税区的进口铜纷纷涌入国内现货市场,升水幅度也逐步回落,而下游需求仍以刚需为主,采购商见铜价大涨后也不愿大量采购,这些原因使得铜进口套利窗口关闭。我们预计在经历了此轮大幅回升后,沪期铜反弹预期基本达到,短期进口套利窗口难再度打开。

(2)全球最大铜生产商暗示2012年中国铜需求相对旺盛

全球最大铜生产商----智利国营铜业公司Codelco一高管称,该公司2012年发往中国以外的亚洲买家的现货铜升水报价降5美元,由98美元降至93美元,降幅近5.1%;而发往中国的现货铜升水报110美元,较2011年的115美元降4.3%;另外,发往欧洲的铜升水幅度则降9%。

铜研究小组认为,由于中国仍是全球铜第一消费大国,同时中国资源自给率低下,中国经济8%以上的增速仍将对全球铜的需求占主导地位,这也使得智利发往中国的现货铜升水幅度基本是最高的,遇到下降也是降幅最小的。而欧洲由于深陷债务危机,来年对铜的需求可能将打折扣,所以也促使智利国营铜业公司 Codelco下调其2012年铜现货升水幅度。从整体上来看,2012年中国铜需求相比欧洲等国保持相对旺盛。

三、现货市场

1.华东市场

本周华东市场电解铜价格大涨,据了解市场成交情况却并未不是像铜价一样上行。好铜升水维持在500-600左右。但下游似乎并不买账,需求情况一般,鲜有备货情况。近期电解铜市场货源较为紧张,这也是致使贸易商报价高企的重要因素;周四因受铜价大涨,贸易商获利出货的积极性增强,好铜升水缩小至200左右。另外,据铜研发小组了解到,目前铜冶炼企业的开工情况并不是很理想,像前面我们提过的江西铜业目前仍处在停产检修期;还有清远云南铜业已基本停止生产。但我们认为,这种情况或将很快得到改善,首先,江西铜业在下周一复工,另外,近期进口的盈利窗口打开,大大提高进口商积极性,进口铜有增加迹象,货源的补充将使现铜升水缩小。

2.华北市场

表2:天津电解铜价格

本周天津地区电解铜环比上周大涨3000元/吨左右,成交却明显降温。据贸易商表示,现铜升水最高达800左右,导致价格高企,甚至高出华东地区 200左右。前半周成交情况相对较好,但周四铜价暴涨,令下游观望情绪浓厚,买货意愿极低。铜杆厂开工情况差,下游需求也明显随气温的降低大幅滑落,故电解铜整体成交情况不佳。

四、铜材市场

1.浙江铜材价格分析

表3:浙江宁波HPB58-3A铅黄铜棒价格

本周浙江宁波Hpb58-3A铅黄铜棒价格较上周五有所回升。由于11月份铜价重心绝大多数时间处于下行格局,而且废铜原料价格高企,所以铜材成本价格相对坚挺,铜材成品价格也相对坚挺,表现抗跌。但上周铜价整体处于震荡上行当中,铜材下游需求明显不足,12月份电子厂家订单不善,房地产调控受抑制,部分铜材生产厂家表示开工率仍在下滑之中,11月产量基本处于全年最低位,所以在需求乏力的情况下,铜材的涨幅也相对有限。本周四当日电解铜涨幅高达两千余元,而H58-3A铜棒仅上涨300元。

五、废旧市场

1.废铜价格分析

表4:佛山光亮铜线价格

11月28日-12月2日期间,废铜价格总体呈现涨势,但随着年末的接近,废铜价格抗跌性减弱。主要由于下游采购力度明显减弱,市场由货源紧缺,拿货需追高转变为接货者少,压价收货的局面。周四,市场迎来久违的大涨,卖家见价格难得,纷纷增加出货,而买家方面的需求并未因为大涨而增加,购货反而增加成本,追涨谨慎,主动权倒向买家,这样废铜价格抗跌性逐渐减弱。

可以看出铜价上涨,废铜价格优势稍有恢复,但优势微弱,难以改变铜厂对电解铜的青睐,若要恢复废铜优势,仍有待铜价继续上涨。佛山1#光亮铜线日均价由周一为52250元/吨到周五53350/吨,环比上周涨1600元/吨。

2.市场行情描述

(1)华南地区

佛山、清远市场:本周华南废旧市场虽然价格在周初和周末都有较大涨势,但受制于商家对整体经济信心不足,铜材厂家订单差同时进入年末结账期,废铜整体成交没有大的改观。周一价格收回上周失地,废铜价格跟涨,但买家追涨并不算太积极,因为市势动荡,利空不断,担心价格高位回落,发价较为谨慎。加之厂家方面,产品销售仍未有起色,目前主要以回笼资金为主,在购货方面仍显谨慎,市场交易整体仍欠活跃。现时市场流通货源不多,据商家反映,回收商手中废铜存货量有所增长,按市价出售亏损大,短期来看,这部分货源不会一下流入市场,因而市场供货将持续紧张。周四铜价大涨,持货商出货意愿较强,虽然部分存货仍有亏损,但他们表示,这样的大涨行情并不多见,需紧抓时机,逢高走货。现已进入2011年最后一个月份,厂企还贷压力增大,资金将渐趋紧张,届时料将对铜市交易量造成压力。

(2)华东地区

上海、台州市场:本周前三天废铜价格基本处于小幅震荡的格局,后两天价格大涨。周一受意大利可能获得大规模援助提振废铜价格800元/吨,一些商家因持有上周低成本货源盈利出货,但多数持货商仍然持观望态度,市场拿货者以铜厂居多,回收商相对来说保持谨慎。周二废铜价格小跌100元/吨,铜价未能延续涨势,市场业者多加入观望队列之中,下游订单较差,铜厂买兴不高,随期铜走低而压低收购价,持货商家惜售依然。周三废铜价格小跌200元/吨,铜价虽然暂时企稳,但走势仍有下探倾向。临近年末,多数厂家忙于回收账款,采购明显变少,一些采购商压低价格拿货,持货商多观望,市场成交很少。周四废铜价格大涨1300元/吨,废铜市场可谓“久旱逢甘霖”,大涨使得众多持货商摆脱亏损状态,年末回收资金压力大,市场出货者大幅增加,厂家也受国内放宽政策带动,收货有所增多,市场成交大幅转好。周五废铜价格小跌100元/吨,商家担心铜价突然走高无后续动力会再度大跌,在终端需求不振和资金紧缺的压力下,市场采购十分谨慎,发价也较低,持货商方面,面对难得的高价出货者增加,但接货不多,总体成交不好。

(3)华北地区

天津、河北市场:本周废铜价格相对于上周来总体上涨,但废铜的涨势并没有为市场注入动力,市场接货不多,商家持谨慎观望的状态。本周的第一个交易日受宏观消息的提振,期铜的大幅走高为废铜市场带来强而有力的支撑。部分持货商顺势上调售价,且要价坚持,卖家部分获利了结,铜材厂因订单不多不敢追高,仍以按需采购为主。伴随着废铜的小幅下跌市场上回收商因担心价格继续向下,普遍动作不大,市场上成交量偏少交投略显清淡。周四受国内齐宽松消息的刺激废铜价格再度大涨,市场上人气回升,卖货增多,最后一个交易日废铜小幅下跌,市场上卖货的人虽有,但接货者少,整体交易较为冷清。总体来看由于临近年底再加上近期铜价的宽幅波动,市场厂虽有货源但是买货者少,成交量不多,商家仍谨慎运作为主。

六、调研:江苏省线缆企业下半年订单及生产情况

本周铜组就线缆企业下半年的订单生产情况调研了江苏省官林镇的18家线缆企业。其中44%的企业表示,下半年订单及订单情况大致与上半年相当; 28%企业表示下半年情况相对较好,因下半年为传统的生产旺季,订单较稳定;但是也有28%的企业表示下半年没有上半年好,因年底资金紧张问题异常明显。个别厂家甚至表示若不是现金,基本不接单,因这些款项只能在元旦后或者春节后才能收回,但企业内周转资金不容许这样操作。另外,北方地区例如东北因天气寒冷,众多电网工程等已经停止,直接影响市场需求,他们认为明年3月后才会好转。他们当中超过70%的客户表示不看好12月开工情况,因目前订单不多。 (仅供参考)

七、总结及预测

伦铜:全球主要央行救市刺激本周铜价大幅回升,宏观面利多因素占据主导地位。但鉴于当前铜价已逼近前期高位8000-8200美元,届时上方将较重,以及欧债问题仍未向好发展,恐下周铜价冲高回落。高点8100美元,下方支撑7650美元。

沪期铜:前期沪铜一直表现抗跌,本周终于迎来盼望已久的反弹行情,下周铜价也有望挑战6万高点,但恐将冲高回落。区间:5.65-6万。

现铜及操作建议:现货铜升水幅度回落,进口套利窗口也逐步关闭,但下游终端需求12月份难有明显改善,更多将是在明年春节后。鉴于此,我们建议现货采购商下周仍维持现买现用,不急于备货,持货商逢高部分出货。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!