其他频道

一、宏观经济

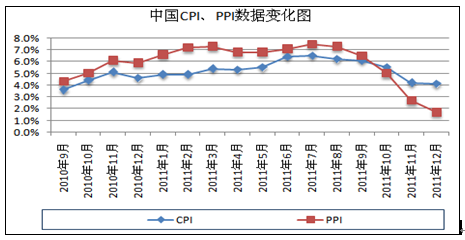

中国CPI创新低

1月12日国家统计局公布了去年12月的居民消费价格指数:2011年12月CPI同比涨4.1%,连续第五个月下降,创自2010年10月以来15个月新低。12月份PPI同比增幅从11月份的2.7%降至1.7%。

图1:中国CPI、PPI通胀数据变化图

CPI和PPI通胀率持续回落为政策持续放松留下更大空间,对于金属来说是利好消息。但是通胀率回落的原因是因为内外需连续减少,而未来,在中国国内政策放松和国外需求维持稳定的作用下,需求将会回升,通胀的压力可能会重新显现,不过短期内通胀大幅反弹到高水平的风险不大。

如果M2环比增速在较长一段时期内继续保持在20%以上而且出口增速持续稳健,通胀压力“最终”可能会卷土重来,但近期温家宝总理和周小川行长等决策高层的讲话表明,货币当局对于通胀风险非常警惕,因此虽然政策短期内仍将以保持实体增长为重点,政策立场保持相对宽松,但是在放松力度方面将会比以往较为谨慎。

欧洲多国国债标售

德国1月9日进行39亿欧元半年期国债拍卖,收益率首次为负。希腊1月10日拍卖了16.25亿欧元六个月期短期国债,其中包括3.75亿欧元非竞争性认购,得标收益率和认购倍数较前次拍卖有所下降。奥地利1月10日成功拍卖10年期长期国债6.00亿欧元。平均收益率下降至3.322%,但认购倍数下降及平均价格上涨。西班牙1月12日成功拍卖近100亿欧元长期国债拍卖,超过预计规模,收益率交上次相比明显下降。意大利1月12日成功拍卖120亿欧元中期国债拍卖,拍卖结果与目标一致,收益率显著回落。这些国家国债拍卖的结果总的来说是令人满意的,显示出欧债危机暂时有所缓和,市场信心也受到了提振,但是经济前景仍受到不确定性与大幅下行风险的影响,欧洲最危险的时候还没有过去。

其他重要宏观新闻

1月10日,欧洲央行1月10日公布的数据显示,欧洲央行隔夜存款工具的使用规模为4819.35亿欧元,再创历史新高,反映出银行间借贷市场持续紧张及金融系统流动性过剩的情况。

1月12日,美国劳工部1月12日公布,美国1月7日止当周初请失业金人数增加2.4万人至39.9万,超出市场预期,近月来出现缓慢但稳步改善迹象的就业市场出现反复。

1月12日,美国商务部1月12日公布,美国2011年12月零售销售月率上升0.1%,增幅不及预期,主要由于汽车销量飙升抵消了电子产品、杂货及汽油销售下滑的不利影响。

1月12日,美国标售130亿美元30年国债,得标收益率上升至2.985%,交易商投标规模为1,148.36亿美元。

1月13日,欧洲央行举行例行议息会议,决定维持1%的主导利率不变。此外,欧洲央行也没有公布新的长期再融资项目。

二、伦镍回顾与分析

1.伦镍走势回顾

图2:伦镍日势图

本周(1月9日-1月13日)利好消息较为集中,中国12月份通胀率连续第五个月下降,引发对中国货币政策放松的无限遐想,欧洲央行宣布维持低利率不变,欧洲多国国债标售收益率下降,对欧债危机的担忧有所缓解,美国消费信贷增加,美元走弱,全球股市和商品市场继续稳步上涨等,伦镍高开高走,连续收阳线,重心不断上移,离2万美元/吨仅一步之遥。截止周五下午四点半,本周伦镍最高成交价格为19950美元/吨,最低成交价格为18500美元/吨,涨幅达5.56%。

|

伦镍 |

1月9日 |

1月10日 |

1月11日 |

1月12日 |

1月13日 |

|

成交量 |

3013 |

3165 |

2792 |

5019 |

—— |

|

持仓量 |

108441 |

109640 |

111039 |

109981 |

—— |

|

持仓变化 |

+231 |

+1199 |

+1399 |

-1058 |

—— |

表1:上周伦镍成交与持仓变化情况

2.行业基本面

伦镍库存及现货升贴水

|

伦镍 |

1月9日 |

1月10日 |

1月11日 |

1月12日 |

1月13日 |

|

库存总量 |

89838 |

92538 |

92844 |

92334 |

92460 |

|

库存变化 |

0 |

+2700 |

+306 |

-510 |

+126 |

|

注销仓单占比 |

2.75% |

2.85% |

2.85% |

2.64% |

—— |

表2:伦镍库存与注销仓单占比变化

图3.伦镍库存变化情况(单位:吨)

本三伦镍库存大幅增加。1月9日库存为89838吨,周末为92460吨,净增2622吨。注销仓单占比维持在3%以下。本周伦镍现货对三月期货再次转为贴水,周五贴水在30美元左右。

3.最新行业动态

WesternAreas董事会宣布更新SpottedQuoll的矿产资源量,项目修订後的矿产资源量目前包括总计2,515,200吨镍品位达 6.0%的控制资源量(镍含量达151,500吨)和539,700吨镍品位达5.1%的推断资源量(镍含量达27,500吨)。这比2011年9月份季度报告中公布的镍矿含量数字增加78%。

据菲律宾《每日论坛报》报道,由于中国镍生铁生产企业对红土镍矿的需求强劲,亚洲镍业公司(NAC)2011年共出口价值121亿比索的镍矿砂,比2010年80亿比索的出口额增长51%。

德意志银行下调了2012年能源和金属价格预期,原因是对不断恶化的经济状况和美元可能走强表示担忧。镍价预期下调19.0%,至18625美元/吨;

加拿大矿产勘探公司大陆镍业在获得积极的勘探结果后即将启动在坦桑尼亚东部镍矿开采作业。

三、国内市场

1.现货市场

|

|

价格 |

涨跌 |

日期 |

|

金川出厂价 |

135000 |

+4000 |

2012-1-11 |

|

金川出厂价 |

137000 |

+2000 |

2012-1-13 |

表3.金川出厂价变化情况

图4:国内现货镍价走势(单位:元/吨)(红:进口镍绿:金川镍)

本周(1月9日-1月13日)金川两次上调出厂价,分别是1月11日上调出厂价4000/吨至135000元/吨和1月13上调出厂价2000元/吨至 137000元/吨。本周金川镍价累计涨5500元/吨,俄镍累计涨6050元/吨。伦镍表现相对强势,国内现货镍价也从低位回升,市场人气好转,商家询价增多,部分商家看涨后市,出现惜售心理,而部分厂家对于价格上涨的持续性持怀疑态度,较为谨慎。本周有部分下游终端厂家为节前备货入市采购,因此整体来说本周镍市成交较上周活跃,但临近年底,商家琐事较多,观望的情绪依然较重。

2.无锡电子盘电解合约

下图是本周无锡电子盘主力合约1203电解镍日势图,本周1203合约高开高走,量价齐涨,收盘突破140元/公斤整数位。本周无锡盘最高成交价为140.20元/公斤,最低成交价为134.60元/公斤。

图5:无锡电子盘1203合约日势图

3.镍铁镍矿市场

本周伦镍震荡上行突破19500美元/吨,直冲20000美元/吨大关。本周国内镍价基本保持平稳,镍铁、镍矿较上周价格变化较小。

图6.镍铁走势图(单位:元/镍)(蓝色:Ni 10-15%;红色:Ni 6-8%;绿色:Ni 4-6%)

含量在10%以上的高镍铁本周均价为1295元/镍,较上周上涨5元/镍,至周末主流报价在1280-1310元/镍。中镍铁含量在4%-6%、6%-8 %镍铁周均价均在1360元/镍,较上周上涨5元/镍,周末主流报价在1340-1380元/镍。低品位镍铁价格持稳,主流报在3650元/镍-3700 元/镍,较上周均价持平3675元/吨。

本周中、高品位镍铁价格小幅上行,主要受到镍价上行提振。近日高盛称,2012年基本金属、黄石、油将成为大宗商品的首选,未来数月将反弹。高盛此种论调提振了市场信心,市场人气偏好。市场整体氛围较前期活跃,询价者增多,但成交较少。主要因为镍铁厂欲提高价格,有高价报至1330-1340元/镍,而下游不锈钢厂希望低价采购,市场至周末陷入僵局,有价无市。不锈钢厂为节后生产准备的厂商依然较少。中镍铁市场需求尚可,有高价报在1380-1390元/ 镍。预计1月镍铁价格仍以1270-1310元/镍为主流成交价格,价格较稳定,但镍铁价格仍有上涨空间。

图7. 镍矿走势(单位:元/湿吨)(红:Ni0.9-1.1%;绿:Ni1.4-1.6%;蓝:Ni1.8-1.9%)

本周镍矿市场较前期稍有好转,但价格以稳。1.9-2.0%镍矿周均价为630元/湿吨,1.8-1.9%镍矿周均价为530元/湿吨;1.4-1.6% 镍矿周均价在330元/湿吨。低镍矿0.9-1.1%均价较上周持稳,均价在340元/湿吨,主流报价在330元/湿吨-370元/湿吨,所有品位镍矿价格基本较上周持平。本周镍市活跃,镍矿市场亦不例外。贸易商均反映询盘者增多,镍铁厂准备为年后生产做准备。然,部分贸易商看好后市已在囤货,所以相对惜售、挺价,而观望者亦不少。镍矿后市仍然主要依靠镍价以及市场供求等因素。

4.国内不锈钢市场

本周市场参与交易热情渐渐冷去,虽伦镍连续拉涨,但无成交支撑的情况下,不锈板卷价格上涨乏力,304冷卷基价拉涨二百后持稳在20300元/吨,市场几乎陷入冬眠状态,2、4系成交依旧低迷,市场到货有限,资源依旧缺少,价格维稳以待年后行情。年后行情难以定夺,市场避险过年情绪依旧较浓。

四、调研

1.行业调研

调研:本周镍调研小组针对镍铁厂开工及复产情况进行调研。调研结果显示,镍铁厂目前在生产的企业占比在50%左右。其中,正在生产的1/3镍铁厂没有全线开工。而目前处于停产状态的镍铁厂,其中部分打算2月复产,已在着手采购原料,另有表示还需要观望时日。

五、总结及预测

惠誉表示不会下调法国等国家信用评级,意大利、西班牙等国国债销售情况良好,本周欧债问题趋于平静,伦敦金属趁机持续走高。2-4月欧元区问题国家巨额债务到期,第一季度欧债问题再起波澜,恐无法阻挡,因此对金属的偏强走势,要保持较高警惕性。预计下周伦镍仍有冲高机会,较强阻力在20800美元/吨附近。预计下周主要交投区间在19400-20500美元/吨。

国内现货市场:下周为春节前最后一周,贸易商将陆续进入假期状态,料市场参与意愿不高;下游不锈钢厂多数已经完成原料持有计划,预计下周进场买货量不大;估计下周投机囤货者,将保持较高的兴趣。个人判断,本轮行情已经差不多了,建议货多商家不要恋战,有冲高机会,即可考虑出货。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!