其他频道

图1:伦铅K线图

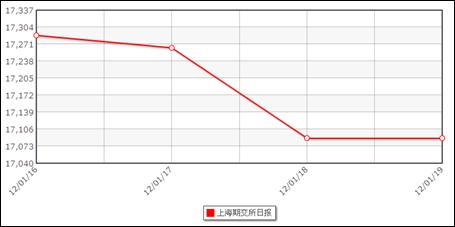

2.沪铅走势回顾和预测

1月16日至1月20日,沪铅迎来难得一见的连续上涨,连续的小阳线显示多头力量较为强势。本轮上涨主要是年底中国GDP数据表现较好带来的,相较于伦铅,国内沪铅表现更为稳定,就算上涨也是连续小幅度的“碎步”上行。沪铅目前走势打开上升通道,但下周国内休市,沪铅节后将继续跟随伦铅波动,上升之势能否保持还是取决于伦铅的强弱。

图2:沪铅K线图

三、库存分析

1、伦铅库存

1月13日至1月19日伦铅库存共减少3925吨,至348725吨,库存下降之势仍较明显,符合我们对于2012年一季度铅市将是消耗库存为主的判断。伦铅在这段时间表现较为强势,但并没有带来库存的增加,主要是国内铅冶炼企业多数已放假,伦铅库存增加的源头之一被抑制。库存减少一定程度对铅价形成支撑,但目前库存量仍处于历史相对高位,所以支撑极为有限。

图3:伦铅收盘价与库存变化对比

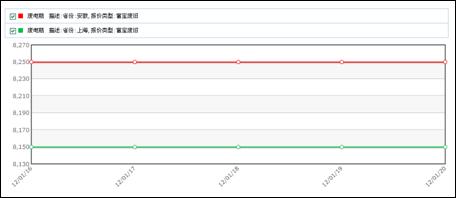

2、沪铅库存

1月16日至1月19日上海期货交易所期货仓单继续减少,共减少249吨,绝对数量来看并不是很多。国内冶炼厂多数本周已经放假,所以库存增加基本不可能,由于下游和贸易商采购也较为有限,所以变化幅度极小。年后料沪铅库存或将有所上升,因为冶炼企业多数那是已恢复开工。

图4:国内库存变化情况

四、现货市场

1月16日至1月20日,上海现货市场1#铅整体成交极差,主要是由于春节将近,中间贸易商和下游企业都陆续放假,成交呈逐步下滑态势。周一现货1#铅兑期货贴水维持在小幅升水20-50,报价在15350-15450,当天询价和成交在本周相对较好,但环比下降也较明显。从17日开始,沪铅期货大幅反弹,而成交基本都开始陷入停滞,偶尔有询价也多为没有放假贸易商的报盘。现货1#铅兑期货在本周由升水转贴水,且贴水幅度有扩大之势,显示现货市场对于目前期货价格认可度不高,也一定程度抑制了成交。

五、废旧市场

年末最后一个交易周的时间里,外围市场整体表现喜人,主要是受中国本周二公布的第四季度GDP年率好于市场预期,对全球市场的影响较大,同时也表明了目前以中国为代表的发展中国家的经济前景较为客观,然接踵而至的欧债拍卖继续表现好于预期,提振市场连续走出抢眼的行情。全国的冶炼企业纷纷放假,截止周五基本停工完毕。通过调研结果不难看出,市场成交量相当的少,询价也不积极,货主纷纷收官过年,废电瓶和还原铅在外围市场连续大涨的情况下却几乎没有变动,陕西的局部地区甚至还有下调废电瓶价格的迹象,主要是年底商家故意压价存货导致的。伴随着愈发浓重的节日气氛,本就不活跃的市场却日渐清淡,截止周五市场上已经基本停止交易。外围市场虽表现可观,但国内废旧市场却犹如隔岸观火。

图5:废旧电瓶一周回顾

六、周边市场

1.伦铜行情回顾和预测

本周外盘走势相对强势,伦铜延续上周涨势,继续反弹,价格幅度大幅突破。就本身而言基本面较好,加之市场在本周的各项经济数据均表明全球经济复苏节奏有加快之势,上周末标普下调欧元区国家的信用评级,对其涨势短期形成压制,但是中国第四季度GDP年率有推波助澜的作用。目前已经逼近8500的整数关口,这一价位附近压力较大,继续大幅上冲较难,后续市场可能会消化一段时间,甚至会有回调的可能性。

图6:伦铜K线图

2.美原油行情回顾和预测

从本周的五个交易日看来,美油相对而言不算强势,但也是连续反弹的节奏。上周回调至98美元附近获得支撑后反弹回到100美元附近胶着,截止目前基本站稳100美元的整数关口。原油短期上涨概率不大,欧洲和美国有心打压,虽不能长期抑制原油的价格,但短期之内却很容易见成效。

图7:美原油K线图

3.美元指数回顾和预测

从1月16日到1月22日这五个交易日美元指数,走势在经过一轮强势的上涨过后出现了较深的回探,虽已经跌至短期支撑位,但是力度似乎并没有减缓之势。美元指数出现这一走势可谓众望所归,欧债利好是一方面,中国第四季度GDP年率是主导。节后美元指数继续下挫的或将受到抑制。

图8:美元指数K线图

七、调研

岁末最后一周,市场成交俨如冰封。本周调研,主要地区冶炼厂目前原料库存能够支持年后开工生产多长时间。经过调研得到初步结果表明,只有5%左右冶炼商目前没有备库,年后再进行采购;其中55%的冶炼厂只有少量原料库存,大概能够支持开工一个周的生产时间,此类商家均表明工厂生产都是现用现采,很少有提前预备大量原料库存的做法;而其中有近20%的冶炼厂家则称,按计划备库较好,年后顺利开工的话,原料库存可供生产使用半个月左右;另一部分目前备库较充足的约占20%,保守估计能够支撑年后一个月以上的开工生产。除此之外,经过调研85%左右的业内货主都对年初的市场行情有信心。

八、总结及预测

1.电解铅

下周国内市场休市,在少了中国因素的支撑下,伦铅难有太好表现,我们预计下周伦铅或将冲高回落,核心波动区间2050-2300美元。而国内春节假期,现货市场将没有成交。

2.还原铅和废旧电瓶

本周废旧市场较上周更显清淡,废电瓶和还原铅价格持稳,市场询价俨如冰封,成交几乎无人问津;货主纷纷收官过年,冶炼厂放假回家。预计节后废旧市场将会补涨。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!