其他频道

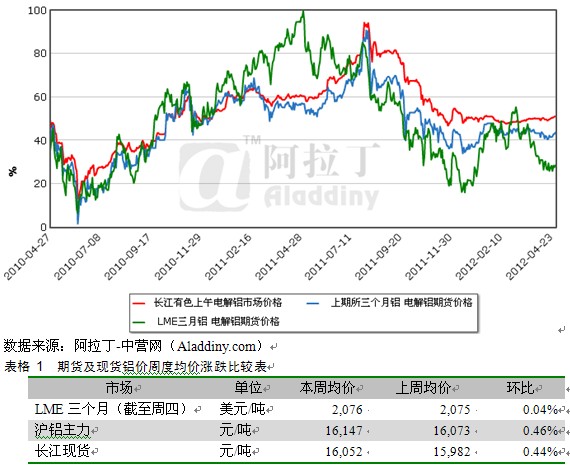

受外围氛围转暖刺激,本周(4.23-4.27)国内外铝市小幅上涨,国内铝价报价上调,但需求厂商对未来需求仍充满疑虑。从周均价对比看,本周沪铝1207合约较上周上涨0.46%,长江现货铝上涨0.44%,LME三个月期铝较上周上涨0.04%。阿拉丁预计下周铝价将延续本周的小涨态势。

本周国内铝价小幅上涨。4月27日沪铝1207合约收盘价16,175元/吨,较上周五上涨0.59%,本周均价16,147元/吨,较上周均价上涨0.46%。长江现货铝本周五均价16,080元/吨,较上周五上涨0.37%,本周均价为16,052元/吨,较上周上涨0.44%。

图表 1 国内外铝价走势对比

数据来源:阿拉丁-中营网(Aladdiny.com)

本周LME三个月铝止跌震荡。本周(截至周四)均价2,076美元,较上周上涨0.04%,截至4月26日LME三个月期铝收盘价2,086美元/吨,较上周四上涨0.1%。

本周国内外铝价全线小涨,近期以来的铝价一直在震荡中酝酿上涨,终于在本周有所表现。本周国内铝价上涨,主要是受外围市场转好的“挟持”。现货市场实际需求并没有明显年好转,或者说决定铝价的根本因素--供应过剩局面未改观。但是,缺乏供需面的支撑,并不意味着后市铝价不能上涨,外围市场的转好,同样也能刺激铝价。

供需方面,西北地区按部就班投产,而减产没有新消息,由于临近“五一”小长假,现货贸易商出货积极,但下游采购并没有因为铝价上涨而积极备货,反而观望情绪更浓,压力来自于供应过剩的现实,因此,上涨仍缺乏成交的支撑。

刺激本周铝价上涨的主要因素是外围市场氛围转好。国内市场以金融创新与改革、基建加速为双引擎的政策热点的频繁出现,刺激了股市以及期货市场的转暖。同时美联储宣布维持基准利率在0-0.25%不变,显示出对美国经济的展望是乐观的,若美国经济趋于疲软,联储会毫不犹豫地祭出新一轮购买债券政策。

本周工信部还下达了2012年19个工业行业淘汰落后产能目标任务,其中电解铝行业要求淘汰落后产能27万吨。这部分不会对铝价产生影响,因在当前铝价低迷、不少铝厂持续失血的状态下,必然将淘汰一部分落后产能。

成本方面,本周氧化铝价格较上周平均上涨10元左右,主要是受到印尼铝土矿进口将遇阻的影响。魏桥和博赛则因印尼矿石政策、设备和市场问题推迟流程打通或者投料。而预焙阳极价格则出现下调,降幅50-100元/吨左右,主要原因受原料石油焦弱势调整。出现电价稳定外,以上两个重要成本因素一增一减,对电解铝整体成本影响不大。

综上,外围市场氛围转暖,但现货市场却不能给铝价更多的刺激,需求厂商也比较谨慎。阿拉丁(Aladdiny.com)认为下周长江现货铝将保持小涨得态势,站上16,100元。沪铝1207合约将向16,200元试探。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!