其他频道

据我们从现货市场反映的情况看,各种因素导致本周现货铜价降1500元/吨。因本周是节后的第一个交易周,很多下游工厂还没开工,仅有中间转手贸易商来回搬货;期铜下滑,贸易商保值盘获利不断涌入现货市场,致使市场好铜货源充足;货源多,买者少,贴水高企,总体成交清淡,但本周四还出现现货好铜惨遭冷待的局面。预计下周下游厂家将陆续开工,年后订单或能在一定程度上活跃现货市场,好铜贴水或有收窄可能。

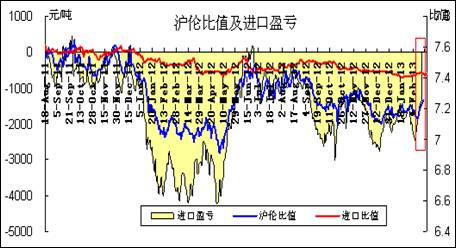

图1:沪伦比值及进口盈亏

本周沪伦比值直线拉升,进口亏损也在不断缩短,这将给进口铜涌入提供机会。但纵观整个2月看,中间夹杂着春节,预计本月即便环境利于铜进口,但进口量定会因假期因素而出现回落的。年前及年中市场普遍把铜价走高的愿望寄托在我国年后的需求上,但今年下游开工比往年晚了一些,真正的需求还是个未知数,故这也是本周铜价大幅走低的因素之一。

伦铜现货也未摆脱高贴水行情,目前贴水仍在30美元/吨上方浮动,美国近日房地产数据不太乐观,该国铜需求也将受到限制,我国房产调控再加码,下游未开工,故我国铜需求也比较疲软,综合来看,铜需求仍然较差,铜价难从其获得支撑。下周元宵节后预计我国下游将迎来大面积的开工,铜需求或受短暂刺激,铜研究小组预计,下周沪伦比值将在目前水平波动,难滑下7.2下方。

二、再生铜市场

1. 电解铜与光亮线

本周废铜价格连续下跌,佛山1#光亮铜线由周一为52950到周五52150,环比年前最后交易周下跌1100,电解铜较年前最后交易日跌1750,可看出废铜具有一定的抗跌性,从下图可以看出,本周废铜相对电解铜的价差缩小,废铜价格不具优势,且铜价回调,废铜持货商持货观望,铜厂购货艰难,因而电解铜更被喜爱。

本周是春节假期后首个交易周,但因铜价下跌幅度较大,令业者的“开门红”预期落空,市场交易信心受挫。虽然废铜价格下跌令人失望,然因今日铜价的止跌,不少商家入市询价购货,加上年前铜厂备货意愿不高,以至原料库存数量有限,随着开工日期临近,不少铜厂购货意愿提升。不过市场的货源供应仍是紧张,因废铜进口量的减少,在加上铜价回调,大部分持货商的捂货不出以及拆解厂工人不足影响下,市面上可交易的废铜甚少,导致市场成交清淡。

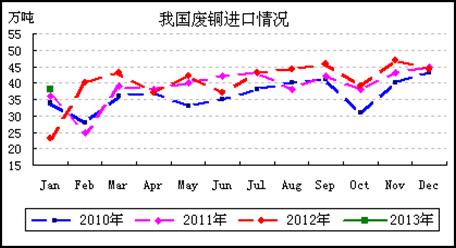

2.一月进口废铜同比大增

海关数据:中国1月份进口废铜38万吨,12月份进口废铜44万吨,环比下降13.6%,去年同期累计23万吨,同比增加65.9%。

今年首月进口废铜量创历年新高,初步预计2013年全年的废铜进口量将再度上一个台阶,今年由于3月份是我国春节,因此预计2月废铜进口量将可能低于30 万吨。不过仍能明显的看出来废铜的缺口是比较大的,起码在近期之内增势不会有所减弱。即便春节之后的首个交易周废铜价格就跌近1000元/吨,但是消费并没有减少,值得注意的是目前的行情为需要采购的商家提供了一个很好的买入机会。预计今年的行情是文章上扬,可能节奏比较缓慢,但是国际铜价在8000美元之下买货都是风险相对比较小的价位。2月废铜进口有明显的下滑,国内厂家将面临更严重的缺货状况,因此预计国内以光亮线为主的废铜价格将会显得非常抗跌,一旦市场回暖,废铜价格将会大幅拉涨。

三、下游市场分析

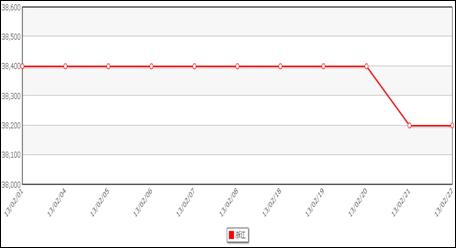

本周是国内金属市场开市的第一周,铜价走势整体表现不佳,连续四日大幅回调,进而拖累铜棒价格出现小幅下滑。浙江宁波金龙Hpb58-3黄铜棒出厂价报38200,恢复至元月前价位,但调动幅度并不大。

图3:浙江宁波HPB58-3A铅 黄铜棒价格

据了解目前铜材企业整体成交较为清淡,主要是因为春节假期影响。其中不少中小企业还未正式营业,最晚的可能要拖延至元宵节之后开工。而大型企业因有固定渠道和年前遗留的一部分订单,基本已正常生产运行。可见,二月份铜材市场平均开工率将明显下滑。当前铜价大幅回调,下游采购需求却并不显见,多是由于市场整体需求不佳以及对铜价继续下滑存担忧而导致。元宵过后,不少铜材企业将重返市场,随着金属市场的旺季需求到来,铜材企业开工和订单量均将有明显的改善。

下游线缆企业情况要好于铜材市场。铜研究小组调研结果显示,无锡线缆企业1月整体平均开工率为66.8%,较去年十二月下滑4%。主要是因临近春节工人放假,企业以结款为主,致元月产量下滑较多。而在年后开工方面,89%的商家表示年初八之后即可开工,其余最晚的延至正月十五后。年后基建项目将陆续投产,电线电缆用料旺期将逐渐来临,步入三月中下旬,企业订单量或出现明显的回升迹象。

图4:LME日线走势

宏观面上,本周利空不断。先有意大利前总理内卢斯科尼的退欧言论及意大利政局不确定性风险,再有塞浦路斯大选或使得债务危机加剧风险,并从PMI数据上看,欧元区依旧陷入衰退的深深忧虑之中;加之,希腊大面积失业,经济萎缩或将在2014年之前不会好转,此也为债务危机埋下了“地雷”。美国方面,3月面临自动减赤,且最新的联储会议纪要显示,QE的规模或将缩减,此令市场风险偏好大幅下滑;另外,经济数据显示,美国就业方面依旧改善乏力,幸好通胀压力并没有增加,此给宽松政策赢得了更多的空间。中国方面,外贸形势难以更乐观,节后消息面不多,市场等待两会的召开。

最新消息显示,欧洲大冶炼厂铜精矿加工精炼费(TC/RCs)将有提高的可能,此前长协议费用为每吨70美元和每磅7美分,但时效仅为6个月。现货市场TC/RCs 持续上涨,冶炼厂目前采购标准为每吨80美元和每磅8美分。铜矿山和贸易商将竞争有限的冶炼厂的产能,此将向我们释放出铜供给明显大幅增加的信号,基本面对价格的压力增大。

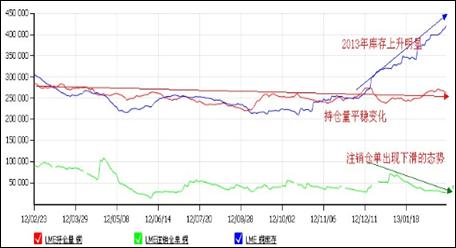

LME铜库存在2013年明显走高,录的超过一年来的高位,达到42.025万吨;持仓量变化不明显,注销仓单出现明显的下滑趋势。当前铜供需出现比较纠 结的状态,中国节后需求仍为启动(预计在近期将出现较为明显的变化),中国2013年长单进口铜出现下滑,融资铜需求也有所下降,欧洲冶炼厂加紧生产 (TC/RC费用出现明显的上涨将支撑这一趋势),高库存对价格形成压力,而低注销仓单和贴水高企暗示下游需求不佳,铜基本面对价格的影响逐渐加大。如下图:

图5:LME库存、持仓与注销仓单

技术面上,本周铜价跌幅过大,已经破坏了去年11月以来的强势上涨的格局,8300-8400美元、现货铜5.9-6万区间压力将变得更加沉重。因价格已经接近本次上涨的区间,料支撑力度增加,持仓的增多也反映这一点,在宏观面的配合下,反弹随时可能出现。

综上所述,鉴于当前宏观面、基本面及技术面走势,铜研究小组认为本次铜价的深幅回调基本到位,下方支撑为7800美元,继续下行空间有限;但在短时间内难以出现明显的反弹走势,料下周行情将以“企稳”为关键词,未来三个月的行情走势仍保持偏乐观的判断。伦铜运行区间为7800-8000美元;期铜 5.7-5.85万,现货铜5.68-5.83万,废铜5.18-5.28万。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!