一、行情回顾

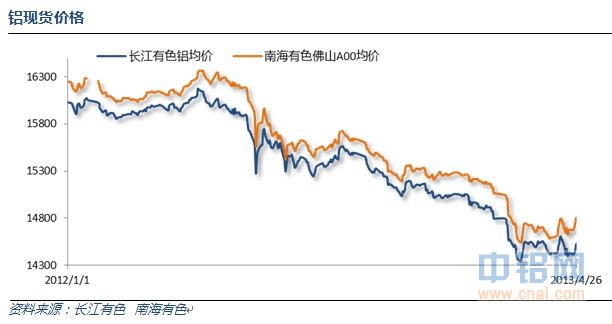

当月铝现货价格反复探底,震荡收高。长江铝价最高价14590,最低价14420。南海有色现货价最高14590,最低14810。

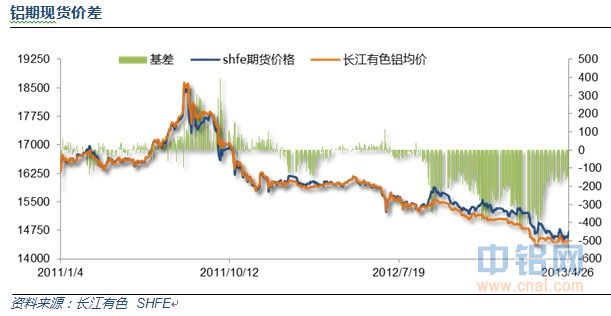

当月现货表现强势,期货价格反复创出年内新低而现货坚挺,基差总体维持现货贴水100~200之内,期现价差较小。

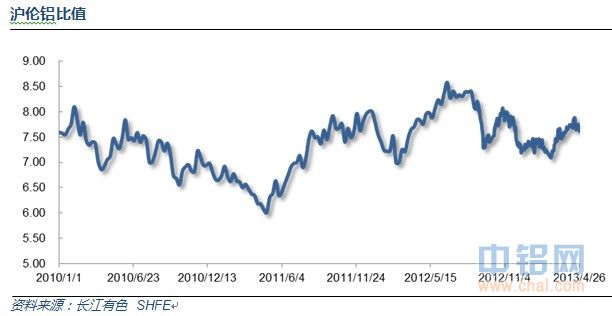

整月内外盘价格整体维持盘整反复。沪伦比大致区间7.6-7.9左右,整体内强外弱。

LME库存自记录高位不断小幅回落,注销仓单占比升值40%左右

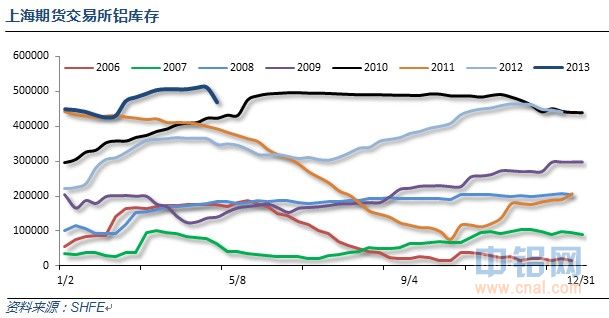

上海期货交易所铝库存自高位突然大幅下跌

二、行业基本面

1、产量

3月份氧化铝产量稳中有升,但同比小幅下降。

今年以来因连续亏损导致减产,产量增速明显下滑。

铝材产量自年初的低位迅速恢复并增长迅猛。

2、进出口量

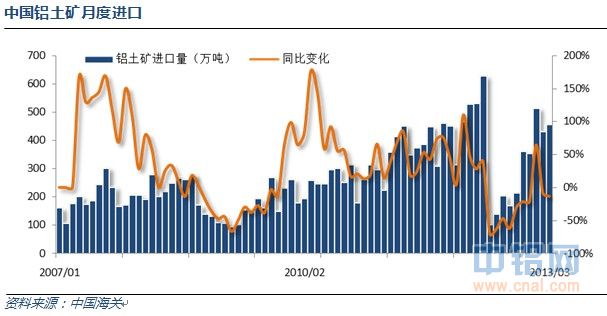

铝土矿进口量逐步稳定,自印尼进口渠道逐步转换至自澳大利亚进口。

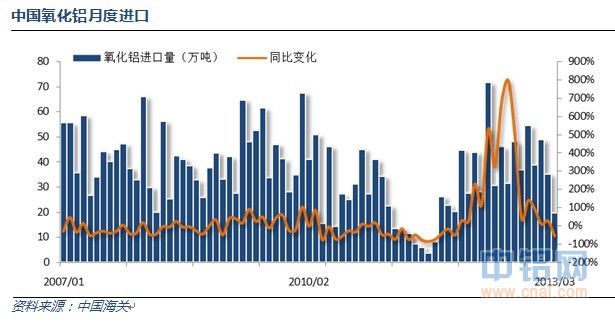

氧化铝进口量大幅下滑,受国内铝厂减产影响,对原料需求下滑。

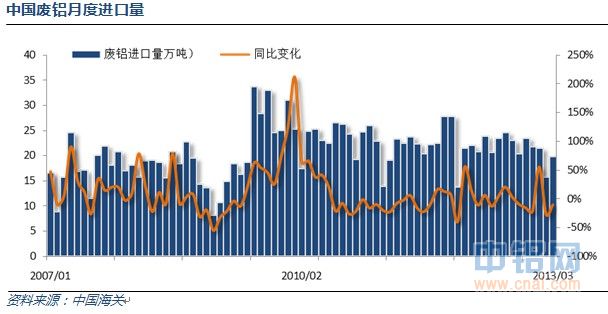

废铝进口量总体稳定,变动不大。

铝材出口总体呈现逐步恢复增加趋势,外围消费有望好转。

三、下游主要需求行情情况

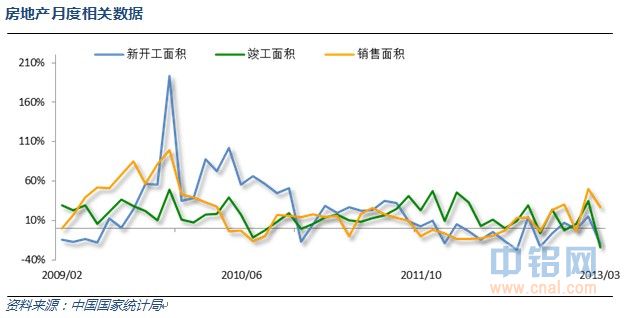

受国家调控房地产相关政策影响,3月房地产开工销售数据均明显下滑。

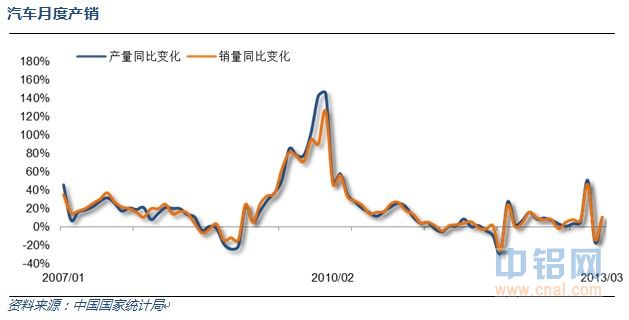

3月汽车产销均超过200万辆,今年一季度汽车产销超预期。

二、一周要闻回顾:

1、美国3月ISM制造业指数为51.3,大幅不及路透社预期的54.2。2月读数为54.2。3月制造业仍为连续第四个月扩张,但扩张速度放缓。

美国3月Markit制造业采购经理人指数(PMI)终值为54.6,高于2月的54.3,但不及3月初值54.9。2013年第一季度的PMI均值为54.9,高于第四季度均值52.6,且是两年来的最佳季度表现。

美国3月非农就业增加8.8万人,为2012年6月以来最小增幅,预期增加19万人。2月非农就业从增加23.6万人修正为增加26.8万人,1月从增加11.9万人修正为增加14.8万人。

美国3月失业率7.6%,预期7.7%,前值7.7%。3月失业率为2008年12月以来最低。

2、欧元区 3月 制造业PMI终值 46.8,预期46.6,初值46.6。欧元区 3月 制造业PMI产出指数终值 46.7,初值46.5,2月终值47.8。欧元区 3月 制造业新出口订单指数终值 48.7,初值48.3,2月终值51.7。

西班牙3月制造业PMI 44.2,预期46.2,前值46.8。瑞士3月SVME PMI读数48.3,预期50.2,前值50.8。意大利3月制造业PMI 44.5,预期45.0,前值45.8。法国3月制造业PMI终值44.0,预期43.9,初值43.9。爱尔兰3月制造业PMI 48.6,前值51.5,急速下滑。德国3月制造业PMI终值49.0,预期48.9,初值48.9。

欧元区 2月 失业率 12.0%,预期12.0%,前值11.9%

3、2013年3月,中国官方非制造业PMI读数为55.6,比上月上升1.1个百分点,前值54.5。

国家统计局发布数据,3月居民消费价格(CPI)同比涨2.1%,食品价格涨2.7%;工业品出厂价格(PPI)同比降1.9%。

4、世界金属统计局(WBMS)周三公布报告称,2013年1-2月全球铝市供应过剩31.71万吨。2012年全年,全球铝市供应过剩55.20万吨。2013年前两个月,全球原铝需求为755.9万吨,同比增长47.20万吨。同期,全球原铝产量增加6.5%至787.6万吨。今年2月,全球原铝需求为374.6万吨,产量为386.6万吨。

国际铝业协会(IAI)周一公布的数据显示,全球3月铝产量较上月增加21.4万吨,至385.9万吨。全球2月铝产量为364.5万吨。IAI表示,全球3月铝产量较2012年同期的368.2万吨增加17.7万吨。IAI公布的数据并显示,全球3月原铝日均产量为68,500吨。

中国海关总署4月10日发布的数据显示:2013年3月中国氧化铝进口量为20万吨;1-3月累计为103万吨,累计比去年同期减少10.9%。3月中国未锻造铝及铝材进口量为69,845吨;1-3月累计为184,361吨,累计比去年同期减少45.6%。3月中国废铝进口量为20万吨;1-3月累计为57万吨,累计比去年同期减少0.6%。与此同时,3月份中国未锻轧铝出口量为50,671吨;1-3月累计为120,405吨,累计比去年同期减少31.3 %。

5、今年3月我国汽车产销分别完成208.52万辆和203.51万辆,均创历史最高记录。3月汽车产销进入传统旺季,当月产销量比上年同期增速在10%以上,总体表现较好。1-3月汽车产销分别完成539.71万辆和542.45万辆,同比分别增长12.8%和13.2%,继续呈现较快增长态势,但增速比前两个月有所回落,总体表现好于预期。

三、期货价格分析:

伦铝1830支撑位支撑强烈,但下跌趋势仍在继续,此位置料将反复。下方支撑1800,上方压力1930左右。

沪铝震荡盘跌,维持下降通道之内,但在盘整的同时持仓不断下降,显示市场多空力量的对比变化,资金大多选择获利离场。

四、下月铝价分析:

4月市场整体维持震荡,价格不断探低之后顽强拉回。前期利空集中释放价格大跌过后市场暂时进入均衡。进入消费旺季下游订单恢复明显,现货买盘拖住现货价格表现强势。铜价大跌带动金属集体下跌,铝价总体表现为抵抗性下跌走势。,

铝信研究员认为,技术面看伦铝1830重要支撑线附近料有反复,市场需要更长的震荡时间消化前期快速的跌幅。但一旦伦铝确认跌破1830,则下方跌幅无法估量。而沪铝仍未突破长期的下跌通道,但资金连续离场恐预示行情震荡的概率加大。

铝信研究员观点:通缩、美元强势成为大宗商品价格下跌的主线。而天量资金杀入品种,铜价大跌对铝价压制明显。现货铝库存在经过一季度的减产和小旺季的需求恢复大量采购之后,基本面有了较大的改善。近期保税区铜、铝库存开始下降就是一个明显的信号。从历史将近20年的概率来看,五月上涨的概率仅次于年初的一月。若市场整体气氛有所好转,铝价有望止住跌势,维持低位震荡甚至反弹。

(责任编辑:阿发)

标签:上海期货 南海有色 产量 进出口 原铝 lme

此信息仅供参考,据此入市,风险自担!