一、一周市场综述:

1、一周国内主要现货价格

| 日期 |

长江有色 |

涨跌 |

南海有色 |

涨跌 |

| 2013/5/10 |

14530 |

0 |

14820 |

0 |

| 2013/5/9 |

14530 |

20 |

14820 |

10 |

| 2013/5/8 |

14510 |

0 |

14810 |

0 |

| 2013/5/7 |

14510 |

30 |

14810 |

10 |

| 2013/5/6 |

14480 |

70 |

14800 |

80 |

本周基本金属价格因全球央行联手防水、美国经济数据良好呈现震荡上涨。现货铝锭价格表现强势,自节前低位明显回升。

2、一周相关期货市场表现

| 合约名称 |

开盘 |

最高 |

最低 |

收盘 |

涨跌 |

幅度 |

| 沪铝现货合约1305 |

14550 |

14570 |

14500 |

14570 |

70 |

0.48% |

| 沪铝主力合约1308 |

14655 |

14700 |

14580 |

14670 |

120 |

0.82% |

| 伦铝电3 |

1885.00 |

1924.75 |

1848.75 |

1874.75 |

-15 |

-0.79% |

| 美元指数 |

82.10 |

83.44 |

81.72 |

83.11 |

1.00 |

1.22% |

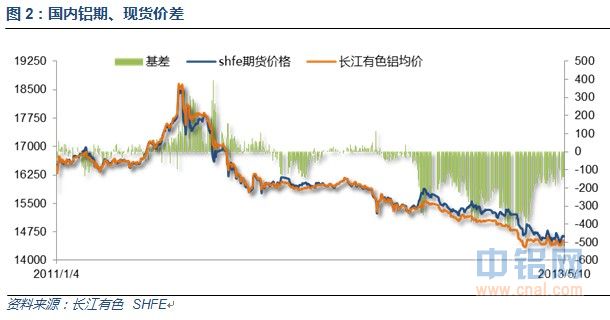

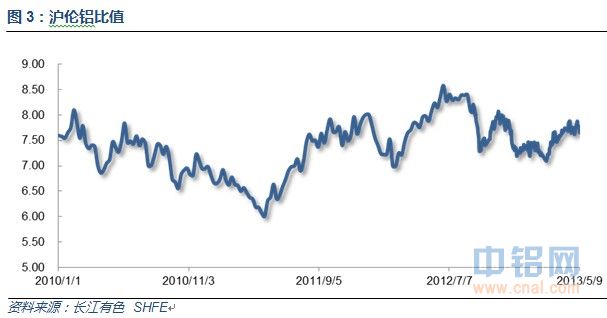

国内外期货价格近期维持震荡,国内现货铝价保持强势,基差逼近贴水100左右。沪伦比小幅会升至7.8左右。

3、每周库存变化

| 日期 |

2013/5/10 |

2013/5/9 |

2013/5/8 |

2013/5/7 |

2013/5/3 |

| 库存 |

5146650 |

5151950 |

5142325 |

5160075 |

5167775 |

| 增减 |

-5300 |

9625 |

-17750 |

-7700 |

4125 |

伦铝库存维持记录高点附近小幅回落,注销仓单占比升至40%左右。

| 日期 |

2013/5/10 |

2013/5/3 |

2013/4/26 |

2013/4/19 |

2013/4/12 |

| 库存 |

464411 |

467671 |

467796 |

509988 |

509458 |

| 增减 |

-3260 |

-125 |

-42192 |

530 |

4397 |

上期所铝库存持续小幅回落。

二、一周要闻回顾:

1、美国4月份非农就业增加165K,预期增加140K人;失业率7,5%,创4年新低,预期为7.6%。劳动力参与率为63.3%,与上月持平,仍处于1979年以来新低。3月就业数据从增加8.8万人向上修正为增加13.8万人。2月季调后非农就业人口修正为 +33.2 万人,初值+26.8万人。在过去12个月里,美国月均非农就业增加16.9万人。

美国上周首次申请失业救济32.3万人,预期33.5万人,前值从32.4万人修正为32.7万人。波动性更小的首次申请失业救济人数四周均值降至33.675万人,这是自2007年11月以来的最低水平。4月27日当周续请失业救济人数降至300.5万,为2008年5月以来最低,预期为301.8万人,前值从301.9万人修正为303.2万人。上周的非农数据意外强劲,而今日好于预期的首申报告将进一步驱散对经济突然减速的担忧。

美国时间周四下午的一则twitter传言震动整个市场,称美联储官员已经制定了结束前所未有的850亿美元/月购债计划的策略,这一策略旨在保持灵活性并且能够管理高度不确定的市场预期。官员们表示他们计划谨慎并且可能是分阶段的削减购债规模,根据其对就业和通胀进展改变购债数量。但何时开始这一计划仍然存在争议。关于美联储计划更清晰的信号可能会在下周出现,包括Fisher和Plosser在内的5位地方联储主席和美联储理事Sarah Bloom Raskin将会发表演讲。美联储在6月、7月和9月分别有一次议息会议,伯南克将有机会在6月和9月的新闻发布会上阐释其计划。联储官员们希望看到QE完全终止前,就业市场能够出现显著提升。而加息可能在此后数月、甚至数年才会发生。

2、4月欧元区综合PMI终值从3月的四个月低点小幅上扬,且好于初值,但这仍是连续第15个月处于50一线的“荣枯分水岭”下方。此外,欧元区最大经济体--德国的企业活动重返收缩,为自去年11月以来的首次。

2月希腊失业率为27%,创历史新高,远高于去年同期21.9%的失业率。1月失业率从27.2%修正至26.7%。2月就业人数为3,568,186人;失业人数为1,320,189人;消极失业人数为3,358,649人。2月就业人数同比下降了270,766人,降幅为7.1%。环比下降了28650人,降幅为0.8%。2月失业人数同比增加了245,021人,增幅22.8%。环比增加11,663人,增幅0.9%。

从年龄层来看,希腊2月年轻人(15-24岁)失业率高达64.2%,同比增长了10%,创历史新高。1月的年轻人失业率为58.3%

出乎市场预料,澳大利亚联储(澳央行)货币政策会议决定降息25个基点至2.75%。这是1959年6月有记录以来澳央行公布的最低基准利率。此前市场预期维持3.00%的利率不变。澳央行决议称,澳大利亚经济增长略低于趋势水平,信贷需求低迷。

3、4月中国新增人民币贷款7929亿元人民币,预期7550亿元,前值10600亿元。4月中国M2货币供应增长16.1%,市场预期为15.5%。社会总融资规模1.75万亿元,市场预期1.5万亿元。

4、中国海关总署5月8日发布的数据显示:2013年4月中国氧化铝进口量为32万吨;1-4月累计为136万吨,累计比去年同期减少6.0%。4月中国未锻造铝及铝材进口量为64,134吨;1-4月累计为248,531吨,累计比去年同期减少42.6%。4月中国废铝进口量为18万吨;1-4月累计为75万吨,累计比去年同期减少4.3%。与此同时,4月中国未锻轧铝出口量为53,966吨;1-4月累计为174,370吨,累计比去年同期减少23.9%。

4月,汽车生产189.94万辆,环比下降8.91%,同比增长15.29%;销售184.17万辆,环比下降9.50%,同比增长13.38%。 1-4月,汽车产销729.65万辆和726.62万辆,同比增长13.44%和13.23%,增幅较前3月略有提升。

三、期货价格分析:

伦铝1830支撑附近来回反复,市场在此位置料将持续盘整,而后再选择方向。下方支撑1800,上方压力1950左右。

沪铝维持下跌通道,但配合伦铝再次位置反复震荡,下方14300附近支撑强烈,国内铝价进入横盘震荡走势,缓慢反弹,现货价格相对坚挺。

四、下周铝价分析:

欧元区经济数据继续恶化,中国数据不如预期显示经济复苏缓慢。而美国就业数据为代表持续改善显示美国经济前景良好。美联储越来越明确的准备制定退出QE的策略,而全球央行则在持续降息放水。全球货币流向美元和人民币。在此大背景之下,大宗商品价格以贵金属为代表承压,基本金属其次受宏观和货币利空压制。

上半年旺季需求强劲的结果是铝锭价格横盘止跌,并未出现强势上涨,令人担忧的是旺季过后买力释放完毕,后续价格继续下跌时将再无接盘力量,铝价有再度下跌的可能。伦铝1830附近和沪铝14300附近支撑较强,行情料将反复震荡。下周现货铝价料持续震荡,有继续反弹的可能。

(责任编辑:阿发)

标签:收盘 开盘 长江有色 南海有色 融资 中铝

此信息仅供参考,据此入市,风险自担!