其他频道

核心提示:本周沪铝走势小幅震荡,走势依旧较平稳。本周工信部发布制定成稿的《铝行业规范条件》,明确提出遏制铝行业重复建设,化解电解铝产能过剩矛盾,此举长期来讲利好整个铝行业。

一、电解铝市场

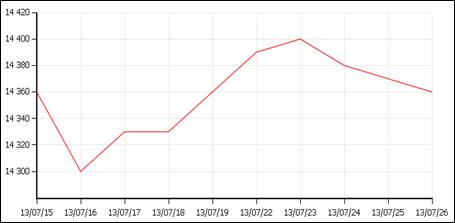

图1:长江现货铝走势图

华东地区:本周华东地区现货市场铝锭价格小幅震荡,波动幅度主要维持在14340-14420元/吨之间。从上图中可见,本周华东铝呈现先涨后跌之势,不过铝价整体波动幅度明显缩小,盘中最低也就是在周末时跌到14340元/吨,相比上周的波动区间明显上了一个台阶;不过要说铝价有走好迹象、就太过牵强了,仅是受到少量利好因素影响、而略获提振,我们认为其大趋势仍难改向下;而周末时,工信部发布了淘汰电解铝企业落后产能名单,淘汰的产能总量远不及预期,这就使我们需谨防其有利好兑现变利空的风险。而就目前来看,我们预计铝价短期内或许还是有望再冲高一下的,因为目前美元还是处于跌势之中;不过这个跌势要想扭转也是很快的,所以铝价即便能再冲高,时间也很短暂,而且空间应也不会太大;当然即便是眼下就展开回调,我们也是不会觉得奇怪的。因此对于下游商家来说,当前还是暂先维持观望,而不要急于去买货;同样因为看空铝价的整体预期,所以后市即便必须备货时、也维持按需采购即可。

图2:佛山现货铝走势图

华南地区:本周华南地区现货市场铝锭价格走势略显企稳,波动幅度主要维持在14730-14860元/吨之间。从上图中可见,本周华南铝转为震荡走势,甚至周末收盘时、还较上周略微上涨;而不过随着其波动幅度收窄已达一月之久,我们预计当前横盘休整的格局应是又快迎来变化;目前来看,铝价再下一个台阶的概率还是相对较大的;而且此次铝价若再下行,将有很大的可能会跌破前期底部、即跌到比1.45万更低的位置。因此对下游商家来说,目前市场形势又有转坏的迹象,最好不要急于备货;而且就大趋势而言,若无重大利好消息出台,后市铝价逐级向下、越走越低将是难免的;所以即便必须采购时、也尽量以按需为主。

二、上游氧化铝市场

表1:各地氧化铝报价

本周国内各地市场氧化铝价格维持整体偏弱走势。其中山西地区,报价区间保持不变,仍维持在2450-2500元/吨之间,交投情况依然清淡。而河南地区,本周市场报价继续呈小幅下探态势,大厂最高报价小跌10元/吨至2550元/吨左右,成交下限位置则维持在2480元/吨一线,成交相对偏淡。山东地区,本周市场报价继续维稳,主流报价区间在2520-2570元/吨之间,交投情况相对一般。华南地区,本周市场报价则延续小幅下跌态势,目前最低报价已降至2230元/吨一线,交投情况依然极为低迷;而中铝厂家报价则仍维持在2900元/吨不变。本周国内电解铝价格转为震荡走势,而氧化铝价格也略显平稳;但因大趋势依然欠佳,加之,下游需求看不到有任何即将改善的迹象;所以我们预计后市氧化铝走势或仍将维持整体偏弱格局,建议用货商维持按需采购即可。

三、废铝市场

1.废铝行情分析

图3:各地废铝价格对比

本周沪铝小幅震荡,波动幅度不大。本周消息面依旧是好坏参半,本周国内公布的7月汇丰制造业PMI初值为47.7,连续4个月处于50枯荣线下方,且创11个月来新低,显示国内经济增长依然缺乏动力。不过本周美国和欧元区表现较为抢眼,欧洲消费者7月信心指数升至两年来新高,而其7月制造业PMI突破50,其经济有复苏的迹象,经济学家预计欧元区三季度有望走出经济衰退的困局,重返经济增长。而美国方面,新屋开工率和耐用品生产订单增长都超预期,且美国7月制造业PMI初值53.2,也达到了4个月高点,显示美国经济也朝着向好的一面发展。欧美经济数据的利好一定程度上缓解了中国经济数据疲软的担忧情绪。本周沪铝走势较上周有所上扬,不过目前仍缺乏重大利好消息刺激,突破目前疲软的走势较为困难。本周从上图可以看出,各地废铝价格基本持平,变化不大,华南机生铝价格在11700-11900元/吨左右,近期废铝价格涨跌两难,市场商家多以出货为主,市场成交还算平稳。

佛山地区:本周佛山地区废铝价格小幅波动,截至周五,机生铝市场主流报价在11700-11900元/吨左右,与上周持平,而破碎生铝价格为12400-12600元/吨,较上周上涨50元/吨,本周佛山地区废铝价格变化不大,周初观望情绪还较浓,之后出货都较积极,下游企业基本以订单量来采购,市场成交平稳。

河北地区:本周河北地区废铝价格变化不大,截至周五,机生铝市场报价在11700-11800元/吨,而铝合金门窗料维持在12200-12400元/吨,与上周持平。本周河北地区价格平稳,市场货源还是较充足,下游厂家目前也不敢大量囤货,基本以按需采购为主。

湖南地区:本周湖南废铝价格平稳,截至周五,机生铝报价在11700-11800元/吨,与上涨持平。目前正值夏季,市场货源偏小,而近期废铝价格一直在较低位徘徊,回收商利润空间不大,市场商家普遍反映生意不好做。

重庆地区:本周西南地区废铝价格持稳,截止周五市场报价为:机生铝11400-11600元/吨,铝合金12000-12200元/吨,与上周持平。目前市场成交清淡,天气炎热也是一主要因素, 商

家基本以薄利多销为主。

本周沪铝走势平稳,现货价格有小幅上涨。截至目前,佛山铝锭不带票价格在14000-14100元/吨,较上周上涨30元/吨,破碎生铝价格12350-12550元左右,较前一交易日上涨50元/吨。本周工信部发布制定成稿的《铝行业规范条件》,明确提出遏制铝行业重复建设,化解电解铝产能过剩矛盾,此举长期来讲利好整个铝行业,不过随着西部电解铝权重将扩大,将会拉低电解铝成本,对铝价也形成一定利空。料短期内沪铝依旧以小幅震荡为主。目前现货铝锭和废铝的价差保持在1550元/吨左右,走势趋稳。本周现货铝锭和废铝价格变化较小,整体来讲,其价格仍处在低位震荡,而近期出现重大利好或利空消息较小,料其价差短期内依旧变化不会太大,对废铝来讲,利好并不是很明显。

四、期货市场分析

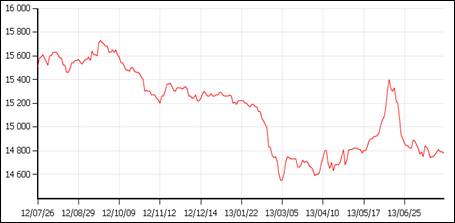

图5:伦铝日线走势图

伦铝本周冲高回落,波动幅度主要维持在1817-1861美元/吨之间。从上图中可见,伦铝本周呈现先涨后跌态势,周一盘中最高一度曾探至1860美元上方,可惜并未能有效站稳;随后几日铝价也多次探至1850美元一线上方,但收盘时却始终都是回落至该阻力位下方;所以这种反复冲击未果,最终导致铝价承压回落;虽就目前来看,其后市还有再冲高的希望,但气势已经衰竭,后市冲高反而是趁势抛空的良机。目前1850美元一线经过多次试探后,已不再是强阻力位,后市能否突破已无关大雅;而且随着美元的回调已基本到位,我们预期伦铝也越发临近回调节点。最好是后市铝价能再强势拉升一下,届时投资者就可积极逢高增持空单;此外,因下方支撑不显,所以此次回调铝价很可能会出现快速下跌,且一鼓作气跌破至1750美元一线下方;而在长期趋势上,其未来甚至不排除有跌至比金融危机时的底部更低位置的可能。

图6:沪铝日线走势图

沪铝主力合约本周继续小幅震荡,波动幅度主要维持在14350-14415元/吨之间。从上图中可见,沪铝本周也上演冲高回落走势,不过其波动幅度要明显小于外盘即周边金属;这表明其是处于尾随性走势阶段,哪怕是受来自国内的相关消息影响,自身的波动性也始终受限。在这种态势下,我们预期若下周外盘承压回落,则沪铝也肯定会尾随着重回跌势,不过相应的跌幅也会明显更小。就中期方向而言,1.41万附近或暂存一定支撑;不过若跌破的话,其未来前景就十分堪忧;因为1.41万下方,短距离之内再难寻有力支撑,届时铝价就不排除会呈现加速下跌之势;反之,若无太大利空施压,则铝价应也很难跌破该中期支撑位,后市更可能的走势是在1.41-1.47万区间内震荡运行;那样沪铝就仍是处于偏弱的市场格局,对投资者来说,没有多少实际价值;可以考虑先转到其他品种去进行交易。

五、广东铝有关企业半停工比例高达半数

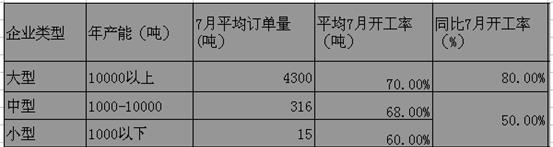

本周富宝铝研发小组对广东地区20家铝加工企业的开工情况作了一个抽样调查,其中年产量10000吨以上的铝加工企业的平均开工率是70%左右;年产能1000-10000吨的铝加工企业的平均开工率约68%;年产能1000吨以下的铝加工企业平均开工率为 60%左右。同比大型企业开工率下降明显。 据调研了解,铝有关企业半停工比例近5成,开工严重不足。

表2:广东铝加工企业的开工情况调研

订单方面:6月份万吨以上的铝加工企业平均订单量约4-5千吨,千吨以上的铝加工企业平均订单为3-5百吨;而千吨以下的铝加工企业平均订单仅有几十吨。调研中有关系较好的部分铝企反映很多铝企纷纷在减产中,不仅是淡季,也是自身根据市场需求调节,不愿将资金一头栽到货里。

库存方面:铝加工企业中大型企业大部分都不做库存,以按需采购为主。这也反映出企业对未来订单信心不足。中小企业中做少量成品库存的约占有60%,但是量都不会很大。

综上所述,广东地区铝加工企业总体开工率不佳,消费需求低迷带来的新的一轮减产风波短期内难以扭转,8月开工情况预计亦难有改观,近日工信部发布淘汰电解铝企业落后产能名单,或是对铝市提振的利好一面,但具体实况还是静待其变。以上调研,仅供参考。

六、操作建议

伦铝本周冲高回落,波动幅度主要维持在1817-1861美元/吨之间。伦铝本周呈现先涨后跌态势,周一盘中最高一度曾探至1860美元上方,可惜并未能有效站稳;随后几日铝价也多次探至1850美元一线上方,但收盘时却始终都是回落至该阻力位下方;所以这种反复冲击未果,最终导致铝价承压回落;虽就目前来看,其后市还有再冲高的希望,但气势已经衰竭,后市冲高反而是趁势抛空的良机。

沪铝主力合约本周继续小幅震荡,波动幅度主要维持在14350-14415元/吨之间。沪铝本周也上演冲高回落走势,不过其波动幅度要明显小于外盘即周边金属;这表明其是处于尾随性走势阶段,哪怕是受来自国内的相关消息影响,自身的波动性也始终受限。在这种态势下,我们预期若下周外盘承压回落,则沪铝也肯定会尾随着重回跌势,不过相应的跌幅也会明显更小。

现货市场,本周华东铝呈现先涨后跌之势,不过铝价整体波动幅度明显缩小;我们预计铝价短期内或许还是有望再冲高一下的,因为目前美元还是处于跌势之中;不过这个时间或许很短暂,而且空间应也不会太大。而华南铝本周转为震荡走势,随着其休整已达一月之久,我们预计铝价或将很快迎来跌势;而且此次下行,有很大的可能会跌破前期底部、即跌到比1.45万更低的位置。

七、未来一周重要事件及数据

7月27日 中国 1-6月规模以上工业企业利润;

7月29日 美国6月芝加哥联储中西部制造业指数;美国6月NAR季调后成屋签约销售指数;美国7月达拉斯联储制造业原材料支付价格指数;美国 7月达拉斯联储新订单指数;美国 7月达拉斯联储制造业产出指数;美国 7月达拉斯联储制造业就业指数;美国 7月达拉斯联储制成品价格指数;美国 7月达拉斯联储产能利用率指数;美国 7月达拉斯联储制造业装船指数;

7月30日 欧元区 7月工业景气指数;欧元区 7月服务业景气指数;欧元区 7月企业景气指数;欧元区 7月经济景气指数;欧元区 7月消费者信心指数终值;美国 上周ICSC-高盛连锁店销售(年率);美国 上周红皮书商业零售销售(年率);美国 7月谘商会消费者信心指数;美国 7月谘商会消费者现况指数;美国 7月谘商会消费者预期指数;

7月31日 欧元区 6月失业率;美国 7月ADP就业人数变动(万人);美国 第二季度劳工成本指数(季率);美国 第二季度GDP平减指数初值;美国 第二季度个人消费支出物价指数初值(年化季率);美国 7月芝加哥采购经理人指数;美国 7月芝加哥采购经理人新订单指数;美国 7月芝加哥采购经理人物价支付指数;美国 7月芝加哥采购经理人就业指数;美国 7月芝加哥采购经理人供应商交付指数;

8月1日 中国 7月官方制造业采购经理人指数;欧元区 7月Markit制造业采购经理人指数终值;欧元区 欧洲央行再融资利率;美国 上周季调后初请失业金人数(万人);美国 上周季调后初请失业金人数四周均值(万人);美国 上周季调后续请失业金人数(万人);美国 7月Markit制造业采购经理人指数终值;美国 7月ISM库存指数;美国 7月ISM制造业采购经理人指数;

8月2日 美国 上周外国央行持有美国国债变动(亿美元);欧元区 6月生产者物价指数(年率);美国 6月个人消费支出物价指数(年率);美国 6月核心个人消费支出物价指数(年率);美国 7月失业率;美国 7月季调后非农就业人口变动(万人);美国 7月季调后制造业就业人口变动(万人);美国 7月ISM纽约企业活动指数;美国 6月工厂订单(月率);美国 6月耐用品订单修正值(月率);

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!