一、行情回顾

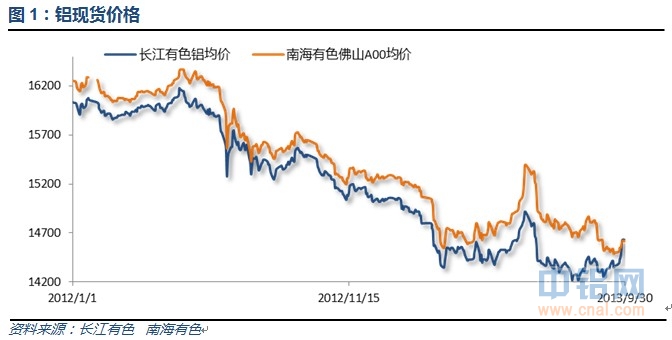

当月铝现货价格震荡盘涨,月末因十一长假备货导致价格跳涨。长江有色现货价格最高14630,最低14270;南海有色现货价最高14630,最低14490。

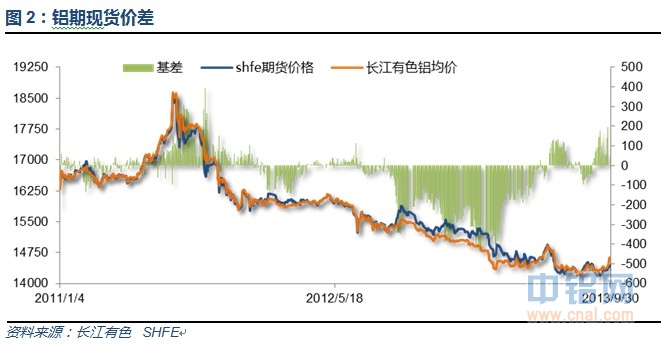

短期现货需求旺季,虽效应不甚明显,但仍对现货价格有一定支撑,期货价格持续偏弱,现货升水局面持续整月,一度达到200左右。

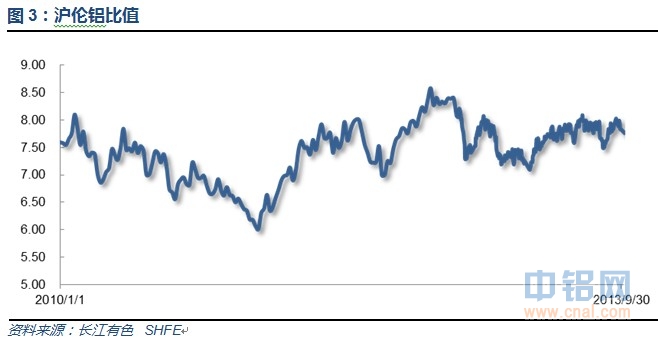

整月内外盘价格整体维持盘整反复。沪伦比大致区间7.7-8.0左右。

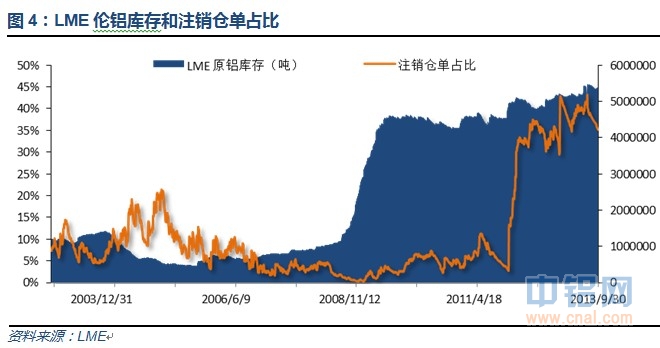

LME库存在记录高位徘徊,注销仓单占比至35%左右。

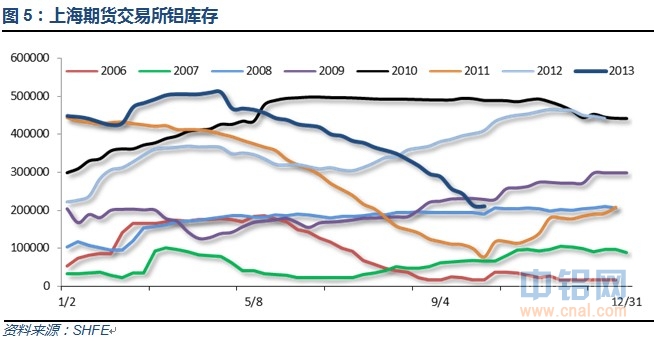

上海期货交易所铝库存自一季度近50万吨已下降至20万吨左右,仓单更是回落至1万吨左右,国内期货库存维持下降趋势。

二、行业基本面

1、产量

8月份氧化铝产量维持记录高位。

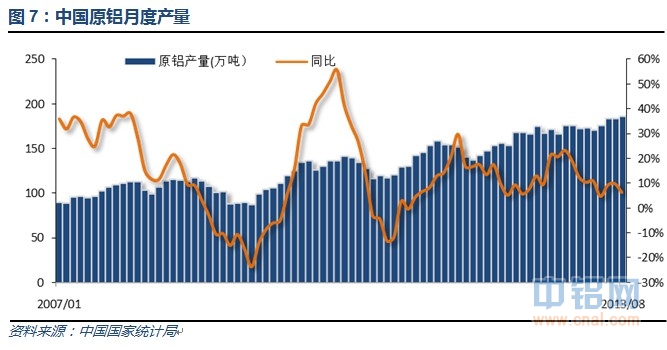

8月原铝产量再创历史记录,新产能上马效果明显。

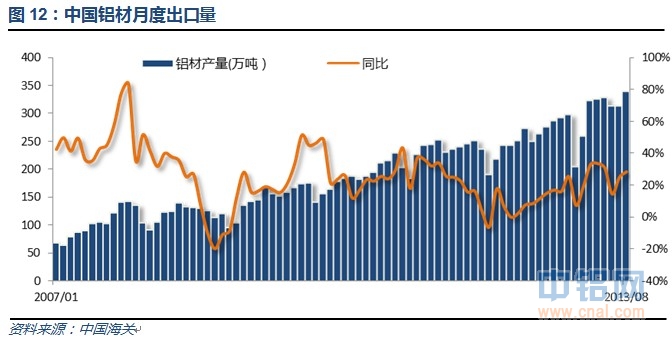

铝材产量跟随原铝再创新高。

2、进出口量

铝土矿进口量不断攀升,增速因去年同期基数变化回落。

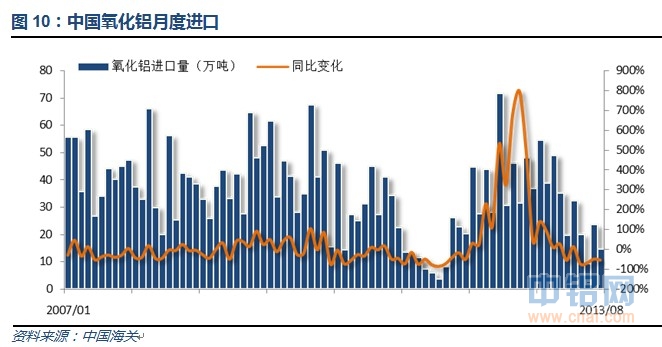

氧化铝进口量逐步萎缩,受进口条件限制。

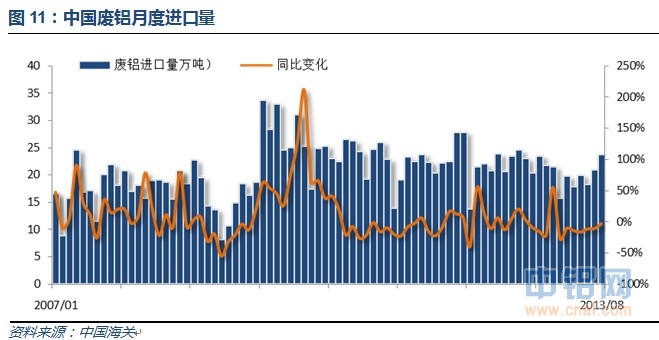

废铝进口量总体稳中有升,显示需求逐步提升。

铝材出口总体呈现逐步恢复增加趋势,外围消费逐步好转。

三、下游主要需求行情情况

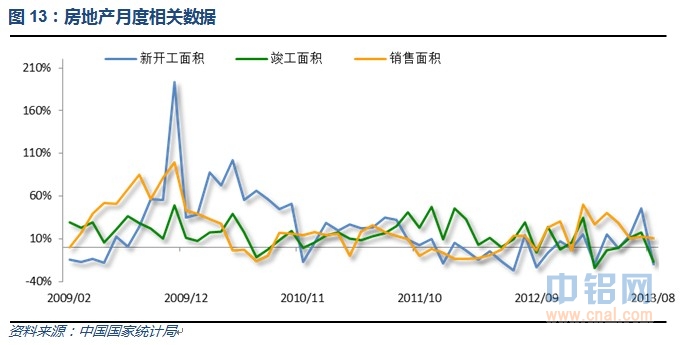

8月房地产淡季效应明显,数据惨淡。国家对行业调控不放松,旺季难旺。

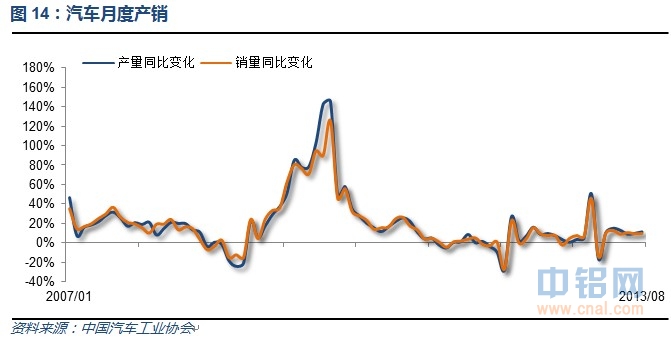

汽车产销稳中有升,全年保持低速增长态势。

四、当月要闻回顾

1、美国8月ISM制造业指数55.7,预期54.0,前值55.4,升至2011年6月来最高水平,这强化了美国经济增长将在下半年加速的观点。

但美国8月Markit制造业PMI终值意外降至53.1,不及预期的54。

美国供应管理协会(ISM)芝加哥分会调查公布的8月芝加哥PMI为53.0,预期53.0,7月为52.3。分项指数显示,新增订单与支付价格均较7月增长,但就业指数54.9显然不及7月的56.6,降至四个月来最低点。

美国8月ISM制造业指数55.7,预期54.0,前值55.4,升至2011年6月来最高水平,这强化了美国经济增长将在下半年加速的观点。

但美国8月Markit制造业PMI终值意外降至53.1,不及预期的54。

的贡献上修了0.8%。美国第二季度个人消费支出(PCE)修正值季率+1.8%,预期+1.7%,初值+1.8%。美国第二季度核心PCE物价指数修正值季率+0.8%,预期+0.7%,初值+0.7%。

美国第二季度GDP环比增长终值为2.5%,预期2.6%,8月公布的修正值为2.5%,二季度GDP增长初值为1.7%。二季度PCE持平前值,仍为1.8%。美联储的通胀目标为2%,

2、欧元区7月季调后失业率与前月持平,为12.1%:欧元区7月失业率12.1%,预期12.1%,初值12.1%。7月欧盟国家整体失业率11.0%,成员国中,失业率最高的是希腊(5月数据为27.6%)和西班牙的26.3%。希腊年轻人失业率更是高达62.9%(5月),为欧盟最高,紧随其后是西班牙的56.1%。

欧元区8月制造业PMI终值为51.4,预期为51.3,初值为51.3。欧元区8月制造业PMI终值为2011年6月以来最高。欧元区8月制造业PMI产出指数终值53.4,为2011年5月以来最高。欧元区8月制造业PMI新订单指数终值53.3,为2011年5月以来最高。

3、中国8月CPI同比增长2.6 %,预期增2.6%,7月增2.7%。8月CPI环比增长0.5%,预期增0.4%,7月增0.1%。中国8月PPI同比下降1.6%,预期降1.7%,7月降2.3%。8月PPI环比增长0.1%,7月环比降0.3%。8月出厂价格为今年4月环比下降以来首次环比上涨,购进价格为今年3月环比下降以来首次环比上涨。

8月中国制造业采购经理指数(PMI)为51.0%,比7月上升0.7个百分点,连续11个月位于临界点以上。这是16个月来最高点,此前市场预期为50.6。本月公布的8月汇丰中国制造业PMI初值为50.1,创四个月新高,预期仅为48.3,7月该指数为47.7,创近11个月新低。

8月汇丰中国制造业PMI终值为50.1,虽然预期为50.2,但已经止住连续三个月下滑势头,与初值一致,较7月的11个月最低点回升2.4个百分点。8月积压工作创下两年来最快增速,投入成本与产出价格均为6个月来首次上扬。 此前一日公布的8月中国官方制造业PMI环比升0.7个百分点,创16个月来最好成绩,此前预期为50.6。

4、中国8月原铝产量再创记录高点,攀升至186.3万吨,同环比分别增加11.4万吨,2.4万吨,主要因炼厂在煤炭资源丰富的新疆西北部地区扩产刺激,目前中国原铝产量占全球的比重微升至47.2 %。8月中国氧化铝产量为384.5万吨,环比增加3.08%,同比增加19.37%,1-8月氧化铝累计产量达2902.3万吨,同比增加328.25万吨或12.75%。

2013年8月份我国废铝进口量为24万吨,1-8月为158万吨。与去年同期相比减少7.6%。未锻造的铝及铝材进口量为86,209吨,1-8月为545,459吨。与去年同期相比减少34.2%。氧化铝进口量为14万吨,1-8月为203万吨。与去年同期相比减少37.5%。未锻轧铝出口量为51,837吨,1-8月为355,326吨。与去年同期相比减少19.3%。

全球8月未锻造铝库存从7月的117.3万吨增至117.8万吨。2012年8月全球未锻造铝库存为134.3万吨。8月份全球铝库存总量(含未锻造铝、未加工废铝、铝加工品及铝半成品库存)为223.2万吨,较7月的222.4万吨增加0.8万吨。

5、8月,汽车生产167.72万辆,环比增长5.92%,同比增长11.70%;销售164.89万辆,环比增长8.74%,同比增长10.28%。1-8月,汽车产销1401.22万辆和1394.76万辆,同比增长12.36%和11.81%。

今年8月国房景气指数为97.29,环比回落0.1点,同比回升2.65点, 1-8月全国房地产开发投资同比增速为19.3%,增速比1-7月回落1.2%,且略低于同期城镇固定资产投资20.3%的涨幅。1-8月商品房销售同比增速为23.4%,增速比1-7月回落2.4%,其中住宅销售面积增长24.4%。1-8月房屋施工面积585553万平方米,同比增长14.4%,较1-7月回落1.8%。

五、期货价格分析

伦铝1750附近支撑强烈,下跌趋势虽为结束,但此位置横盘依旧,变盘可能逐步增加。突破1950-1970附近可视为中期跌势结束。

沪铝维持跌势不改,较伦铝明显偏弱。上方压力14600,下方支撑前期低点14000附近。

六、月度铝价预测

9月金属价格主要受美联储削减QE预期落空影响,先跌后涨。但市场仍旧忧虑后续将削减QE规模,故金属价格维持区间震荡,僵持已久。中国经济数据持续向好,国家4季度保增长的态度明确。对基本金属需求有一定的支撑,但难以起到根本性的改变。而四季度开始,新疆新建产能逐步上马,相比之下淘汰的落后产能杯水车薪,铝仍然维持明显偏弱的基本面,难以有良好的表现。

铝信研究员认为,技术面看伦铝1750重要支撑线较强,而一旦价格突破1950-1970一线,则中期跌势有望反转。沪铝表现明显偏弱,15000成为难以逾越的鸿沟。

铝信研究员观点:下月市场仍有较多不确定性,美国债务上限问题到底如何解决,美国政府关门带来的一系列经济数据延期发布也令市场失去方向。美联储到底何时削减QE始终制约金属涨幅。金九银十效应不甚明显,国内铝需求没有明显的改善,现货商态度谨慎,不敢囤货。庞大的新增产能如一把大锤悬在铝价之上,严重制约资金参与,导致沪铝长期处于窄幅波动的不活跃状态,也时常出现期现价格、近远期价格偏离过大的不正常现象。在如此的大背景之下,10月铝价料难有良好预期,跟随市场整体震荡仍为最大的可能。关注价格在重要支撑压力附近的表现。

(责任编辑:阿发)

标签:上海期货 长江有色 南海有色 产量 进出口 原铝

此信息仅供参考,据此入市,风险自担!