一、一周市场综述:

1、一周国内主要现货价格

| 日期 |

长江有色 |

涨跌 |

南海有色 |

涨跌 |

| 2013-10-25 |

14500 |

10 |

14650 |

20 |

| 2013-10-24 |

14490 |

-30 |

14630 |

0 |

| 2013-10-23 |

14520 |

50 |

14630 |

20 |

| 2013-10-22 |

14470 |

10 |

14610 |

20 |

| 2013-10-21 |

14460 |

0 |

14590 |

10 |

美国政府关门闹剧过后,美国一系列延迟发布的经济数据陆续登台,大多不尽理想。中国经济数据继续向好。级别金属整体维持震荡,铝价表现相对偏强。

2、一周相关期货市场表现

| 合约名称 |

开盘 |

最高 |

最低 |

收盘 |

涨跌 |

幅度 |

| 沪铝现货合约1311 |

14420 |

14510 |

14405 |

14460 |

10 |

0.07% |

| 沪铝主力合约1401 |

14320 |

14430 |

14300 |

14360 |

25 |

0.17% |

| 伦铝电3 |

1845.50 |

1891.25 |

1840.00 |

1877.00 |

34.50 |

1.87% |

| 美元指数 |

78.65 |

79.82 |

79.00 |

79.21 |

-0.41 |

-0.51% |

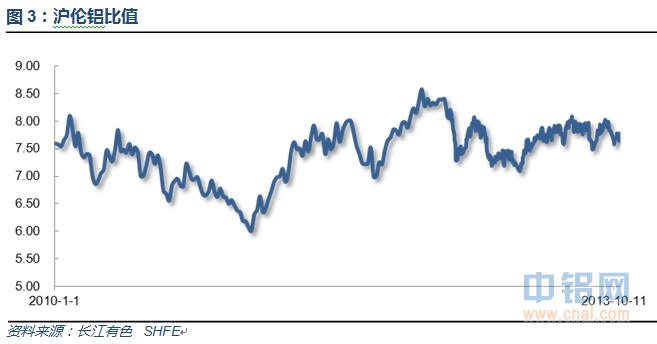

沪铝回落,现货价格坚挺,期现价差回落至100左右。沪伦比至7.7左右。

3、每周库存变化

| 日期 |

2013-10-25 |

2013-10-24 |

2013-10-23 |

2013-10-22 |

2013-10-21 |

| 库存 |

5397300 |

5396025 |

5402650 |

5401975 |

5407525 |

| 增减 |

1275 |

-6625 |

675 |

-5550 |

-8150 |

伦铝库存自记录高位不断小幅度回落,注销仓单占重回40%左右

| 日期 |

2013-10-25 |

2013-10-18 |

2013-10-11 |

2013-9-30 |

2013-9-27 |

| 库存 |

210590 |

214627 |

208033 |

211751 |

213450 |

| 增减 |

-4037 |

6594 |

-3718 |

-1699 |

-30956 |

上期所铝库存于年内低点附近徘徊。

二、一周要闻回顾:

1、截至10月19日当周,美国首次申领失业救济人数35万,预期34万,前值由35.8万修正至36.2万;截至10月12日当周,美国续申失业救济人数287.4万,预期287.0万,前值由285.9万修正至288.2万。

美国9月新增非农就业者为14.8万人,低于共识预期18万人,这已是非农就业新增人数连续三个月低于预期。9月失业率7.2%为2008年11月来最低。该数据几乎可以确保美联储最近一次会议不会削减QE。8月新增人数由16.9万人上修至19.3万人,使9月与8月差距扩大到4.5万人。综合7月下修人数在内,7月与8月实际上修新增就业者合计9000人。

美国10月Markit制造业PMI初值51.1,预期52.5,前值52.8。创2012年10月以来最低水平。美国10月Markit制造业PMI产出指数初值 49.5,前值55.3。产出指数是2009年9月以来首次低于50。美国10月Markit制造业PMI就业指数初值 52.3,前值51.3。

美国9月耐用品订单环比增长3.7%,创3个月内最大增幅,远高于预期的增长2.3%,前值由增长0.1%修正至增长0.2%。9月美国耐用品订单增长主要是由于商业及军用飞机的需求上升,抵消了商业设备需求下降的因素。但扣除运输的耐用品订单其实环比减少了0.1%,而预期是增加0.5%。

美国芝加哥联储主席Charles Evans表示,受美国政府关门的影响,美联储很难再12月的FOMC会议之前对经济状况抱有足够的信心去开始缩减QE规模。他同时也表示,如果美国经济复苏积聚了足够的能量,也有可能会加快美联储放缓QE的步伐。Charles Evans还预计,要想开始缩减QE的规模,美联储需要看到就业增长达到20万以上。

2、Markit发布了一系列欧元区PMI数据。数据显示,10月法国、德国和欧元区综合PMI初值均出现小幅回落,但也均持稳于50一线上方,表明区域私营部门活动继续扩张,但扩张速度放缓。欧元区10月综合PMI初值从上月的52.2降至51.5,为两个月低点。不过,今日读数仍为连续第四个月处于50一线的荣枯分水岭上方。表明欧元区经济在四季度之初以0.2%的季率扩张,这说明欧元区正经历虽迟缓但却持续的复苏。

3、前三季度国内生产总值386762亿元,按可比价格计算,同比增长7.7%。其中,一季度增长7.7%,二季度增长7.5%,三季度增长7.8%。分产业看,第一产业增加值35669亿元,同比增长3.4%;第二产业增加值175118亿元,增长7.8%;第三产业增加值175975亿元,增长8.4%。从环比看,三季度国内生产总值增长2.2%。

中国9月社会消费品零售总额同比增长13.3%,与今年6月增幅同为年度第二高,但低于此前共识预期的13.5%,8月的13.4%为本年度最高同比增幅。1-9月,中国社会消费品零售总额同比增长12.9%,共识预期增长12.9%,1-8月为12.8%。

中国9月规模以上工业增加值年率+10.2%,预期+10.2%,前值+10.4%。中国1-9月规模以上工业增加值年率+9.6%,预期+9.6%,前值+9.5%。

中国1-9月城镇固定资产投资同比+20.2%,预期+20.3%,前值+20.3%。

国务院总理李克强称,当前经济回升的基础尚不稳固,深层次矛盾依然突出,发展还面临不少风险和挑战,他表示要在第四季度加大力度推进改革和结构调整。要以更大力度推进改革和结构调整,继续抓好已出台措施的落实,使改革红利不断释放。坚持不扩大赤字,不放松也不收紧银根,推出简政放权、贸易投资便利化、利率市场化、扩大营改增试点等多项改革。

10月汇丰中国制造业PMI初值从上月的50.2升至50.9,创7个月新高。新订单分项指数也创下7个月新高。

4、国际铝业协会(IAI)周五称,中国9月铝产量较前月下降1.1%至158.1万吨。不过,9月铝产量远远高于2010年9月,当时产量为130.9万吨。IAI称9月铝日产量为52,700吨,高于8月的51,600吨及去年同期的43,600吨。

三、期货价格分析:

伦铝围绕1800震荡横盘仍在继续,中期反向仍然不明。下方支撑1750附近,上方压力1950-1970。若向上成功突破则将结束中期跌势。

沪铝维持下跌通道,较伦铝明显偏弱。上方压力14500左右,15000附近压力较大。

四、下周铝价分析:

本周经济数据较多,多为之前推迟发布的美国数据。欧美经济数据均显示经济复苏缓慢。尤其美国失业数据可能预示年内削减QE希望渺茫。中国数据持续向好,支撑大宗商品需求改善预期。

盘面上看,伦铝横盘震荡仍在持续,继续逐步收敛。而沪铝继续明显偏弱,下跌通道完好。

下周市场经济数据密集,美国若干经济数据,各国PMI数据终值,以及美联储FOMC会议决议,料年内是否会削减QE将逐步明晰。传统旺季已接近尾声,据世铝网调研,旺季不旺的现象明显,下游需求没有明显的改善。支撑金属价格的是全球经济复苏尤其是中国带来的金属需求提升预期,打压金属价格的是削减QE预期和残酷的需求无明显改善的现实。而国内铝产能东西交替逐步过渡,新增低成本产能对价格进一步冲击仍为铝品种较大利空。关注宏观面的方向指引,市场僵持时间已经不短,中期新方向随时可能出现。下周现货铝价有望震荡偏强,仅供参考。

(责任编辑:阿发)

标签:收盘 开盘 长江有色 南海有色 产量 中铝

此信息仅供参考,据此入市,风险自担!