其他频道

一、一周市场综述:

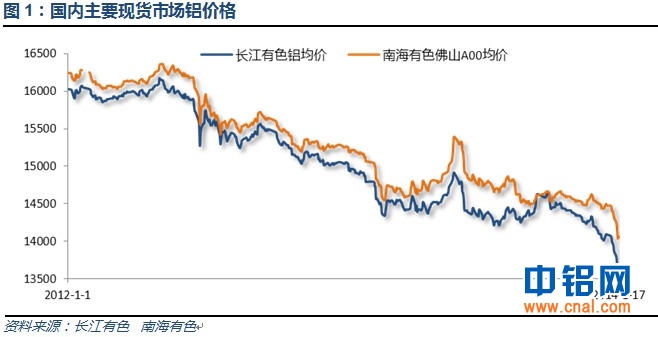

1、一周国内主要现货价格

| 日期 | 长江有色 | 涨跌 | 南海有色 | 涨跌 |

| 2014-1-17 | 13600 | 20 | 14060 | 0 |

| 2014-1-16 | 13580 | 40 | 14060 | 20 |

| 2014-1-15 | 13540 | -140 | 14040 | -120 |

| 2014-1-14 | 13680 | -120 | 14160 | -90 |

| 2014-1-13 | 13800 | -70 | 14250 | -60 |

国内期货铝价跌破14000之后崩盘,因临近期货交割日多单主动放弃接货平仓,现货价格连续大跌至13500,随后随整体市场小幅企稳反弹。

2、一周相关期货市场表现

| 合约名称 | 开盘 | 最高 | 最低 | 收盘 | 涨跌 | 幅度 |

| 沪铝现货合约1402 | 13850 | 13835 | 13560 | 13690 | -100 | -0.73% |

| 沪铝主力合约1404 | 13800 | 13840 | 13660 | 13760 | -35 | -0.25% |

| 伦铝电3 | 1768.00 | 1825.25 | 1753.50 | 1819.50 | 50 | 2.83% |

| 美元指数 | 80.60 | 81.30 | 80.44 | 81.18 | 0.55 | 0.68% |

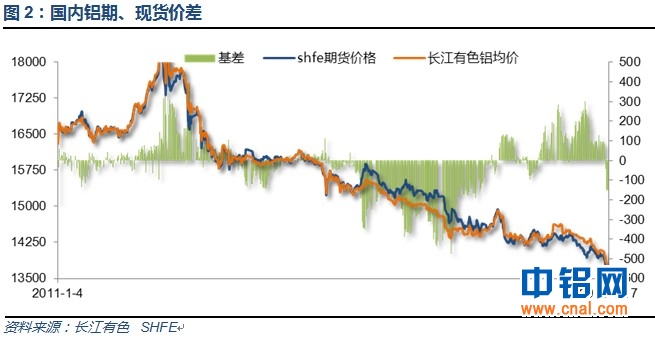

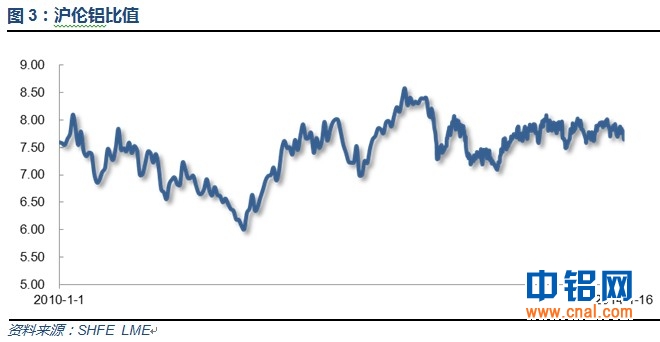

期货价格价格远月跌势相对较缓,而现货价格崩盘,由升水迅速转为贴水150左右。伦敦市场明显较国内偏强,沪伦比至7.7左右。

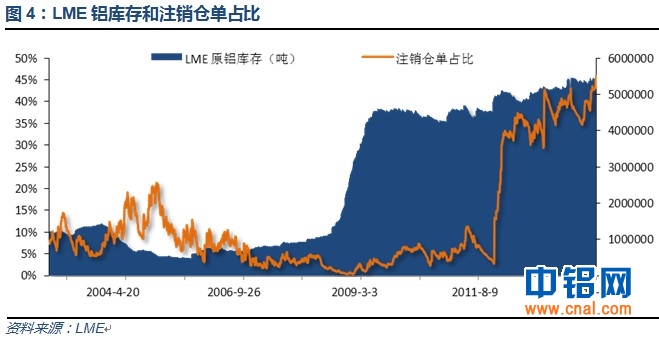

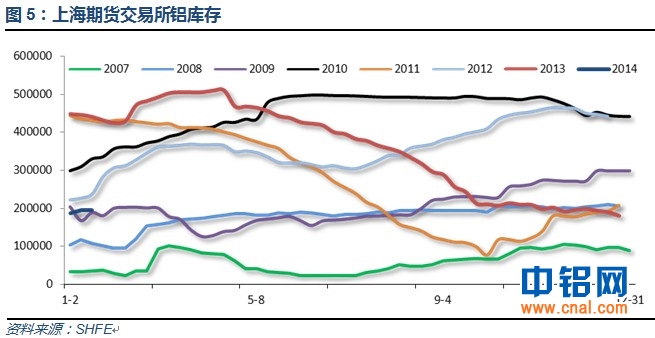

3、每周库存变化

| 日期 | 2014-01-17 | 2014-01-16 | 2014-01-15 | 2014-01-14 | 2014-01-13 |

| 库存 | 5484375 | 5492325 | 5453525 | 5461325 | 5430750 |

| 增减 | -7950 | 38800 | -7800 | 30575 | -6675 |

伦铝库存继续震荡攀升,注销仓单占盘升至43%左右

| 日期 | 2014-01-17 | 2014-01-10 | 2014-01-03 | 2013-12-27 | 2013-12-20 |

| 库存 | 195381 | 193420 | 186710 | 181644 | 190868 |

| 增减 | 1961 | 6710 | 5066 | -9224 | -3820 |

上期所铝库存保持相对稳定

二、一周要闻回顾:

1、美国12月零售销售月率+0.2%,预期+0.1%,前值修正为+0.4%,初值+0.7%;美国12月核心零售销售月率+0.7%,预期+0.4%,前值修正为+0.1%,初值+0.4%。美国12月的零售销售超过预期,这意味着美国经济在去年年尾时表现不错,而且这种态势有可能会在今年继续走强。

周二,两大鹰派联储主席纷纷发表讲话称退出QE越早越好。费城联储主席Plosser称,他对12月劳动参与率过低并不担心,劳动人数正在减少是由于结构性原因, 不应对美联储缩减QE产生影响。达拉斯联储主席Fisher认为,即使缩减QE带来股市回调,也支持尽快退出QE。

美国12月PPI+1.2%,预期+1.1%,前值+0.7%;美国12月PPI月率+0.4%,预期+0.4%,前值-0.1%。美国12月核心PPI年率+1.4%,预期+1.3%,前值+1.3%;美国12月核心PPI月率+0.3%,预期+0.1%,前值+0.1%。这是2013年6月以来首次同比增长超出预期。美国2013年全年PPI增幅为1.2%。而截至去年11月,美联储衡量通胀的关键指标PCE物价指数已连续两个月环比零增长。

美联储发布了当前美国经济形势报告褐皮书(Beige Book)。美联储褐皮书是FOMC会议纪要的重要参考资料。美联储将于1月28~29日举行FOMC 会议。1月15日褐皮书主要内容有:随着2013年接近尾声,美国绝大部分地区经济温和增长。12个地区中,2/3的地区雇佣有所增加。绝大部分地区的零售消费支出较上一年“小幅至更温和”增长。房地产市场总体继续改善。一小半地区价格稳定,其它地区价格小幅走高。12个地区中,有8个地区薪酬实现“小幅至温和”增长。制造业实现稳步增长,其就业状况也很稳定。银行贷款量没有出现明显变化。经济增长方面,12个地区中,有9个地区经济温和增长,2个地区经济小幅增长,12月堪萨斯地区经济停滞不前。

美国1月11日当周季调后首次申请失业救济人数32.6万人,降至六周最低,好于市场预期的32.8万人,前值33.0万人。续申请失业救济人数达303万人,创六个月新高。续申请失业救济人数激增,增幅创五年多新高。续申请失业救济人数大幅坏于预期,坏预期幅度为六个月来最大。

美国12月CPI年率+1.5%,预期+1.5%,前值+1.2%;美国12月CPI月率+0.3%,预期+0.3%,前值持平;美国12月核心CPI年率+1.7%,预期+1.7%,前值+1.7%;美国12月核心CPI月率+0.1%,预期+0.1%,前值+0.2%。

美联储主席伯南克:并不认为非常低的利率政策会是永久性政策。并不觉得FOMC“大量委员”认为QE政策无效。美联储在管理利率和收紧政策上拥有大量工具,即便资产负债表扩大。通胀并非QE的一个大风险。

美国2013年12月新屋开工总数年化99.9万户,好于市场预期的98.5万户。但12月新屋开工数较上月出现较大幅度回落,环比下跌9.8%,跌幅为2013年4月以来最大。美国2013年12月营建许可总数98.6万户,坏于市场预期的101.4万户,环比下跌3%。12月新屋开工总数较11月之差距,高达雷曼破产后的第三大跌幅。12月数据不及预期,主要由于12月的第二周天气极度寒冷。

明尼阿波利斯联储主席Kocherlakota说,目前经济仍然处于低通货膨胀和高失业率状态,美联储应该做更多事情刺激美国经济复苏。Kocherlakota从1月开始行使美联储FOMC会议投票权,过去他一直是支持用激进的货币政策刺激复苏的联储执行委员之一。

2、欧元区11月工业产出年率+3.0%,预期+1.4%,前值由+0.2%修正至0.5%;欧元区11月工业产出月率+1.8%,预期+1.4%,前值由-1.1%修正至-0.8%。此外,欧盟28国11月工业产出环比增长1.5%,前值为下降0.5%;同比增长3.0%,与欧元区17国的同比数据一样。

3、2013年,全社会用电量累计53223亿千瓦时,同比增长7.5%。分产业看,第一产业用电量1014亿千瓦时,增长0.7%;第二产业用电量39143亿千瓦时,增长7.0%;第三产业用电量6273亿千瓦时,增长10.3%;城乡居民生活用电量6793亿千瓦时,增长9.2%。

中国2013年社会融资规模17.29万亿元,比上年多1.53万亿元。中国2013年新增人民币贷款8.89万亿元,同比多增6879亿元。中国12月新增人民币贷款4825亿元,预期5700亿元,前值6246亿元。中国12月货币供应M2年率+13.6%,预期+13.9%,前值+14.2%。中国12月货币供应M1年率+9.3%,预期+9.0%,前值+9.4%。中国12月货币供应M0年率+7.1%,预期+8.0%,前值+7.7%。中国12月社会融资规模1.23万亿元,预期1.137万亿元,前值从1.23万亿元修正为1.2278万亿元。中国四季度外汇储备余额为3.82万亿美元,前值从3.66万亿美元修正为3.6627万亿美元。

中国央行周四公布报告显示,中国12月外汇占款增加2728.8亿元人民币。中国外汇占款从去年8月开始出现正增长,12月为连续第5个月增长。截至12月,金融机构外汇占款总额增至286303.83万亿元。外汇占款被视为衡量海外资本进出中国的替代指标,因为流入中国的外汇多数被出售给中国央行。外汇占款为正,表明资金流入,反之为资金流出。

4、巴克莱预计,铝市场2014年供应短缺将达110万吨,较2013年的72.6万吨有所增加,铝市当前和短期内供应将收紧。其中中国供应过剩25万吨,其他地区短缺130万吨。巴克莱同时预计2015年铝供应短缺也为110万吨,未来两年,除中国外,库存将大量减少,铝价反弹。2013年,全球铝消费量为5035.7万吨,较2012年增长7.9%。2013年,全球铝产量为4963.1万吨,中国产量为2297.2万吨,略微低于国内需求2302.2万吨。巴克莱预测2014年伦敦金属交易所铝现货平均价格为每吨1850美元。

2014年1月12日,原矿出口禁令在印尼正式生效,印尼政府将停止所有原矿出口,在印尼采矿的企业必须在当地冶炼或精炼后方可出口。在法律生效的最后关头,印尼政府做出了妥协。据英国路透社报道,印尼政府11日晚间宣布,将允许66家矿业公司继续出口精矿至2017年。初步决定,允许出口的精矿有铜、锰、铅、锌和铁。但镍矿和铝土矿仍然被禁止出口。

美国和日本等铝买家须支付史上最贵升水才能获得供应,因创纪录高位的铝库存被融资协议锁定。发往美国中西部的铝船货升水本月跳升67%,至每磅20美分,发往欧洲和日本的铝升水触及历史高位。法国兴业银行称,可能有高达80%的铝库存被融资交易锁定,无法到达买家手中。麦格理表示,在经历连续六年供应过剩后,全球铝库存可能接近1,500万吨。

三、期货价格分析:

伦铝跌破1750后反抽1800,连续反复震荡,本周末再度大涨,强势收复1800。短线下跌动能不足,料维持震荡反复。下方支撑1730附近,上方压力1850-1900。

沪铝维持下跌通道,期货价格跌破14000之后快速跳水,回调至前方上涨时跳空缺口16660左右反弹。下方支撑16500左右。下跌趋势完好,反弹后仍有探底可能。

四、下周铝价分析:

本周基本面相对平稳,美国经济数据总体向好,显示温和复苏态势延续。本周初铝价连续跳水,现货月合约换月,多头主动平仓不愿接货,现货价格跳水至由升水局面转至贴水。近期电话联系下游企业,今年各企业几乎均未备货,企业纷纷表示时间点已过,年前恐不再备货。但随着价格掉头反弹备货需求可能小幅释放,值得期待。伦铝与沪铝背离明显,强势收复1800,有望对沪铝产生一定的带动作用。

盘面上看,伦铝强势收复1800,短期下跌动能不足,沪铝明显偏弱,但连续跳水之后也有超跌修复的需求。关注伦铝1850附近、沪铝13900附近能否成功上冲站稳,则行情有望展开久违的反弹。

下周市场前半周相对平淡后半周各国经济数据较多。时间已至年根,成交逐步清淡,市场价格料总体呈现震荡为主。下周现货铝价料小幅反弹,仅供参考。

世铝网特约评论员:钮翰辰

(责任编辑:阿发)

此信息仅供参考,据此入市,风险自担!