其他频道

一、一周市场综述:

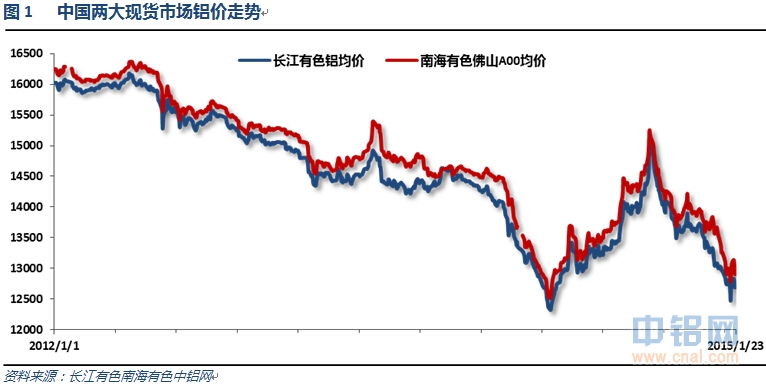

1、一周国内主要现货价格

| 日期 | 长江有色 | 涨跌 | 南海有色 | 涨跌 | 价差 |

| 2015/1/23 | 12720 | 10 | 12910 | 0 | 190 |

| 2015/1/22 | 12710 | 20 | 12910 | 0 | 200 |

| 2015/1/21 | 12690 | -70 | 12910 | -160 | 220 |

| 2015/1/20 | 12760 | -70 | 13070 | -70 | 310 |

| 2015/1/19 | 12830 | 80 | 13140 | 60 | 310 |

本周铝价小幅下跌,期货横盘甚至反弹无法抵消因临近过年下游工厂停工停止采购带来的疲弱状况。

2、一周相关期货市场表现

| 合约名称 | 开盘 | 最高 | 最低 | 收盘 | 涨跌 | 幅度 |

| 沪铝现货合约1502 | 12790 | 12900 | 12695 | 12760 | 0 | 0.00% |

| 沪铝主力合约1503 | 12840 | 12950 | 12740 | 12815 | -5 | -0.04% |

| 伦铝电3 | 1835.00 | 1882.50 | 1802.00 | 1832.00 | -8.00 | -0.43% |

| 美元指数 | 92.62 | 95.48 | 92.15 | 94.98 | 2.35 | 2.54% |

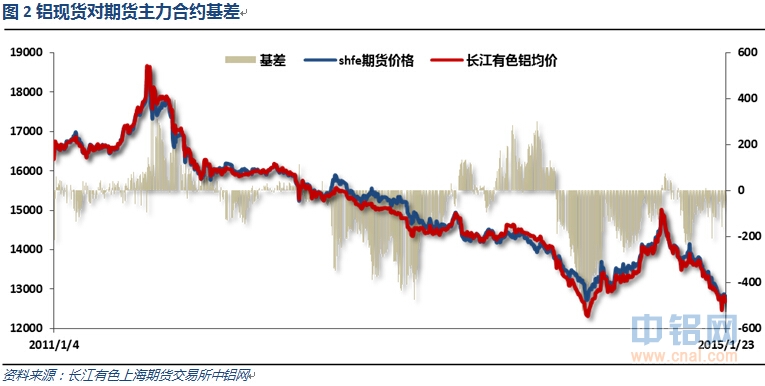

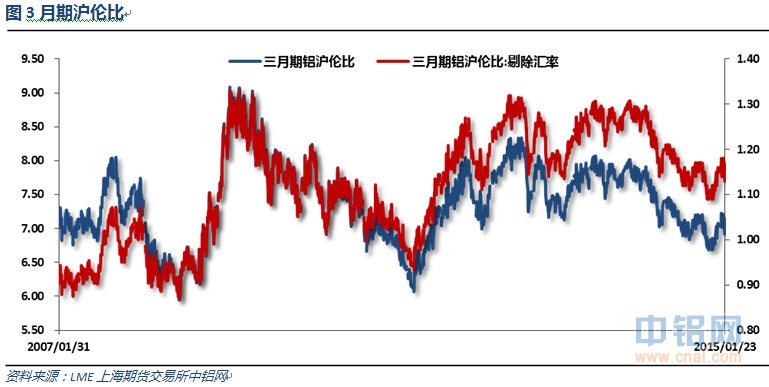

伦铝站在1800之上强势上攻,之后受阻回落。沪铝弱势横盘并未跟涨。沪伦铝比值7.0左右。内盘期现货基差贴水100元左右

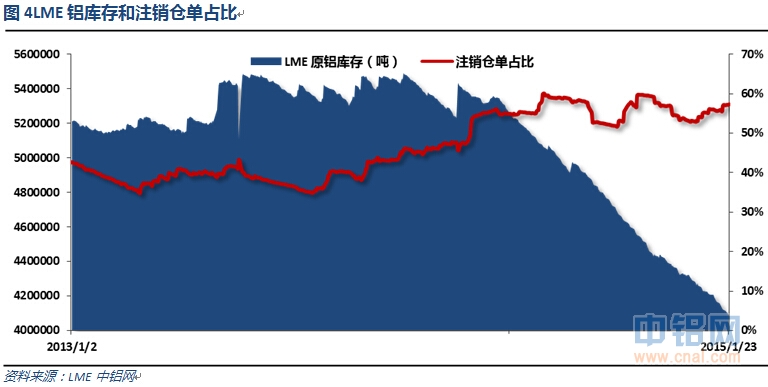

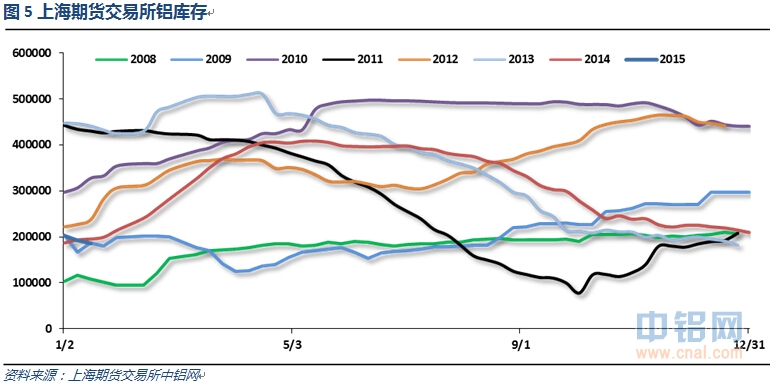

3、每周库存变化

| 日期 | 2015-01-23 | 2015-01-22 | 2015-01-21 | 2015-01-20 | 2015-01-19 |

| 库存 | 4086175 | 4094975 | 4102475 | 4106675 | 4114775 |

| 增减 | -8800 | -7500 | -4200 | -8100 | -7825 |

伦铝库存持续下滑,注销仓单至55%以上

| 日期 | 2015-01-23 | 2015-01-16 | 2015-01-09 | 2014-12-31 | 2014-12-26 |

| 库存 | 186071 | 192041 | 202328 | 207428 | 209603 |

| 增减 | -5970 | -10287 | -5100 | -2175 | -5057 |

上期所铝库存总体持续下降为主

二、一周要闻回顾:

1、美国12月营建许可总数103.2万户,预期106万户,前值从103.5万户修正为105.2万户。美国12月营建许可环比-1.9%,预期0.8%,前值从-5.2%修正为-3.7%。美国12月新屋开工年化总数108.9万户,预期104万户,前值102.8万户修正为104.3万户。2014年新屋开工数为七年最高。美国12月新屋开工年化环比4.4%,预期+1.2%,前值-1.6%修正为-4.5%。

美国1月17日当周首申失业救济金人数30.7万人,预期30万人,前值由31.6万修正至31.7万。美国1月10日当周续申失业救济金人数244.3万人,预期240万人,前值由242.4万修正至242.8万。美国1月17日当周首申失业金人数四周均值30.65万人,前值由29.8万修正至30万。

美国11月FHFA房价指数环比+0.8%,预期+0.3%,前值由+0.6%修正至+0.4%。美国11月FHFA房价指数同比5.3%,前值+4.5%。

美国12月成屋销售总数年化504万户,预期508万户,前值由493万户修正至492万户。美国12月成屋销售年化环比+2.4%,预期+3.0%,前值由-6.1%修正至-6.3%。

美国1月Markit制造业采购经理指数53.7,为2014年1月份来最低,预期54,前值53.9。

2、欧洲央行:维持主要再融资利率0.05%不变,符合预期。维持隔夜存款利率-0.2%不变,符合预期。维持隔夜贷款利率0.30%不变,符合预期。

欧洲央行行长德拉吉宣布扩大资产购买规模。决定从3月起每月购买600亿欧元资产,到2016年9月份。将一直购债,直到通胀持续改善。欧洲央行购买的债券必须满足抵押要求。债券必须由欧元区实体发行。欧洲央行将购买成员国国债、欧元区机构的债券,以及在欧元区内注册的超级跨国组织发行的债券。原有的ABS和抵押债券不变。与通胀挂钩的债券、浮息证券符合购债条件。欧洲央行的购债将基于各国央行在欧洲央行的出资比率。其中机构债券购买的比例为12%。机构债券将分担风险。欧央行在额外资产购买中的比例为8%,剩下的将不会风险共担。购债规模不超过每只债券发行规模的25%,购买同一发行者发行的债券的总规模上限为33%。欧洲央行实行风险共担的债券只有20%,80%的风险将由各国央行承担。将从二级市场上购买资产。

德拉吉:TLTRO利率将等同于主要再融资利率(MRO)。经济前景有下行风险。当前经济的下行风险应该已经减弱。未来几个月通胀将非常低,可能为负。预计通胀率将在2015年晚些时候逐步上升。利率已经达到底部。准备使用OMT。OMT将完全采取风险共担。货币政策能够为经济增长打下基础。实施结构性改革将取决于政府。欧洲央行的政策非常宽松。欧洲央行所购债券到期时间将在2-30年之间。明年担保债券市场规模不确定。难以界定购买公共债和私人债的比例。欧洲央行将购买负收益率的债券。我们对购买希腊债券没有特别规定,但需要满足一些条件。希腊债券在7月赎回后,如果条件满足,ECB可能购买希腊债券。

丹麦央行:将存款利率从-0.2%降至-0.35%,为历史最低。维持贷款利率在0.05%不变。这是丹麦央行四天内第二次降息。

欧元区1月Markit制造业PMI初值51.0,预期51.0,前值50.6。欧元区1月Markit服务业PMI初值52.3,预期52.0,前值51.6。欧元区1月Markit综合PMI初值52.2,预期51.7,前值51.4。

德国1月Markit制造业PMI初值51.0,预期51.7,前值51.2。德国1月Markit服务业PMI初值52.7,预期52.5,前值52.1。德国1月Markit综合PMI初值52.6,创三个月新高,预期52.4,前值52.0。

法国1月Markit制造业PMI初值49.5,创8个月新高,预期48.0,前值47.5。法国1月Markit服务业PMI初值49.5,预期50.8,前值50.6。法国1月Markit综合PMI初值49.5,预期50.1,前值49.7。

3、央行:中国12月末金融机构口径外汇占款下降1184亿元人民币至29.4090万亿元,降幅创下2007年2月以来最大,为四个月来首次下降。12月央行外汇占款较11月减少1289.09亿元,减少金额创2003年12月以来最大。

中国去年四季度GDP同比7.3%,预期7.2%,前值7.3%。中国四季度GDP环比1.5%,预期1.7%,前值1.9%。中国2014年GDP同比增速7.4%,创1990年以来最低增速,预期7.3%,2013年为7.7%。2014年全年国内生产总值636463亿元。

12月社会消费品零售同比11.9%,创四个月新高,预期11.7%,前值11.7%。中国1-12月社会消费品零售12.0%,同比预期12.%,前值12.0%。

中国12月规模以上工业增加值同比+7.9%,预期+7.4%,前值+7.2%。中国1-12月规模以上工业增加值同比+8.3%,预期+8.2%,前值+8.3%。

中国1-12月城镇固定资产投资同比+15.7%,创2001年以来新低,预期+15.7%,前值+15.8%。从环比速度看,12月份固定资产投资(不含农户)增长1.21%。

2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9.9%),增速比1-11月份回落1.4个百分点。房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。房屋新开工面积比上年下降10.7%,其中住宅新开工面积下降14.4%。商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,其中住宅销售面积下降9.1%。商品房销售额76292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26.3%。

中国12月发电量4902亿千瓦时,同比增长1.3%,前值4487亿千瓦时。1-12月发电量54638亿千瓦时,同比增长3.2%,前值49746亿千瓦时。

中国总理李克强:我这里要向大家传递的信息是,中国不会发生区域性、系统性风险,中国经济不会硬着陆。今年不会搞“大水漫灌”。我们将实施积极的财政政策和稳健的货币政策。中国正在采取有效措施来防止债务风险。2015年中国经济仍面临较大下行压力;将确保经济运行在合理区间。中国CPI低于年初目标。下行压力的应对措施不是强刺激,而是推进强改革。

中国央行行长周小川表示,中国央行一直在尽力保证市场资金流动性不要过量,但来自海外资金流入仍然在不断改变中国的流动性,这会给资本市场带来影响,包括国际大宗商品价格和中国股市。但他相信中国股市更关注上市公司的基本面。

4、2014年河南省淘汰落后产能电解铝6.25万吨(180千安预培电解槽134台)。

山东省的电力直接交易试点从2014年开始,当年山东铝业公司氯碱厂与一家发电企业签订交易合同,每度电比市场价便宜0.015元。2015年山东省共有82家企业参与电力直接交易试点,年用电量计划为177.37亿千瓦时。

2014年12月我国氧化铝产量为429万吨,同比增长15.1%;1-12月氧化铝产量为4777万吨,同比增长7.1%。

中国2014年12月原铝产量增加12.2%,至218万吨。

2014年12月份中国进口原铝1857吨,同比减少97.56%,出口原铝924吨,同比减少96.11%;1-12月进口原铝267,645吨,同比减少27.94%,出口原铝96,462吨,同比减少16.88%。

世界金属统计局(WBMS)周三公布的报告显示,2014年1-11月全球铝市供应短缺72.9万吨,2013年全年供应过剩56.9万吨。2014年1-11月,全球原铝需求量为4612万吨,较2013年同期增加294.1万吨,或6.8%。2014年1-11月,全球原铝产量较2013年同期增加180.6万吨。11月库存进一步下降4.6万吨,月末时库存为652.1万吨,相当于约51天的需求量,2013年末库存为717.1万吨。2014年11月末,伦敦、上海、美国及东京四大交易所库存总量为455.6万吨,较2013年12月末时的库存低111.3万吨。2014年11月末时,全球生产商库存为142.6万吨,较2013年末增加29.1万吨。2014年1-11月全球产量较2013年同期增加4.1%。中国产量预估为2198万吨,占全球总产量的48%。中国表观需求量较2013年增加8.5%。中国11月铝净出口量为4.74万吨,1-11月净出口量为27.08万吨。2014年11月原铝产量为441.89万吨,消费量为453.32万吨。

三、期货价格分析:

伦铝下方强支撑1750附近企稳强劲反弹。短期跌势结束,进入震荡走势。上方压力1900附近,下方支撑1750

沪铝较伦铝明显偏弱,指数创出4年来的新低之后沪铝探低回升,继续维持弱势震荡走势。上方压力13000附近。

四、下周铝价分析:

欧央行宣布新一轮QE,规模小幅超市场预期达每月600亿。部分国家开始跟随降息放水,各国货币竞相贬值应对。美元受此影响被动升值,冲上94。品种基本面来说,临近过年,国内下游企业停工停止采购,铝现货价格明显疲弱。伦铝反弹积极,但受美元压制和伦铜跳水带动再度回落,沪铝则弱势横盘为主。

盘面上看,伦铝仍然强于沪铝,重要支撑1750附近强劲反弹,有望展开围绕1800的盘整。沪铝在创出本轮下跌新低后跟随外盘暂时止跌,弱势横盘为主。

下周关注美联储利率决议以及政策声明,及美国GDP数据和欧元区失业率等经济数据。近期市场更多关注宏观面的因素,基本面下游停工影响明显偏弱,而减产等消息也乏善可陈。关注美元对整体金属带来的压制作用,以及伦铜走势对基本金属节奏的带动。下周铝价有望继续震荡偏弱,仅供参考。

(责任编辑:阿发)

此信息仅供参考,据此入市,风险自担!