其他频道

一、一周市场综述:

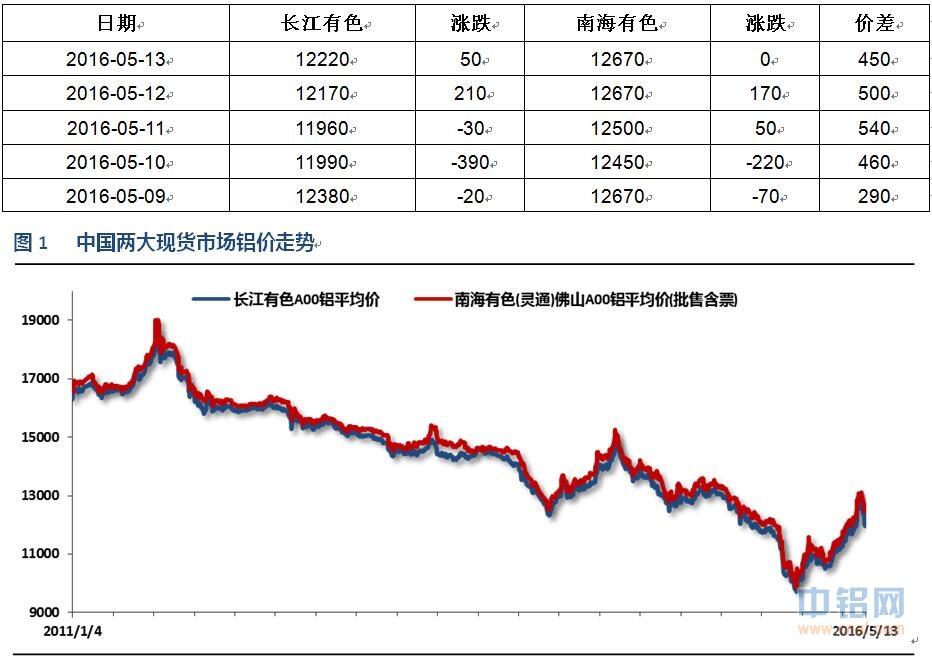

1、一周国内主要现货价格

沪伦铝集体跳水,因美元走强伦铝下跌更为积极,沪伦比至7.7左右。

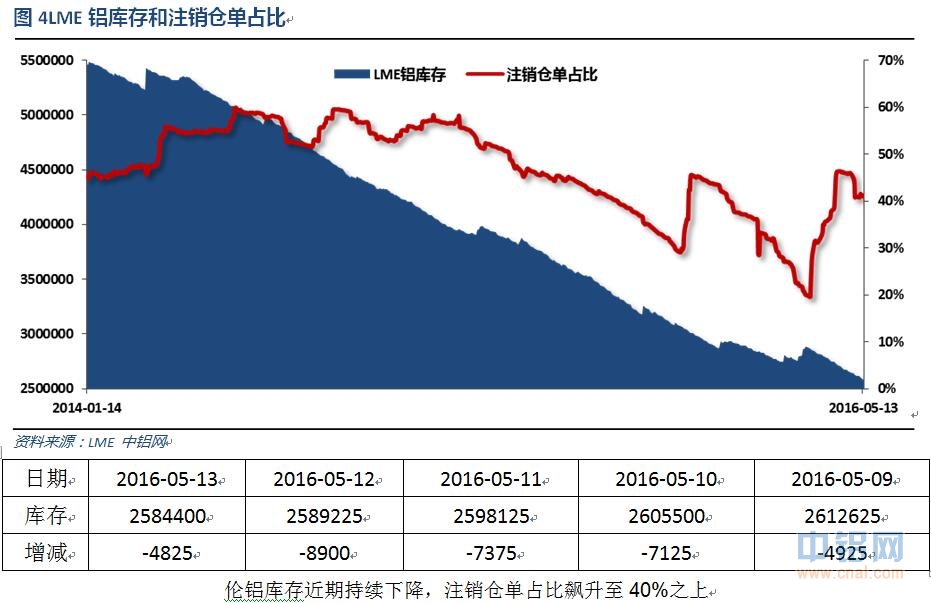

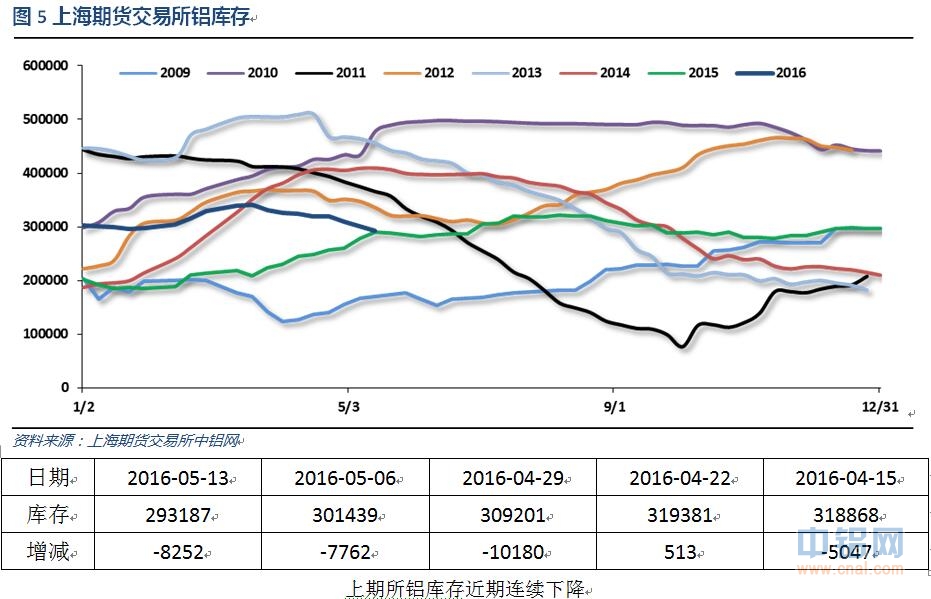

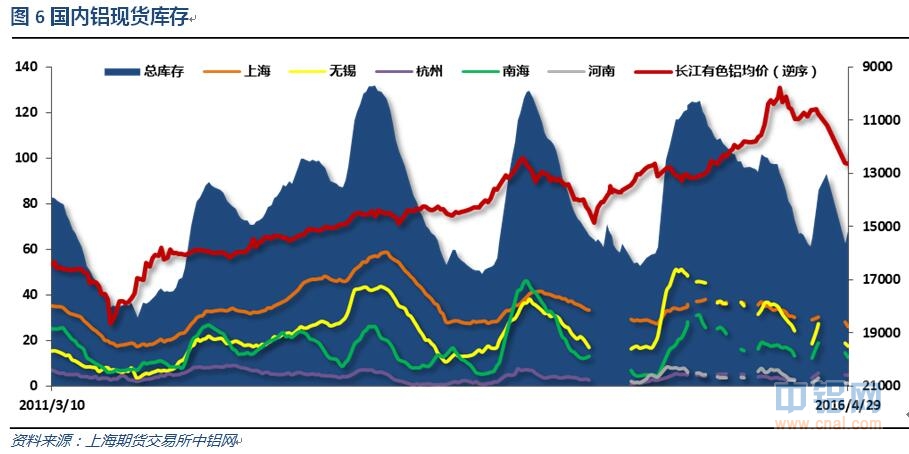

3、每周库存变化

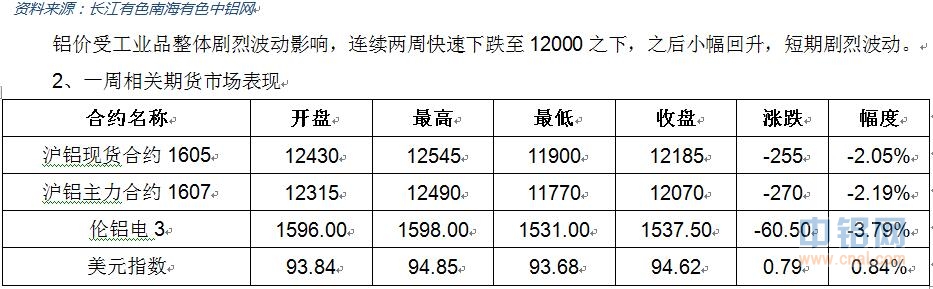

国内现货库存近期下降迅速,至60万吨左右,春节期间库存量明显低于往年。现货库存明显下降表明供应持续偏紧。

二、一周要闻回顾:

1、【美联储主席耶伦在致美国国会议员的信中并未排除负利率】耶伦在致国会众议员Brad Sherman的书面回复中表示:不排除非常不利情况下采用负利率的可能性。必须考虑负利率的副作用。重申未来将重返美联储2%通胀目标的立场。重申循序渐进的加息路径。仍然预计美国经济将继续强劲运行。如果经济前景意外转变,美联储将调整政策。

美联储George:美国的利率水平相对于今天的经济条件来说太低了。利率应当逐步升至正常水平。较高的利率有利于避免资产价格出现泡沫。通胀达到或接近2%目标水平,经济也已经达到或接近充分就业。联邦基金利率远低于美联储较长期预期。赞成加息,将利率维持在过低的水平将带来风险。就业增长依然强健,薪资迟滞。

美国波士顿联储主席Rosengren:美联储加息的可能性高于市场预期。如若经济处于正轨之上,美联储将继续循序渐进地加息。市场对美国经济仍然太悲观。美联储太长时间里维持太低的利率水平存在风险。美联储加息可能会造成进一步的市场动荡。美联储在制定政策时候意识到全球形势。美国为了美国国内条件而制定政策。部分人认为我持鸽派立场,但其实我根据数据做决定。美联储应当循序渐进地撤销宽松措施。

美国5月7日当周首次申请失业救济人数29.4万,创2015年2月以来最高,预期27万,前值27.4万。美国4月30日当周续请失业救济人数216.1万,预期212万,前值212.1万修正为212.4万人。

美国4月零售销售环比1.3%,为2015年3月以来的最大涨幅;预期0.8%,前值由-0.3%修正为-0.3%。美国4月零售销售(除汽车)环比0.8%,预期0.5%,前值由0.2%修正为0.4%。美国4月零售销售(除汽车与汽油)环比0.6%,预期0.3%,前值0.1%修正为0.2%。

美国4月PPI环比0.2%,预期0.3%,前值-0.1%。美国4月PPI同比0.0%,预期0.2%,前值-0.1%。美国4月核心PPI同比0.9%,预期0.9%,前值1%。美国4月核心PPI环比0.1%,预期0.1%,前值-0.1%。

2、欧元区一季度GDP季环比修正值0.5%,预期0.6%,初值0.6%。欧元区一季度GDP同比修正值1.5%,预期1.6%,初值1.6%。

3、【人民日报再访权威人士:经济L型要持续几年,不能加杠杆硬推】权威人士指出,我国经济运行不可能是U型,更不可能是V型,而是L型的走势。这个L型是一个阶段,不是一两年能过去的。要坚持实行积极的财政政策和稳健的货币政策,不能也没必要用加杠杆的办法硬推经济增长。股市、汇市、楼市要回归到各自的功能定位,不能简单作为保增长的手段。

中国4月CPI同比2.3%,预期2.3%,前值2.3%。中国4月CPI环比-0.2%,前值-0.4%。中国4月PPI同比-3.4%,预期-3.7%,前值-4.3%。中国4月PPI环比0.7%,前值0.5%。

【4月社会融资规模和新增人民币贷款环比暴跌且远不及预期】中国4月社会融资规模7510亿元,预期13000亿元,前值由23400亿元修正为23360亿元。中国4月新增人民币贷款5556亿元,创下半年新低;预期8000亿元,前值13700亿元。

中国4月M2货币供应同比12.8%,创10个月新低;预期13.5%,前值13.4%。中国4月M1货币供应同比22.9%,预期21.5%,前值22.1%。中国4月M0货币供应同比6%,预期4.3%,前值4.4%。

4、中国海关数据显示,2016年4月中国出口未锻轧铝及铝材总量为40万吨,今年前4月中国累计出口未锻轧铝及铝材148万吨,与去年同期相比减少10.2%。

中国有色金属工业协会文献军周二表示,今年截至目前,中国铝产能重启状况有限;中国铝供应增度慢于需求增速。文献军表示,11,780-12,000元的价格确保40-50%的生产商有利可图。中国将根据市场调整铝出口税。

中国铝业公司总裁敖宏周二表示,未来五年中国铝消费量年增幅料为7%-10%,到2020年将达到4,400万吨。俄罗斯铝业公司表示其预期中国今年铝消费量增幅料达到7%。

近期中铝提出了加大对铝锭生产量,防范期货市场风险,六大交割铝厂纷纷接受铝锭生产任务。据不完全了解,中铝包头接到铝锭生产订单10000吨/月,中铝青海7500吨/月,中铝兰州6500吨/月,中铝连城6000吨/月,山西华泽5000吨/月(估),其中后四家企业主要以铝水减量供应下游企业形式生产铝锭,而下游企业主要以铝棒生产为主,因此,估计此次中铝电解铝产品销售结构调整对整个铝棒市场带来了近2万吨缺口。另外,中铝包头、中铝遵义、中铝贵州等由于自身合金化比例较高,从其下游了解暂未有铝水减量供应,主要以中铝自身产品结构去调整,业内人士估计,总体调整预计新增铝锭生产约5万吨/月,持续时间可能长达2-3个月。今年以来,下游企业反映铝水供应严重不足,产能闲置较多,如中铝青海下游青海新月、青海真空、青海亚豪等三家仅每家供应5000吨/月,而上述三家铝棒产能每家都超过1万吨/月,而此次铝水减量将更是加剧产能限制。有企业反映,年初签订铝水供应合同时约定供应量在9000吨/月,但上游始终未能满足供应,减量后仅满足1/3的供应量,下游生产规模成本上升,而工人未能有足够生产任务,生产积极性受到极大的影响。

国家发展改革委、质检总局《关于印发<高耗能行业能效“领跑者”制度实施细则>的通知》,山东宏桥新型材料有限公司、青海桥头铝电股份有限公司、山东魏桥铝电有限公司入围,耗电基本在12650 kWh/t的水平。

据调研,近期河南地区铝硅比4.5-5.5外购矿石到厂不带票价格稳于190-230元/吨左右,除少数企业小幅下调了5-10元/吨的采购价格外,市场价格整体与上个月持平。自去年末,国内氧化铝价格跌入历史性低位时,国产矿石价格也一直在走低。据统计,到目前为止,河南地区的铝土矿价格已下滑超过30-50元/吨。据了解,受传统季节影响,大部分氧化铝厂的铝土矿库存均处于高位,有的企业库存甚至超过百万吨,可持续使用达4-6月以上。

5、据中国汽车工业协会统计分析,2016年4月,汽车产销比上月有所下降,同比呈稳定增长。1-4月,汽车产销保持增长,产销增幅高于同期,延续了回升势头。4月,汽车生产217万辆,环比下降13.91%,同比增长4.25%;销售212.24万辆,环比下降13.01%,同比增长6.32%。其中:乘用车生产183.44万辆,环比下降14.42%,同比增长4.47%;销售177.91万辆,环比下降13.45%,同比增长6.50%。商用车生产33.55万辆,环比下降11.03%,同比增长3.09%;销售34.33万辆,环比下降10.60%,同比增长5.41%。

三、期货价格分析:

伦铝反弹至前期重要压力位1670附近快速回落,整体维持长线下跌中的低位震荡走势,表现较弱。

沪铝反弹明显较伦铝强势,但触及长期下跌趋势线和本轮下跌0.618压力位以及13000整数关口,短期快速回落,但中期上涨趋势线未破。

四、下周铝价分析:

5月第二周在黑色系产品继续暴跌拖累下,基本金属整体继续跟随回落,但明显跌幅较小。沪铝连续两周快速从13000附近一度回落至12000之下,周末小幅回升收复12000。

技术面看沪伦铝集体走至前期重要压力位之后回落,沪铝较伦铝明显波动更为剧烈。中期看沪铝涨势暂未结束,短期快速涨跌过后陷入焦灼横盘,关注横盘过后的方向选择。

宏观面来看,近期美联储高官连续表态偏鹰派,加息预期重新升温,美元应声自92反弹至94之上,压制外盘金属价格。而欧元区面临英国退欧风险,市场情绪并不乐观。中国方面,以中证报一篇“权威人士”经济L型表态为代表的政策风向再度调转令市场陷入困惑,4月信贷数据大幅回落也进一步印证这一观点。前期炒作焦点煤炭钢铁价格已经快速暴跌大半,市场短期剧烈波动,风向变化迅速。在此大背景下,沪铝整体表现为跟随回调的走势,在工业品整体中表现明显偏强。基本面来看,供应整体偏紧持续,而在订单较多的情况下铝厂更多生产铝水,进一步加剧铝锭不足问题。下游订单踊跃,需求在一季度房地产暴增刺激下继续向好。关于复产和新投产产能的最新估计数据分别在150万吨和100万吨左右,影响时间大概在6月之后。市场供求紧张预期继续慢慢扭转。沪铝盘面走至关键位置,连续涨跌过后,暂时进入均衡期,关注能否企稳甚至再次上冲。下周铝价有望继续震荡,仅供参考。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!