其他频道

一、本周行情及盘面回顾

图1-1:LME三月铝日线走势 图1-2:沪铝主力合约日线走势

资料来源:文华财经、方正中期研究院整理

本周沪铝震荡走弱,盘面重回跌势。伦铝则刚好相反,稳步走强。截止周五下午,伦铝报收1579美元/吨,周涨幅2.33%;沪铝主力合约1608报收于11870元/吨,周跌幅0.29%。

二、宏观和基本面情况

(一)宏观经济数据公布

◆央行周一进行400亿元7天期逆回购,当日有650亿元逆回购到期,实现净回笼250亿元。尽管短期资金压力不大,但考虑到6月底MPA考核,即使市场提前准备资金,但其对资金面的波动依然没法避免。

◆央行:5月外汇储备环比下降279.28亿美元至31917.4亿美元,结束两连增;5月末黄金储备报5814万盎司(1808.36吨),较前值维持不变。

◆财政部部长楼继伟:中国经济今年总体基础平稳,将继续稳健的货币政策;必须坚持相对宽松的财政政策以支持供给侧改革与经济增长;中国面临产能过剩问题,但会继续削减钢铁过剩产能,中国已不能完全计划式去产能;必要时将增加中央预算安置下岗工人。

◆美联储主席耶伦:当前货币政策姿态“总体适当”,是轻微宽松的;如果条件满足,循序渐进加息可能是合适的;预计通胀率假以时日将升至2%;5月美国就业报告令人失望且令人担心;不要对一个月的数据过度解读,密切关注通胀预期信号。

◆世界银行发布半年度全球经济展望报告:将2016年全球经济增速预期下调0.5%至增长2.4%;将2017年全球增速预期下调0.3%至增长2.8%。维持中国2016年增长预期在6.7%不变,中国经济急剧减速乃低可能性事件。下调美国2016年经济预期0.8个百分点,至增长1.9%。

◆美国第一季度生产率下降0.6%,此前报告数据为下降1%。单位劳动力成本增长4.5%,此前报告值为增长4.1%。

◆欧元区一季度季调后GDP终值环比增0.6%,涨幅创12个月最高,且高于初值和预期值0.5%;同比升1.7%,同样高于初值和预期值1.5%。

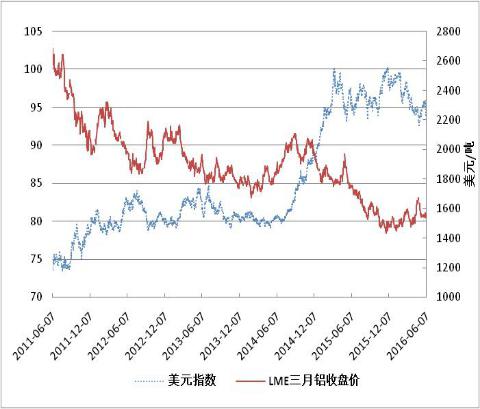

(二)美元指数走势:

图2-1:美元指数日线走势 图2-2:美元指数与LME三月铝期价走势呈负相关

资料来源:文华财经、方正中期研究院整理

(二)基本面情况

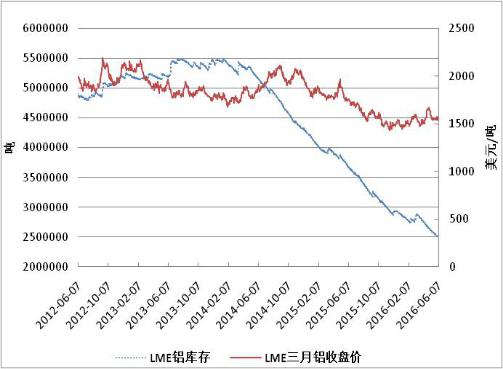

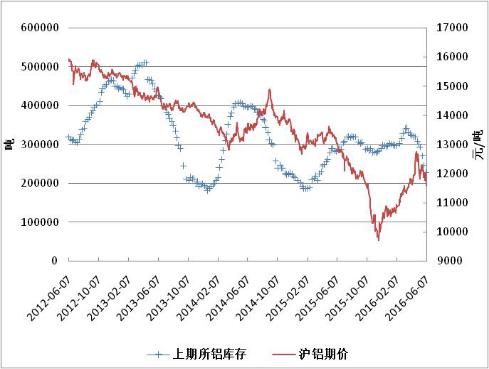

1、上周LME、上期所铝库存均有所下降

图2-3:LME铝库存与LME三月铝期价走势对比 图2-4:上期所铝库存与沪铝期价走势对比

资料来源:Wind资讯、方正中期研究院整理

2、上周大中城市土地规划建筑面积有所增长

图2-5:100大中城市供应土地规划建筑面积周数据

资料来源:Wind资讯、方正中期研究院整理

(三)期现价差分析

图2-6:原铝期现价差分析

资料来源:Wind资讯、方正中期研究院整理

近期虽然期现价格双降,但是基差依然较大,未来基差有进一步缩小的需求。

三、操作策略

本周沪铝走势先抑后扬,适逢端午假期,所以本周仅有的三个交易日微幅收跌。与此同时,伦铝表现较为强势,在周中期大涨之后出现回落,整体依然呈现震荡上行的趋势,周涨幅达到了2%。从现货方面看,由于开工率的上升,铝锭供给量有所增长,现货升水幅度持续缩小。未来随着盘面支撑位的到来,盘面先扬后抑将是大概率事件,建议短期中期维持逢高沽空的策略。

方正中期研究院 胡彬

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!