其他频道

4月下旬以来,文华沪铝指数从13000以上震荡回落,近期跌破了5月上旬的低点,中期调整延续。市场对于铝企复产和即将到来的消费淡季的预期是本轮回调的主要原因,但对于后市,我们判断铝价前景并不悲观,在减产和低库存背景下,铝价下行空间有限,中期维持上涨格局,操作上以回调寻机买入为主。

【国内货币宽松暂难转向】

5月CPI同比数据为2.0%,较4月小幅回落0.3个百分点,是去年10月以来首次回落。近期央行发布了2016年中国宏观经济预测,上调了今年通胀目标为2.4%显示了政策面对于通胀前景的预期回升,虽然国内较难再现降准和降息,但保持适度宽松仍将是央行政策目标,目前运用的主要手段是MLF、SLF或者逆回购等,目前隔夜SHIBOR维持在2%,并未受到逐步接近季末的影响。总体而言,国内货币宽松暂难转向,在此背景下,大宗商品较难出现因货币政策转向而引发的系统性风险。

【美元涨势难持续】

5月美国非农数据大幅低于预期,使6月美国加息再度延后,虽然之后的英国脱欧公投也将搅动全球金融市场,近期民调结果以及英国议员遇刺等突发事件也影响了欧元和美元波动,但鉴于英国脱欧将两败俱伤的结局,我们判断在理性博弈的前提下,本次公投将以维持原状为结局,而即使脱欧,美元已经提前反应,受到提振的影响有限,短期而言,美元指数在95-96一线面临强阻力,而中长期美元指数仍处于91-99之间的宽幅震荡。

【国内铝企减产】

国务院近期印发《关于营造良好市场环境促进有色金属工业调结构促转型增效益的指导意见》,提出严控新增产能,加快退出过剩产能,适当增加部分有色金属储备等措施,还提出将加大财税支持、加强金融扶持。下半年国内供给侧改革将提速,对“三高类”(高耗能、高污染、高过剩)商品影响较大,铝是其中的代表。

去年11月,国内主要铝企开启了减产序幕,近期中国铝业、国家电力投资集团公司、中国宏桥、酒钢集团、云铝股份和锦江集团再度达成协议,将在上期所铝价跌至11500元/吨时联合减产,这六家企业的铝产能占全国总量的一半以上。

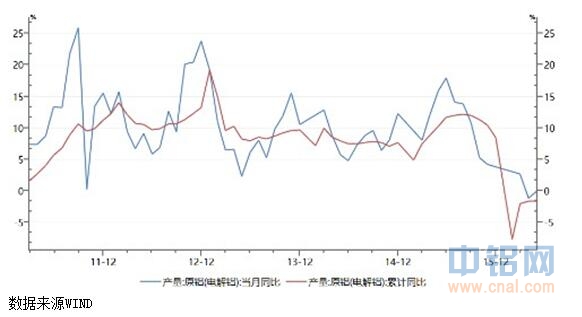

今年5月,国内铝产量268万吨,同比持平,1-5月累计产量1262万吨,同比下降1.7%。今年2-3月虽有部分国内铝企复产,但总量有限。而一旦铝价回落,目前处于小幅盈利状态的铝业再度进入亏损状态,铝企复产的举措将趋于谨慎。在产量增速回升有限的背景下,国内铝价下方支撑较强。

图一:原铝产量

【国内消费存亮点】

铝主要消费领域在房地产、汽车、家电和电站等。

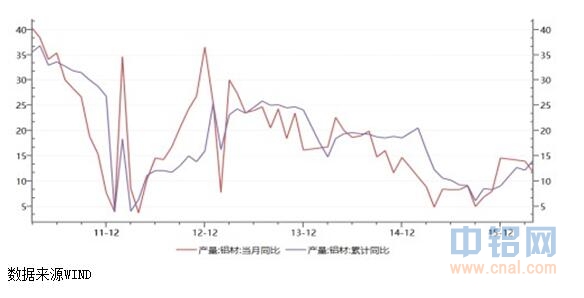

5月商品房销售面积、房屋新开工面积、房地产开发投资额、房屋施工面积等累计同比均较4月回落,但下降幅度较小, 5月国房景气指数94.48,继续环比回升,并创2014年10月以来新高。今年家电数据一般,如空调等,但鉴于今年年初房地产销售井喷,未来家电需求也有望回升。而汽车产量保持在5%以上累计同比增长。电站投资方面,1-5月累计同比增长39%。4月国内铝材产量479.9万吨,连续两个月保持同比两位数增长,1-4月累计产量1791万吨,同比增长14.2%。

近年铝在新的消费领域有较多拓展,如建筑模板、铝合金过街天桥、铝合金维护板、新能源车、铝化油罐车等,铝代替技术不仅在铜,近年也衍生至钢、木等建筑材料,如目前我国每年使用彩钢板2000-3000万吨,如用铝合金围护板代替,每年就可增加铝消费1000万吨左右。

图二:铝材产量

【内外铝库存下降】

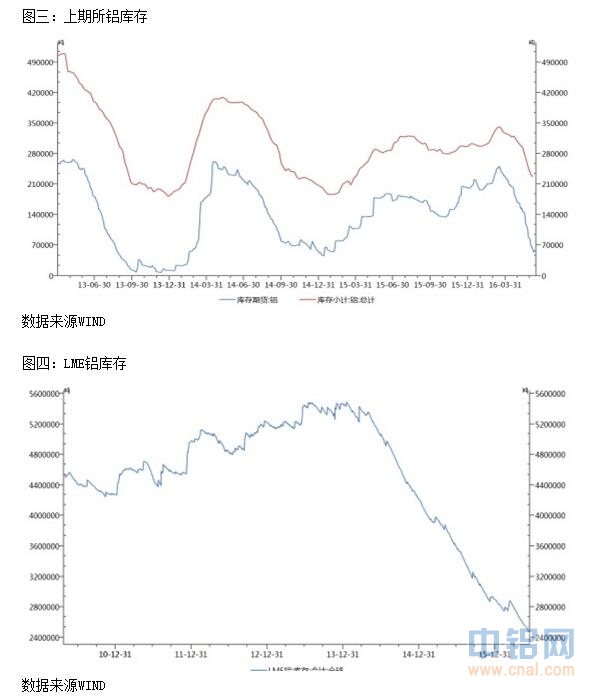

3月中旬,上期所库存在达到年内高点后持续回落,截止上周末,库存为227663吨,创去年4月中旬以来新低,而期货库存6万吨左右,为年初的三分之一。LME铝库存继续维持下降趋势,截止6月16日,库存较去年年底下降了超过15%。由于现货偏强,目前沪铝近月合约高于远月合约,也限制了未来库存流入,在低库存背景下,铝价下行空间将受限。

【结论】

综合以上分析,我们判断近期铝价虽然有所下行,但空间有限,减产和低库存是支撑铝价的主要因素。以沪铝指数为例,短期在11500以下空间有限,操作上可以跌破该位置为止损参考,在近期执少量买入策略。

【操作】

操作标的:1609合约

操作方向:做多

初步持仓占比:20%

入市区域:11500-11800

止损参考:11300

短期目标参考:12400

短期盈亏比:3比1

突破加码参考:12500

中期目标:13000

作者:中航期货 章孜海

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!