其他频道

一、行情回顾

经过5月调整过后,6月国内工业品整体受人民币贬值等宏观因素影响整体上涨,黑色系、化工品等暴涨带动有色金属价格走高,沪铝价格重心从12000附近冲高至13000附近,而现货铝价一路盘升再创年内新高。

二、行业基本面

1、上游原料

2、中游产成品和期现货库存

原铝产量近期稳步增加,增速虽有恢复,总体仍保持去年水平,随着价格不断走高,复产和新投产产能不断增加填补减产影响。

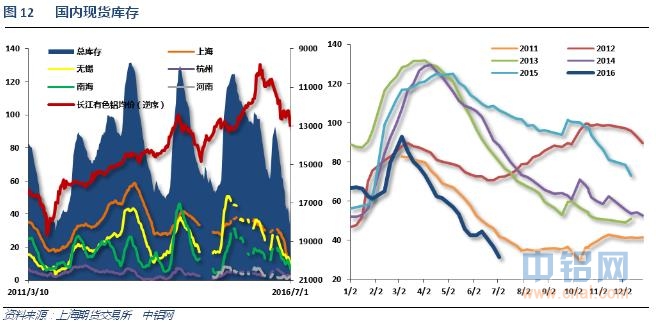

国内现货库存连续下滑至30万吨左右,处于历年相对较低位置。从历年对比图中可见,跟目前库存水平类似的位2011年。但市场传闻铝锭库存数据掺水,暂不得而知。目前看来,现货供应紧张问题未获明显改善。

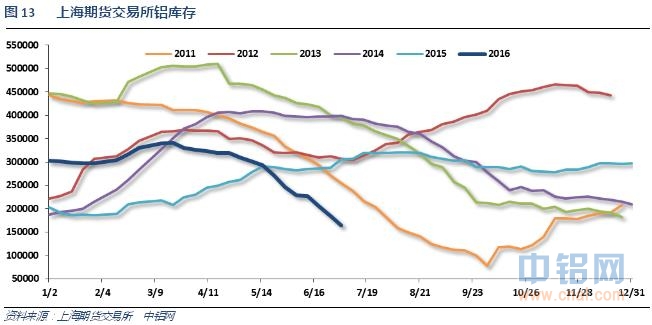

期货交易所库存近期也持续下跌,对比可见走势恰巧也类似2011年,按照历年库存周期可见,后期库存料继续下降。由于铝厂掌握大量交割品牌和交割库存,软逼仓预期也推动铝价走高。

3、下游消费情况

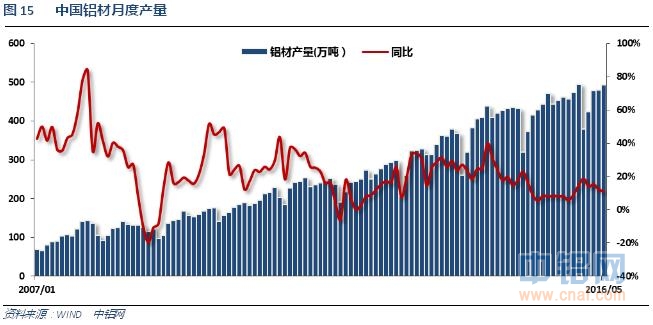

铝材产量经过近期稳步抬升,同比去年明显好转,房地产行业上半年的火爆对整体型材消费拉动明显。但近期来看增速逐步下滑。

房地产销售今年以来持续增长,5月增速放缓,但整体来说火爆局面延续。新开工也跟随快速增加,并不利于实质性去库存。

三、当月要闻回顾

1、美联储FOMC维持联邦基金利率在0.25%-0.5%,符合预期。

【美联储维持利率不变 预计年内加息一次的决策者增至6位】美联储决议声明:密切关注通胀、全球和金融形势。通胀率料将随着油价和进口物价效应的消退而回升至2%。维持贴现利率在1%不变。认为美联储2016年加息1次的官员从3月份的人数从1人增至6人。出口造成的拖累放缓,商业投资“疲软不堪”。FOMC中值预期仍然显示美联储将在2016年加息两次,2017年加息次数预期下降1次至3次。重申经济将保证美联储循序渐进地加息。大多数基于调查的通胀率预期指标(即CPI和PCE)几无变化。基于市场的消费措施(即TIPS均衡率)“下滑”。维持资产负债表再投资政策不变。劳动力市场改善速度已经放缓。经济活动增速似乎已经回暖。开支走强,住房市场仍将改善。即便是在失业率下降的情况下,就业增速消退。

【美联储季度经济预期报告】维持3月份FOMC利率2016年年底中值预期在0.9%不变。下调2018年年底联邦基金利率中值预期0.6个百分点,至2.4%,3月份料为3.0%。上调更长周期的联邦基金利率预期25个基点,至3%,3月份料为3.25%。下调美国2016年GDP预期0.2个百分点,至增长2.0%,3月份料增2.2%。上调2016年通胀前景中值预期至1.4%,3月份料为1.2%。PCE通胀率料在2018年上升至2%的通胀目标。维持2016年失业率预期在4.7%不变。维持更长周期的失业率预期在4.8%不变。

美联储联邦基金利率期货显示,FOMC下一次加息时间为2017年8月份或9月份。7月加息几率降至7.7%,9月降至23.6%,11月25.2%,12月39.5%。

美联储主席耶伦新闻发布会:循序渐进地加息可能有助于实现目标。谨慎地调整货币政策的做法是适宜的。近期经济指标喜忧参半。某些经济指标削弱的现象在美联储预料之中。非石油行业放缓出乎美联储意料之外。更多就业市场指标近期明显放缓。不对一两个月数据做过度反应很重要。FOMC并未讨论2016年加息多少次才是合适的。FOMC根据每次政策会议逐次作出决定。国际不确定性若隐若现,在很大程度上影响到美联储政策。我们需要确保经济动能不会消退。每次会议都有可能调整利率。随着时间的推移,就业增速可能会放缓。7月份加息并非不可能的事。如果美联储认为合适,FOMC就能够在未来数月里采取行动。没有哪一次会议被排除在可能加息之外。市场对4月份决议声明的解读让人感到惊讶。

美国5月零售销售环比0.5%,预期0.3%,前值1.3%。美国5月零售销售(除汽车)环比0.4%,预期0.4%,前值0.8%。美国5月零售销售(除汽车与汽油)环比0.3%,预期0.3%,前值0.6%。

【美国5月CPI环比涨0.2% 不及预期】美国5月CPI环比0.2%,预期0.3%,前值0.4%。美国5月CPI同比1%,预期1.1%,前值1.1%。美国5月核心CPI环比0.2%,预期0.2%,前值0.2%。美国5月核心CPI同比2.2%,预期2.2%,前值2.1%。

美国5月PPI同比-0.1%,预期-0.1%,前值0.0%。美国5月PPI环比0.4%,预期0.3%,前值0.2%。美国5月核心PPI同比1.2%,预期1%,前值0.9%。美国5月核心PPI环比0.3%,预期0.1%,前值0.1%

美国5月工业产出环比-0.4%,预期-0.2%,前值0.7%修正为0.6%。美国5月制造业产出环比-0.4%,预期-0.1%,前值0.3%修正为0.2%。美国5月设备使用率74.9%,预期75.2%,前值75.4%修正为75.3%。

美国5月营建许可113.8万,预期114.5万,前值由111.6万修正为113万。美国5月营建许可环比0.7%,预期1.3%,前值由3.6%修正为4.9%。

美国5月新屋开工116.4万,预期115万,前值117.2万修正为116.7万。美国5月新屋开工环比-0.3%,预期-1.9%,前值6.6%修正为4.9%。

美国一季度实际GDP年化季环比终值1.1%,预期1%,前值0.8%。美国一季度核心个人消费支出(PCE)物价指数年化季环比终值2%,预期2.1%,前值2.1%。美国一季度GDP平减指数终值0.4%,预期0.6%,前值0.6%。美国一季度个人消费支出(PCE)年化季环比终值1.5%,预期2%,前值1.9%。

美国5月成屋签约销售指数环比-3.7%,为六年最大跌幅;预期-1.1%,前值5.1%修正为3.9%。美国5月未季调成屋签约销售指数同比2.4%,预期4.6%,前值2.9%修正为1.8%。

美国5月个人收入环比0.2%,预期0.3%,前值0.4%修正为0.5%。美国5月个人消费支出(PCE)环比0.4%,预期0.4%,前值1%修正为1.1%。美国5月实际个人消费支出(PCE)环比0.3%,预期0.2%,前值0.6%修正为0.8%。

美国5月耐用品订单环比初值-2.2%,预期-0.5%,前值3.4%修正为3.3%。美国5月扣除运输类耐用品订单环比初值-0.3%,预期0.1%,前值0.5%。美国5月扣除飞机非国防资本耐用品订单环比初值-0.7%,预期0.4%,前值-0.6%修正为-0.4%。

美国5月成屋销售总数年化553万,创2007年2月以来新高,预期555万,前值545万修正为543万。美国5月成屋销售总数年化环比1.8%,预期1.8%,前值1.7%修正为1.3%。

美国5月新屋销售55.1万,预期56万,前值61.9万修正为58.6万。美国5月新屋销售环比-6%,预期-9.5%,前值16.6%修正为12.3%。

美国5月PCE物价指数环比0.2%,预期0.2%,前值0.3%。美国5月PCE物价指数同比0.9%,预期1%,前值1.1%。美国5月核心PCE物价指数环比0.2%,预期0.2%,前值0.2%。美国5月核心PCE物价指数同比1.6%,预期1.6%,前值1.6%。

美国6月ISM制造业指数53.2,创2015年2月份以来新高,预期51.3,前值51.3。美国6月ISM制造业新订单指数57,预期55.9,前值55.7。美国6月ISM制造业物价支付指数60.5,预期63.5,前值63.5。

2、欧元区6月制造业PMI初值52.6,预期51.4,前值51.5。欧元区6月服务业PMI初值52.4,预期53.2,前值53.3。欧元区6月综合PMI初值52.8,预期53,前值53.1。

【英国公投计票结束 脱欧留欧比例为52:48】英国公投382个投票区全部公布结果。其中支持脱欧17,410,742人,占比51.9%,支持留欧16,141,241人,占比48.1%。

欧元区6月CPI同比初值0.1%,预期0.0%,前值-0.1%。欧元区6月核心CPI同比初值0.9%,预期0.8%,前值0.8%。

欧元区6月制造业PMI终值52.8,创6个月新高,预期52.6,初值52.6;5月终值51.5。

标普:下调欧盟评级至AA,前景展望稳定,之前为AA+并持负面展望。在英国退欧后重新评估了欧盟内部的凝聚力。欧盟在收益预期和资本计划上面临更多不确定性。英国脱欧恐怕会重创欧盟的财政灵活性。

3、中国5月CPI同比2%,预期2.2%,前值2.3%。中国5月PPI同比-2.8%,预期-3.2%,前值-3.4%。

中国5月规模以上工业增加值同比6%,预期6%,前值6%。中国1-5月规模以上工业增加值同比5.9%,预期5.9%,前值5.8%。

中国5月社会消费品零售总额同比10%,预期10.1%,前值10.1%。中国1-5月社会消费品零售总额同比10.2%,预期10.2%,前值10.3%。

中国1-5月城镇固定资产投资同比9.6%,增速创16年来新低;预期10.5%,前值10.5%。

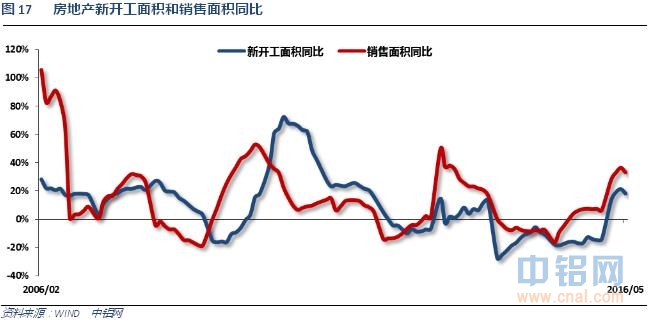

【前5月房地产开发投资增速年内首现回落】1-5月,全国房地产开发投资同比名义增长7.0%,增速比1-4月份回落0.2个百分点。1-5月,房屋新开工面积59522万平方米,增长18.3%,增速回落3.1个百分点。1-5月,商品房销售面积47954万平方米,同比增长33.2%,增速比1-4月份回落3.3个百分点。1-5月,商品房销售额36775亿元,增长50.7%,增速回落5.2个百分点。

【1-5月份民间固定资产投资增长3.9% 增速降至历史新低】1-5月份,民间固定资产投资116384亿元,同比名义增长3.9%,增速比1-4月份回落1.3个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为62.0%,比去年同期降低3.4个百分点。

中国财政部:5月份全国一般公共预算收入15461亿元,同比增长7.3%(4月份增长14.4%)。5月份全国一般公共预算支出15461亿元,同比增长17.6%(4月份增长4.5%)。1-5月累计,全国一般公共预算收入69880亿元人民币,同比增长8.3%(1-4月份增长8.6%)。1-5月累计,全国一般公共预算支出66528亿元,同比增长13.6%(1-4月份增长12.4%)。

发改委:5月份全社会用电量4730亿千瓦,同比增长2.1%(4月份增长1.9%)。1-5月份全社会用电量22824亿千瓦时,同比增长2.7%(1-4月份增长2.9%)。

中国5月M2货币供应同比11.8%,预期12.5%,前值12.8%。中国5月M1货币供应同比23.7%,预期21.9%,前值22.9%。中国5月M0货币供应同比6.3%,预期5.6%,前值6%。

中国5月新增人民币贷款9855亿元(因官方数据有误,特此更正),预期7500亿元,前值5556亿元。中国5月社会融资规模6599亿元,预期10000亿元,前值7510亿元。

发改委:中国5月份全国铁路完成货运量2.7亿吨,同比下降7%(4月为下降4.5%)。中国1-5月全国铁路完成货运量13.18亿吨,同比下降7.7%(1-4月为下降7.9%)。

中国6月官方制造业PMI 50,预期50,前值50.1。

中国6月财新制造业PMI 48.6,预期49.2,前值49.2。中国6月财新制造业PMI为4个月来新低,且为连续第16个月低于50。

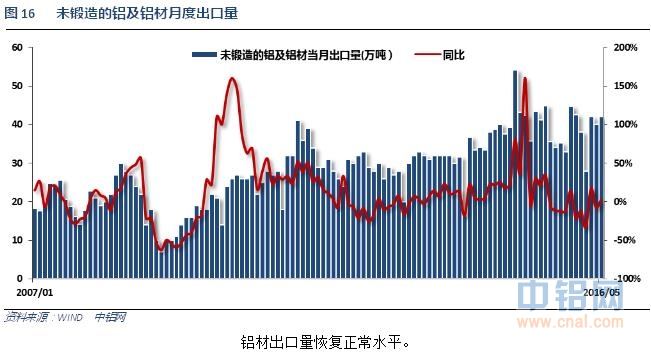

4、5月中国未锻轧铝及铝材出口总量42万吨,环比4月增加2万吨,5月出口总量同比增加2.44%。今年1-5月中国未锻轧铝及铝材合计出口190万吨,同比减少7.9%。

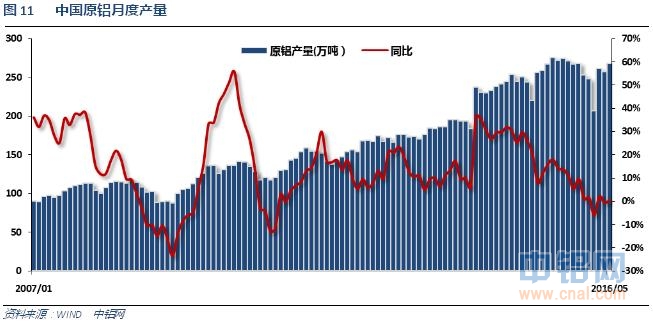

中国国家统计局:中国5月原铝(电解铝)产量同比持平,至268万吨。1-5月原铝(电解铝)产量1262万吨,同比下跌1.7%。月度和累计的产量同比数据来看,中国原铝生产受制于启槽资金、安全需求、供电环境、市场环境、预期判断等多方面因素影响,产量增长属于有序和可控,但呈现出月度增幅有所放大的趋势。

分企业来看,复产范围扩大,具备启动条件的新增项目加快启动为阶段内主要特点。绝大多数企业均实现完全成本盈利,因此在产的电解铝企业均通过各种精细化管理、提升参数来最大化生产,并保证成本下降。复产电解槽中,部分企业已经停产2年以上,阶段内正在复产和正大修槽或者通过批复准备复产的企业主要有兆丰铝业、东兴嘉峪关、太原东铝、玉隆铝业、金兰伟明、黄河鑫业、宁东铝业、中铝连城、曲靖铝业、中铝贵州、遵义铝业等。准备和持续进行新产能投放的企业主要集中在魏桥集团、山东信发、新疆信发、锦联铝材、新疆希铝、新疆嘉润、百矿铝业等。

6月国内原铝企业生产积极性保持高涨,产量将继续增加,相对明显形成产量贡献的预计有山东魏桥、山东信发、新疆信发、华泽铝电以及部分复产企业,预计6月原铝日产量将达到8.65万吨左右,当月产量预计达到260万吨。

国际铝业协会(IAI)周一公布的数据显示,5月全球(不含中国)原铝日均产量增至69,000吨,4月为68,700吨。数据显示,5月全球(不含中国)原铝产量为214万吨,高于4月的206.2万吨。中国5月日均产量增至86,300吨,4月为85,600吨。中国5月原铝总产量为267.5万吨,高于4月的256.9万吨。

2015年国内房地产铝材消费量(含每月的旧房改建用量)约为1108.5万吨,较上年同比下降1.2%。汽车用铝量达到312万吨,同比增长3.2%,增速较去年同期下降了近3个百分点,且较年初预期低了近4个百分点,年度用铝量显著低于预期的331万吨左右。随着去年底铝价的上涨,2016年上半年国内电解铝厂复产的产能约50万吨,5月中国电解铝产量为268万吨,单月产量创2015年11月以来的新高。值得注意的是,2015年12月中国电解铝产量为253.1万吨,环比减少15.2万吨,对应年底时承诺的减产491万吨的规模,环比减少40万吨才合理。

2016年在建和新建的电解铝产能有807万吨,有大机会在2016年内就能投产的352万吨。

2016年新疆地区铝棒产量有望同比增加64.6%达到107万吨左右。数据显示,截止6月份新疆地区铝棒设计年产能达275万吨,6月份年运行量约85万吨。2016计划产量上表显示,2016年下半年新疆地区计划投产65万吨铝棒</a>产能,年底运行年产能将达150万吨左右。该地区铝棒项目主要来自电解铝厂。新疆信发是当地最大的铝棒生产商,设计年产能达180万吨,当前运行约60万吨。新疆铝棒生产商主要将产品销往广东、四川及华东地区。

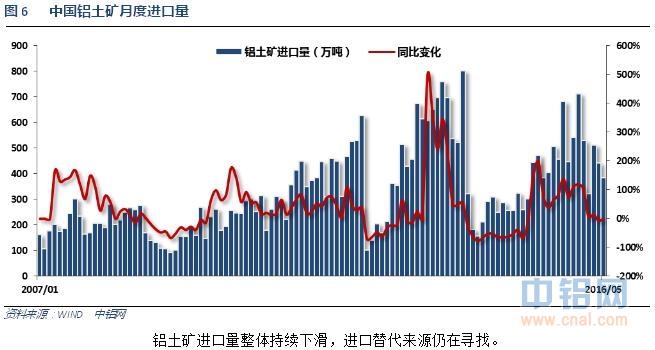

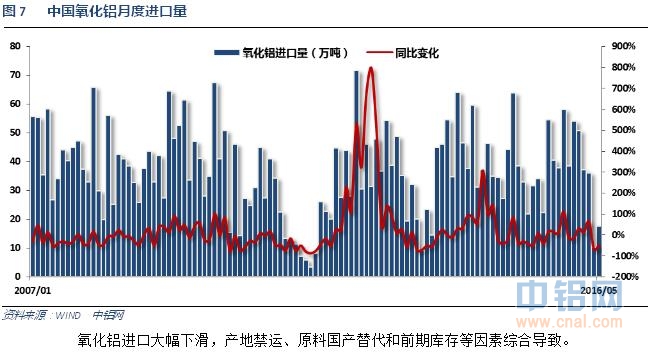

2016年5月中国氧化铝进口量17.5万吨,环比增加70.96%但同比减少48.51%,仍处近三年低位。中东地区氧化铝价格高于国内,这促使更多澳洲氧化铝粉流向中东地区,中国进口氧化铝数量随之减少。2016年5月中国铝土矿进口量384.8万吨,同比增加1.3%,环比减少12.68%,其中进口马来西亚矿数量急剧萎缩5月仅7.7万吨,另外进口几内亚矿99万吨环比微增。

2016年5月中国原铝出口1980吨,同比减少70.61%;原铝进口29万吨,同比减少95.33%。

2016年5月中国铝合金出口进口4423吨,同比减少15.02%;铝材进口32493吨,同比减少8.6%。5月中国铝合金出口42752吨,同比减少10.43%;铝材出口37万吨,同比增加2.9%。

据上期所6月22日公布,批准甘肃东兴铝业有限公司嘉峪关分公司生产的20KG规格“甘铝”牌重熔用铝锭(AL99.70)可用于上期所铝标准合约的履约交割,其注册产能为80万吨,执行标准价,即日起执行。

5月份中国国产铝土矿消耗量环比增加3.35%至710万吨左右。过去3个月中国国产铝土矿消费量呈持续上升趋势,但是上升幅度逐渐收紧。

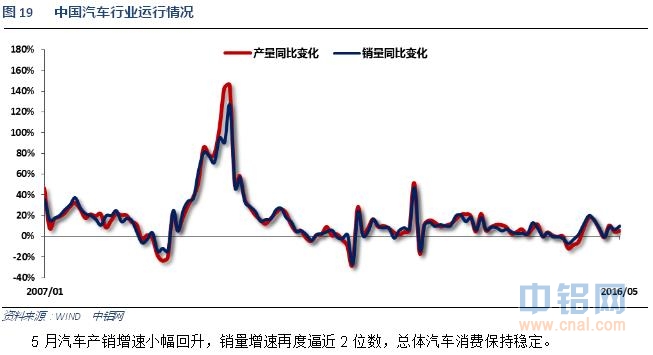

5、5月,汽车生产206.49万辆,环比下降5.08%,同比增长5.01%;销售209.17万辆,环比下降1.66%,同比增长9.75%。1-5月,汽车产销分别为1084.35万辆和1075.52万辆,同比分别增长5.75%和6.96%,增幅分别比上年同期提升2.57个百分点和4.85个百分点。

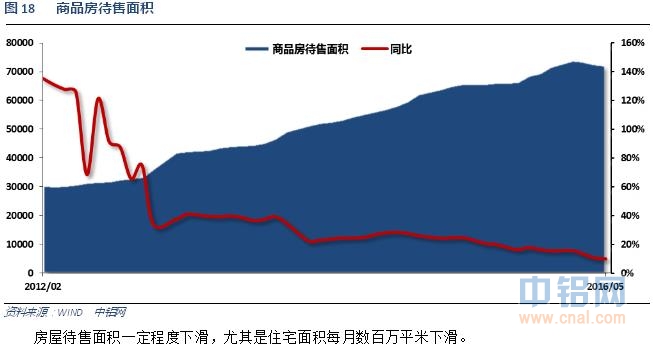

1-5月份,房地产开发企业房屋施工面积651338万平方米,同比增长5.6%,增速比1-4月份回落0.2个百分点。房屋新开工面积59522万平方米,增长18.3%,增速回落3.1个百分点。房屋竣工面积32028万平方米,增长20.4%,增速提高0.3个百分点。1-5月份,商品房销售面积47954万平方米,同比增长33.2%,增速比1-4月份回落3.3个百分点。5月末,商品房待售面积72169万平方米,比4月末减少521万平方米。

五、期货价格分析

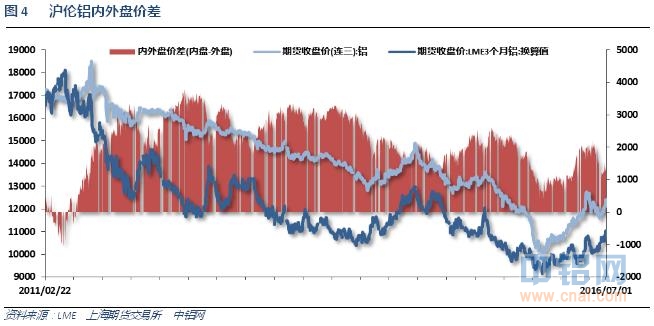

沪铝较伦铝明显偏强,长期下跌趋势线仍未突破,上方压力13000,下方支撑11800左右,短期再次上冲挑战年内高点13000附近,关注能否突破。

六、月度铝价预测

经过5月的调整,6月整个国内工业品在人民币贬值、英国退欧不确定性落地等等因素影响下整体上涨,黑色系、化工品大涨带动有色金属逐步跟随走高,投机性需求也大幅推动商品价格。铝厂开会口头表态11500附近将收储托底,控制期限货库存软逼仓炒作推高价格。综合各方面因素,期现货铝价再度上涨至13000附近,现货价格创年内新高。

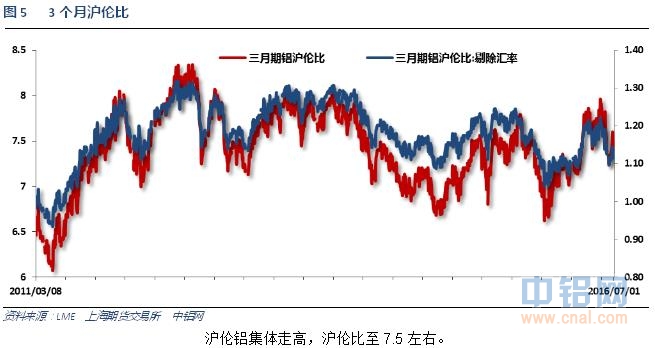

铝信研究员认为,技术面看伦铝长期下跌趋势延续,中期多空分水岭1670附近仍在争夺,短期低位震荡反弹走势延续,受美元走强影响表现偏弱。而沪铝明显强于伦铝,但在长期下跌趋势线和13000年内高点附近面临重压,后续关注突破情况。

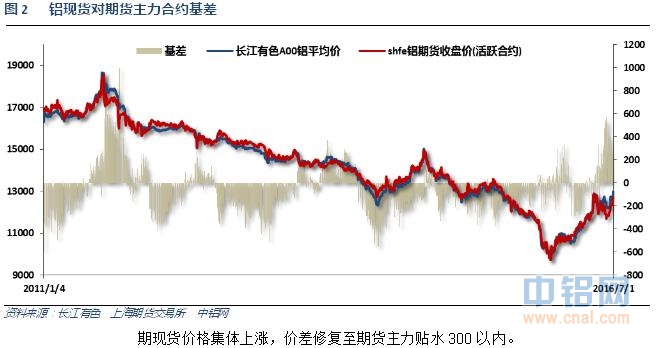

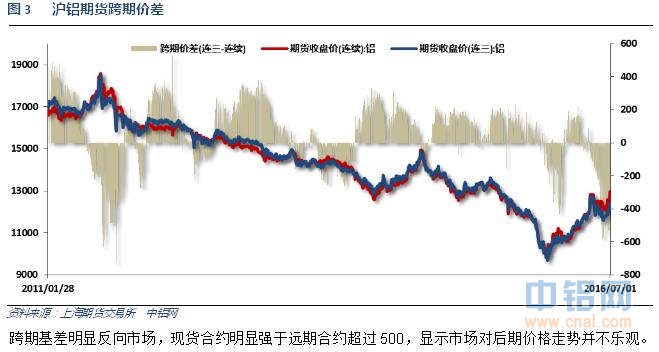

铝信研究员观点:宏观面来看,随着英国退欧落地,美联储加息概率进一步下降,但被动因素继续推高美元,且提升全球市场风险偏好。人民币近期不断贬值,兑美元一度跌破6.7,推升国内工业品整体价格。市场投机性炒作轮番推升黑色系、化工品、农产品价格,有色金属整体受外盘影响涨幅相对较小。基本面来看,上游复产、新投产逐步加速,总体供应明显较年初好转。从期现货库存数据来看,持续下降趋势并未缓解,但因大部分掌握在铝厂手中,且市场传出现货库存数据掺水消息,有待考证,数据参考性下降。消费方面,随着淡季到来,下游型材订单下滑明显,订单大量排队无法按期生产现象几乎消失,季节性需求下降明显。市场整体多头气氛下,铝厂继续控制期现货库存、通过开会口头托底等等措施不断推升期现货铝价,现货价格再创年内新高。但期限结构明显反向市场,近月升水远月500以上也明显表明市场对短期涨势不认可,看弱后期的态度。现货价格不断上涨和期货预期较弱的矛盾体现明显。且随着价格走高至13000附近上游复产、投产将再度加速,供应压力降继续增大也不利于铝价上涨。关注此次再次挑战年度高点13000附近能否突破并站稳。总体来说,目前仍维持强势,切莫轻言见顶。但追高囤货风险较大,逢高出货减库存为宜。7月铝价料冲高回落,仅供参考。

铝信特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!