其他频道

铝信讯 本周氧化铝市场在节后大面积剧烈反弹,但具备节点的个性特点,并不具备持续性。至周五中营网综合报国产现货氧化铝价格2500-2560元/吨,周均价环比上涨15.9%;国产现货加权价格2496.1元/吨,周均价环比上涨15.3%。

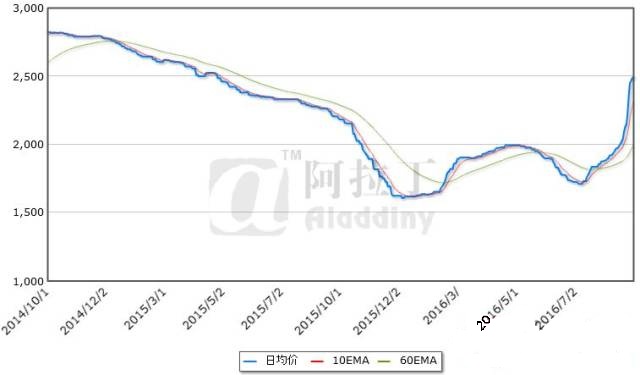

图表 1 国产现货氧化铝加权价格走势

数据来源:阿拉丁(ALD)

当基础成交遇上大单订购

相对于基础成交和大单订购,其实仍以国庆长假为时间节点。国庆节前,市场在8月中下旬的突发事件刺激下开始明显反转,加之民营主要即期现货供应商策略性和实质性的现货供应偏紧,以中铝为代表的主要供应商在自身少量即期现货对外释放的背景下,开始主动拉涨行情,但当时的行情还是在基础成交配合下的上涨。

国庆节以后,国内西北地区的部分大型铝厂开始要签订下月的合同,基于年初协定的定量不定价,月初再议价原则。由于此合同量较大,而且是在明显上涨周期过程中,在各方已有条件和因素配合下,在带有月内价格上涨预期的判断下,卖方在国庆节后两天的周末时间内,逐渐形成报价体系,并在周初市场开盘后报出当前的2500-2550元之间不等的价格,并促成了大单成交,做实了本月价格的基础。

当成本控制遇上实际成交

实际以9月的销售价格来测算,多数氧化铝企业并未实现明显盈利,如果部分合同是在9月初以1900元左右的价格签订当月绝大多数量,那么氧化铝企业可能更多在盈亏平衡甚至亏损边缘运转。根据阿拉丁(ALD)测算,9月主要样本企业加权平均成本,山西2011元,河南2103元,山东2195元,贵州1868元,广西1763元,盈利的多在西南,北方地区看财务和其它费用怎么测算,不亏现金,但如果按照完全成本测算,就不会太好受。基于目前的原料价格,可以展望10月的氧化铝成本将继续上移250元左右,而且后期可见的是矿石已经初具相对明显起势,烧碱上涨热度不减,煤炭价格勇往直前,对于氧化铝企业来说,拉高价格才能见到利润,对于铝厂来说,价格控制力不完全在工厂,除非资本配合,否则只能看着利润逐渐下移。

当客观支撑遇上人为推涨

如果说本轮市场没有人为操作的影子,相信好多参与者都不信,本身市场就是操作人参与的价格发现行为。作为报价机构,阿拉丁(ALD)也能深深感觉到市场主观因素的存在,因此阿拉丁(ALD)要多方的求证成交、预期、意向、心理斗争、孰强孰弱,真假程度等等,然后才能报出基于客观条件的价格,仅周二当天上午,阿拉丁报价体系基于多方采价的电话时长就达到3个小时以上,询价方包括主要氧化铝企业,电解铝企业和几家大型贸易商。我们能深深感觉到,在这种背景下,这些主观因素恰恰又是客观存在的,当你回头看时会发现,只要抓住了主要矛盾,尊重市场事实,市场走势和方向就不会出现偏差。

当氧铝复产遇上原铝投产

氧化铝复产在本月逐渐可见,以中铝山东和中铝山西为主,其它企业比如鲁北化工,我们询问该企业高管表示,复产目前在计划中,尚未开始投料,但可能性较大。开曼铝业和华兴铝业的复产实际在上月已经开始逐渐形成增量,香江万基由于改造尚未完成,计划推迟到下月。需要注意的是,义翔铝业由于环保检查问题,将提前进行焙烧系统的检修,部分影响供应量,比较有限。初步估算,未来40天周期内,市场将在没有新投产能的背景下,以复产为主要手段新增运行产能250-300万吨,其中开曼和华兴已经在9月可见产量贡献,中铝两家企业和鲁北化工预计到11月才可见相对明显增量,而香江万基的可见增量预计将在年底显现。另外需要注意的是,魏桥集团的氧化铝扩建项目由于鲜有投放现货市场,全部实现体系内自用,并未对供需平衡形成影响。

当前阶段下,市场更多是以预期和流动性为主要影响价格的直接力量,月度供需平衡只是前期累计量化铺垫的基础,如果后期供需平衡在-20万吨左右向平衡甚至过剩开始转化,一方面需要至少30-60天的周期才能被市场逐渐发现和感知,另一方面基于目前的进口状况和产量新增情况,我们认为30-60天工作周期内,市场难以感知到供应过剩的出现,最大可能是由于流动性的逐渐转化,库存在买卖双方间的微观转移。

这里还需要注意的是,市场不仅仅要关注的是氧化铝可见的复产,电解铝一年以来的或快或慢的投产,更是可怕的潜在风险和力量。当然我们所指的可怕不是针对铝消费,我们担心的是一年以来,新建电解铝项目的投放,个体快速扩建,全国遍地开花。谁能想到单体的电解铝企业产能能够达到700万吨的规模,谁又能想到如今新投不仅仅在新疆、山东和内蒙,未来广西、贵州和陕西、山西也是主要力量,今年可能你投的快,到明年我投的快了,优势就不是能够一家独享的了。

根据阿拉丁(ALD)统计数据,年初以来,国内电解铝复产和技术修正增加产能在150万吨左右,新投产能在305万吨左右,减产产能60万吨左右,静态测算的运行产能净增加是400万吨左右。需要注意的是,在本年度剩余的不到80天时间内,国内不仅仅有大型铝企的继续新增槽投放,复产还将集中在河南、山西、甘肃等地,累加效应和对氧化铝需求的变动仍值得关注。

后市预测

国庆节后的大幅上涨属于个性条件,并不具备持续性,市场将再度回归到基于基础成交的价格温和上扬阶段;而且由于即期现货供应量有限,采购量同样不可密集出现,市场的实际参考更多以小单成交为主。由于南北价差的出现和目前的供应现状,西南地区下周价格变动相对明显;铝价短期内成为影响心理的主要变量,但难以直接相关;成本变动更为可见,这将是氧化铝企业继续主动推涨价格的动力。预计后期成交山西集中在2520-2560元,河南集中在2540-2580元,山东集中在2530-2560元,西南集中在2350-2450元。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!