其他频道

1.行情回顾

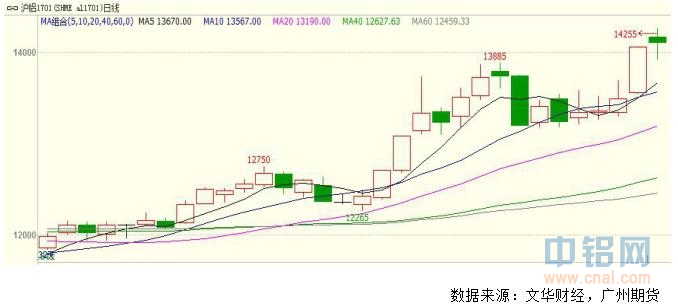

本周,沪铝主力合约 1701 走强,最高价 14255 元/吨,收于 14105 元/吨,周涨幅 6.49 %;成交量增加 83.8 手至 208.7 万手,持仓量增加 25092 手至 22.9 万手。其中,沪铝主力于本周四涨停,主要原因是现货价格在那天大幅上涨,从而带动期价上涨。

2.现货市场

现货市场方面,价格重返涨势,周初持货商多控制出货,挺价,市场流通货源偏紧,随后价格突破 1.5 万,加上下周将迎来交割换月,持货商获利出货情绪好转。贸易商市场来看,价格处于高位,商家多选择避险,接货谨慎,下游采购更是畏高明显,成交有限。

华东地区:本周铝价可谓是节节攀升,单日最高涨幅一度逼近 500 元,现货价格重回1.5 万上方,截至周五,长江现货铝锭价格在 15280-15320 元/吨之间,短短一周时间上涨幅度超 1000 元,涨幅达到 7.52%。

华南地区:截至周五华南铝锭带票价格在 15760-15860 元/吨,较上周五大幅上调 1110 元,走势略好于华东地区,主要是由于华南当地市场到货量逐渐减少,持货商挺价信心较强,但高价抑制成交,下游和中间商接货力度有限,导致铝锭出货多受阻,成交偏弱。

二、废铝市场

本周铝价继续飙涨行情,废铝价格跟随亦出现上调,截至周五,华南地区废铝报价多跟涨在 600-700 元,机生铝价格目前已涨至 10800 元/吨,广西、安徽、长葛、湖北等地涨幅在 500 元附近;湖南和河北地区价格多在 200-300 元。现货市场方面,废铝价格上调,持货商报价坚挺,本周河北等地冶炼厂出现停止收货现象,收货恢复日期视行情而定,另因为下游采购不多,厂家多反映,再生铝锭出现滞销的现象。

整体来说,本周市场成交弱于上周,冶炼厂备货不多,回收商不敢贸然收货。下周期铝将面临交割换月,建议商家不宜盲目追涨,料下周废铝价格反弹空间或有限。

3.供给端分析

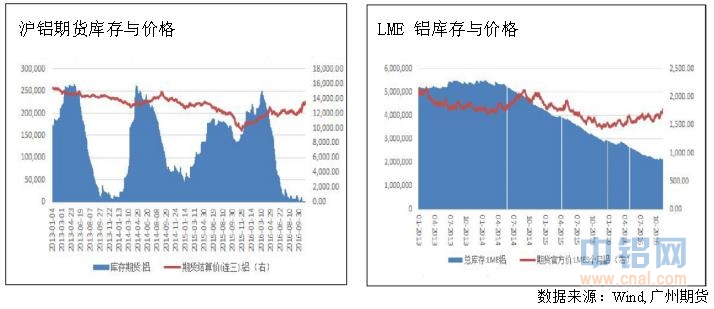

3.1 境内外库存水平与价格

库存方面,截至本周五,上期所库存减 10441 吨至 87120 吨,其中期货库存减少 273至 2076 吨。库存水平偏低。LME 库存减少 21300 吨至 2111650 吨。境外库存减少,利好外盘。

3.2 国内氧化铝和原铝产量分析

3.2.1 氧化铝

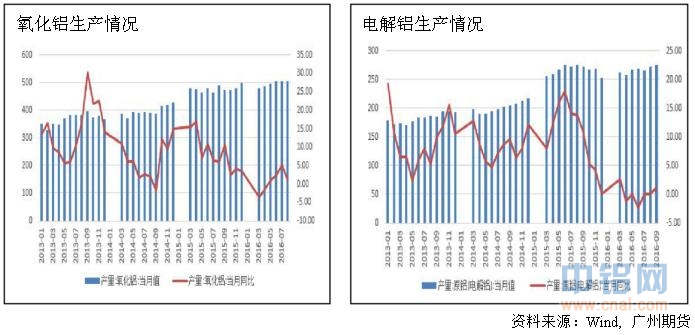

氧化铝价格持续走高。以氧化铝主要现货市场山西为例,2016 年以来现货成交价从 1680 元/吨上涨到 2620 元/吨,涨幅 55.95%。产量方面,2016 年 1-10 月中国氧化铝总产量 4865.1万吨,同比仅增长 1.95%。2016 年以来氧化铝成本呈上涨趋势,一二季度成本推动因素是来自于煤炭、烧碱等原材料价格的上涨。三季度环保督查造成国内铝土矿产区(尤其是山西、河南两地)产量大受影响,铝土矿价格快速上涨,摊高氧化铝成本。据测算,9 月份国产氧化铝加权平均成本 2052 元/吨。加之近期汽运限超的影响,原材料价格被进一步推高,预计10 月份国内氧化铝平均成本将上升至 2200 元/吨附近。

需求方面,据统计 2016 年 1-10 月中国电解铝产量 2661.99 万吨,同比增加 5%(明显高于氧化铝增幅 1.95%)。进口氧化铝在 2016 年表现萎靡,1-9 月中国进口氧化铝总量为216.97 万吨,同比减少 30.95%;1-9 月中国出口氧化铝总量为 8.25 万吨,同比减少 56.18%。 1-9 月氧化铝净进口量 208.72 万吨。将非冶金级氧化铝月度需求按照 17 万吨测算,2016年 1-9 月份中国氧化铝供需总缺口 186.51 万吨,并且 10 月份月度供应缺口在 29 万吨左右。而在 11-12 月随着国内氧化铝企业积极复产,氧化铝缺口将大幅收窄,我们预计 11-12 月单月氧化铝缺口将收窄至 5 万吨以内。

综上所述,国产氧化铝在年底的 2 个月虽然供应缺口大幅缩小,但供需平衡的状态尚未扭转。加之氧化铝受原材料价格的支撑,预计未来 2 个月国内氧化铝市场将继续保持强势格局。

3.2.2 电解铝

亚洲金属网数据中心显示,10 月份中国电解铝产量小幅增加 3 万吨至 278 万吨,环比增加 1%,同比上涨 7%。1-10 月份中国电解铝总产量约 2635 万吨,同比增加 1.5%。

山东地区电解铝产量约 78.5 万吨,位居全国首位,主要由于魏桥集团电解铝的大量投产。目前魏桥集团电解铝运行年产能约 670 万吨,2016 年 1-10 月份投产产能约 150 万吨。新疆地区电解铝产量约 54 万吨,位列全国第二位。

电解铝产量持续增加,令铝价承压。但是目前新疆外运困境并未解决,短期来看,增产压力传导到铝价的时间将会被延后。

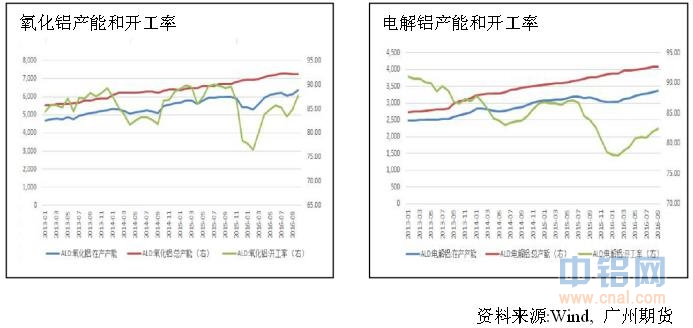

3.3 产能和开工率

截至 10 月份,氧化铝在产产能为 6355 万吨,总产能为 7246 万吨,开工率达 87.7%,创年内新高,氧化铝产能持续增加,主要因为电解铝的产量持续增加,因而对氧化铝的需求加大。截止 9 月份,电解铝在产产能为 3362 万吨,总产能为 4079.7 万吨,开工率为 82.41%。

氧化铝和电解铝的开工率持续上升,表明铝企在复产,令铝价承压。

3.4预焙阳极的产量和需求量

亚洲金属网数据中心显示,10 月份中国预焙阳极阳极产量约 151.4 万吨,环比增加 3.4%。

1-10 月份预焙阳极总产量约 1457 万吨。数据中心共统计全国 95 家预焙阳极生产商,其中包括商用阳极厂和电解铝自备阳极厂。10 月份由于河南炭素厂产量恢复正常,10 月份阳极总产量与9 月份相比增加约4.9 万吨。

10 月份,山东地区各炭素厂已有设备基本满负荷生产,产量约48 万吨。河南地区各炭素厂由于7 月中下旬停产,10 月份产量已经恢复正常,总产量约19.3 万吨,较9 月份增加约4.2 万吨。10 月份内蒙古地区阳极总产量约9.2 万吨,霍宁炭素基本达产,10 月份产量约1.6 万吨,比9 月份增加约1 万吨。新疆地区10 月份阳极总产量约24.5 万吨,其中东方希望有色金属有限公司30 万吨预焙阳极新项目6 月份投产使用,9 月份出产品,目前预焙阳极年产能约90 万吨,目前产能在慢慢释放,10 月份产量约6.2 万吨,较9 月份增加约7000吨。

10月份电解铝价格在高位震荡,各电解铝厂继续投产或复产电解铝,对阳极需求进一步增加,炭素厂为了满足下游客户需求,也在提高开工率,预计11 月份阳极产量会继续增加。

10月份中国预焙阳极消费量环比增加0.18%至133.3 万吨,同比增加7.2%。2016 年1-10月份中国预焙阳极总消费量约1266 万吨,同比增加1.6%。

2016 年1-10 月份中国预焙阳极消费量连续上升,从1 月份的120 万吨到10 月份的133万吨。10 月份,电解铝价格在高位震荡,各电解铝厂纷纷投产和复产电解铝,故电解铝产量增加,对阳极的消费量随之增加,与9 月份相比,阳极消费量增加约2500 吨。

2016 年1-10 月份,魏桥铝业持续新建电解槽并且投产电解铝,目前电解铝运行产能已经超过660 万吨,对阳极需求量增加,但是兖矿铝业全面停产,10 月份无阳极需求,总体来说,山东地区阳极消费量小幅增加,由9 月份的37.5 万吨到增加到10 月份的37.6 万吨。

甘肃地区由于甘肃东兴铝业电解铝的复产,阳极消费量小幅增加约1200 吨至9.8 万吨。新疆地区10 月份阳极消费量与9 月份持平。

山东魏桥铝业在继续投产电解铝,预计11 月份阳极消费量会继续增加。

4.下游需求状况

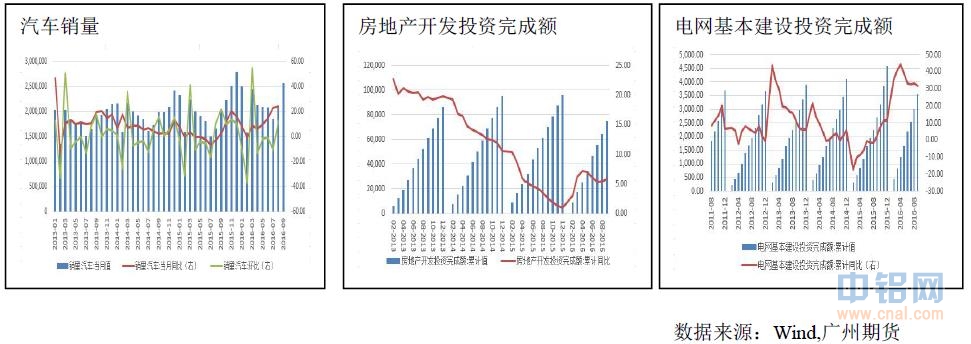

汽车行业,从7 月份开始,我国汽车产销量逐步增加。10 月全国广义乘用车销量同比增长了20.7%,狭义乘用车销量增长22.5%。乘联会称,这体现了2016 年车市的前低中高后稳的增速走稳的超强走势特征。汽车行业强劲的需求短期将利好铝价。

房地产方面,房地产投资开发完成额累计同比从7 月份开始亦稳步增长,到9 月份达到75498 亿元,同比增速5.9%,7、8 月份同比增速分别为5.3%和5.4%,表明房地产市场需求亦趋于稳定。

电力方面,电网投资额持续增加,9 月份电网基本建设累计投资完成额达到3566 亿元,同比增速为31.57%。虽然同比增速较7、8 月份小幅回落,但相对于往年来说依然为较高水平,因此,电网投资也趋于稳定。

综和来看,汽车、房地产和电网投资需求的趋于稳定,将在一定程度上提振铝价。

5.行业信息:

为保障今冬明春电煤稳定供应,特别是居民生活、取暖、用气以及重点地区用煤需求,国家发改委与铁路总公司就增加煤炭运力进行研究后,决定加大电煤拉运力度。11 月9 日,国家发改委邀请陕西省发改委、煤炭局、山西省煤炭厅、内蒙古煤炭局、交通运输部水运局、中国铁路总公司运输局、秦皇岛港务集团、神华集团和中煤集团等单位召开会议,研究做好新增运力和有效资源的工作衔接。煤炭运力增加,将会对西部铝企业的铝锭运输造成一定

影响,增大铝锭在途积压量。

据机构调研显示,11 月份以来新疆每天约有1000 吨铝锭汽车发往河南巩义地区,运费600-700 元/吨,相比平时增加300 元/吨,期间运输周期约为3-4 天,但汽车运输受天气影响较大,能否持续还有待观察,从目前情况来看,预计新疆地区铝冶炼厂及加工企业产品外运困境虽有改善,但在11 月底前铁路车皮紧张之下困局仍将持续,若需完全解决可能需到年底。

短期来看,运输不畅的局面短期难以得到缓解,现货紧缺的状况将持续。

10 月份中国进口铝土矿消费量环比上升3.6%达到510 万吨左右。10 月底,中国进口铝土矿库存量环比回落0.8%降至3020 万吨左右。10 月份,中国氧化铝和电解铝价格均持续攀升,并触及年内新高。因此,山东地区部分氧化铝厂继续扩大产量,导致进口铝土矿消费量增加。数据显示,10 月份共有5 家氧化铝厂进口铝土矿消费量增加。但是,受马来西亚采矿限令及降雨影响,当地铝土矿供应紧张。中国小型氧化铝厂对马来西亚铝土矿依赖度强,

面临采购困难。尽管马来西亚依然有部分铝土矿库存,但是多数矿主没有出口许可,无法清理库存。11 月份马来西亚降雨将加强,预计当地铝土矿供应会继续减少。有3 家氧化铝厂出现库存减少现象。为了满足需求,更多中国消费商可能选择拓展铝土矿进口渠道,如印度、所罗门和多米尼加等地铝土矿。

青海原化隆先奇铝业停产2 年又复产。该公司位是化隆县的龙头企业,在全县工业经济中占较大比重,但因各种原因,于2014 年停产。今年9 月份,青海佳韵商贸有限公司成功拍卖到了原化隆先奇铝业有限责任公司的所有资产,并计划在原址重启铝业项目。目前,在海东市、县两级党委、政府的扶持下,青海佳韵商贸有限公司对原厂房、动力车间、办公楼等进行了修缮改造,重新聘请了技术人员,全面进入了项目重启的准备阶段,将于11 月先

期点火投产6 台电解槽,并加快改造20 台电解槽。消息利空。

6.后市展望

综合来看,现货依旧紧缺,成本上升,库存偏低,利好铝价。铝企复产,虽然利空铝价,但由于交通运输不畅,西部的铝锭短期内难以运送到东部市场,所以复产压力短期来看对铝价影响有限。技术上看,周K 线有较长上影线,MACD 红柱放大。预计沪铝主力下周走势震荡,运行区间13200-14200,同时关注下周现货的到货情况。仅供参考。

广州期货 黎俊

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!