其他频道

一、一周市场综述:

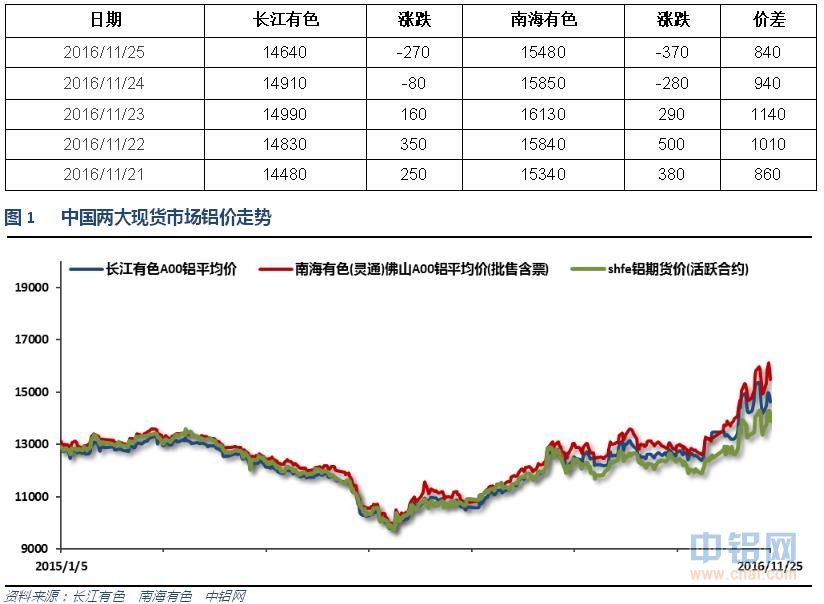

1、一周国内主要现货价格

本周现货铝价跟随期货震荡,现货冲击新高未果,周后半段小幅回落。南海价格波动更为剧烈,两地价差持续扩大,一度超过1000。

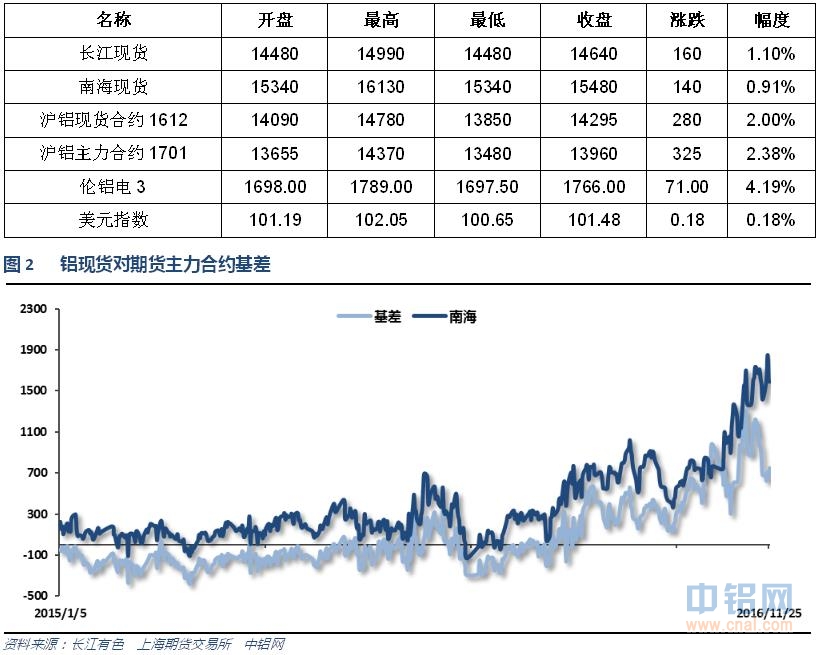

2、一周相关市场表现

本周期现货铝价整体震荡,近月和现货开始逐步转弱。期货月间价差贴水结构开始回升。伦铝表现偏强,沪伦比至7.7左右。

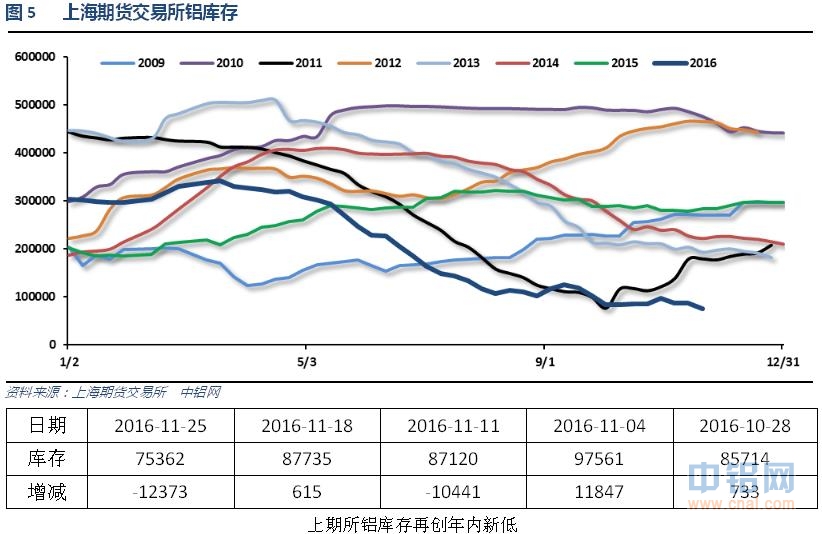

3、每周库存变化

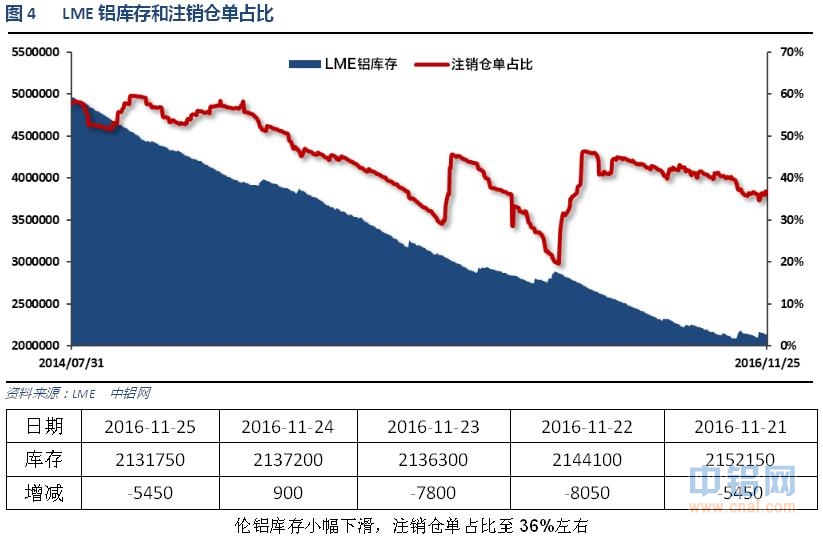

本周现货库存再度小幅下滑,显示现货持续偏紧,巩义地区因中转至南海地区,导致库存快速下滑。整体库存维持历年低位。

二、一周要闻回顾:

1、美国11月19日当周首次申请失业救济人数25.1万,预期25万,前值由23.5万修正为23.3万。美国11月12日当周续请失业救济人数204.3万,预期200.8万,前值由197.7万修正为198.3万。

美国10月耐用品订单环比初值4.8%,预期1.7%,前值-0.3%修正为0.4%。美国10月扣除运输类耐用品订单环比初值1%,预期0.2%,前值0.1%修正为0.2%。美国10月扣除飞机非国防资本耐用品订单环比初值0.4%,预期0.3%,前值-1.3%修正为-1.4%。

美国11月Markit制造业PMI初值53.9,预期53.5,前值53.4。

美国10月新屋销售56.3万户,预期59万户,前值59.3万户修正为57.4万户。美国10月新屋销售环比-1.9%,预期-0.5%,前值3.1%修正为1.2%。

美联储11月份FOMC会议纪要:决策者们基本同意加息可能性继续增强。在票委与非票委之中,大多数与会者称,“相对迅速地”加息可能非常适宜。部分与会者辩称,应当在12月份加息,以保留美联储信誉。几乎所有票委认为,经济前景所面临的短期风险“大体平衡”。少部分票委担心,如果美联储听凭失业率下滑至太低的水平,可能需要大幅加息,进而造成经济停止扩张。一些委员认为就业市场已经接近或达到充分就业状态,许多委员认为,若就业市场过热,会构成稳定性风险,但一些委员称就业过热也有好处。部分委员认为目前就业闲置情况依然较为显著。委员推迟对长期政策框架的决策。部分委员认为利率接近下限时要谨慎。一些委员认为全球经济下行风险仍然存在。有两名委员倾向在11月加息25个基点。

美国11月Markit服务业PMI初值54.7,预期54.8,10月终值54.8。美国11月Markit综合PMI初值54.9,10月终值54.9。

2、欧洲央行行长德拉吉:虽然面临不确定性,但欧元区经济已经表明具有弹性。欧元区银行业获利能力仍然是需要化解的一个挑战。仍然承诺保持必要的非常大规模的货币宽松,以确保通胀率在中期之内持续回升至略微低于2%的水平。

3、离岸人民币(CNH)兑美元纽约尾盘上涨20点或0.03%,报6.9460元,为连续第二个交易日上涨、累涨83点或0.12%,报6.9461元,但本周整体跌幅为408点或0.59%,乃连续第三周下跌,三周累跌1677点或2.47%。

4、上周广东铝锭库存小幅增加了1万吨,加之市场普遍预计后期到货量将有所增加,现货成交/当月高升水令持货商及中间商恐慌,而下游则继续看跌后市铝价,备货意愿较弱,现货成交升水不断走低,现货成交/1612合约升水从前一周五的1110元附近下降至上周的850元附近。上周五下午伴随着期价的反弹,下游加工企业备货需求明显增加,升水小幅上升至930元附近。本周预计广东到货量仍将略微增多,不过广东仍有部分货源不能流通,加之反弹后下游补库需求略有增加,对升水存在支撑,预计短期两地价差维持高位。上周华东地区到货同样略微增加,随着价格的大幅下挫,持货商出货的积极性明显增强,周内现货成交/当月升水从周初的550元回落至350元附近。预计短期内华东到货略有增加,不过鉴于价格大跌后下游需求也略有好转,现货升水存在支撑,短期维持稳中偏强的可能性较大。

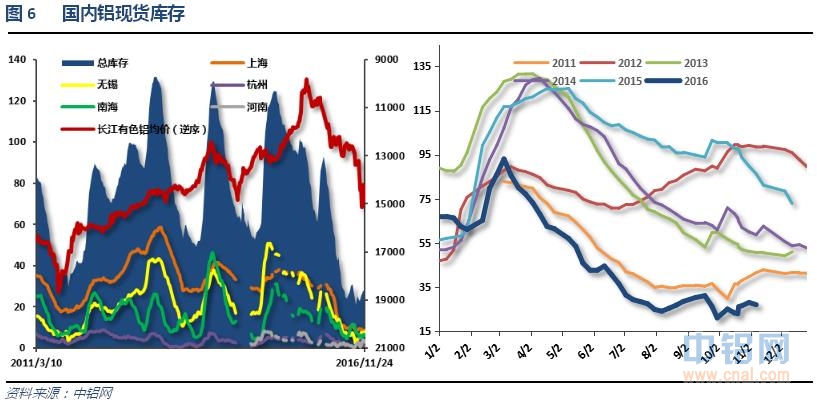

库存方面,截止上周四,国内社会总库存量为27.7万吨,周比增加1.51万吨。其中广东地区铝锭社会库存量为6.4万吨,周比增加1万吨;华东地区铝锭社会库存量为17.2万吨(其中上海库存8.5万吨,无锡库存7.5万吨、杭州库存1.2万吨),周比增加0.1万吨(其中上海减少0.2万吨,无锡增加0.4万吨,杭州减少0.1万吨);巩义库存4.1万吨,周比增加0.4吨。全国库存连续三周上涨,虽速度缓慢,但在需求如常的情况下,表明运输问题有所好转。上周库存增幅最大的是广东,周一至周四出库量较前一周下降,仅3.1万吨,到货却有所增加,略少于4万吨。其中一部分来自于巩义转运到货。上周南储和长江价差维持450-500附近波动,虽然价差持续拉大,但在汽运费高企的情况下,由华东转运至广东的铝锭并不多。华东方面,库存上涨速度放缓,三地仅无锡库存上升,据了解主要由于无锡到货大幅增加,且上周前期受期货下跌影响,下游需求疲弱,导致库存上涨。在新疆运输略有好转下,预计后期全国库存将缓慢上升。

上周铝棒库存量大幅下降,截至上周末铝棒库存量为1.8万吨,较前一周周末再度下降0.3万吨。尽管新疆运输略有缓解,新疆部分铝棒厂因铝水价格问题暂时停产。加之青海及甘肃北部地区运输问题依旧严峻,大量铝棒积压,部分铝棒厂被迫减产,致使铝棒供应量明显下滑。上周前几个交易日棒径为120mm铝棒仍是“货多成患”,部分成交价在南储价贴水60-80元之间。但至周五价格反弹激起下游铝材厂的备货热潮,即便是¢120的铝棒也遭遇哄抢,铝棒加工费暴涨,下午部分成交高达200元。而其他型号的铝棒则从200元附近上升至350元以上。随着铝棒厂去库存化告一段落,而新的供应尚未抵达消费集散地,预计铝棒加工费仍存在上升空间。

国际铝业协会(IAI)周一公布的数据显示,10月全球(不包括中国)原铝日均产量增至70,000吨,9月为69,900吨。10月全球(不包括中国)原铝总产量为216.9万吨,高于9月的209.6万吨。中国10月原铝日均产量从9月的91,700吨降至88,000吨。IAI表示,中国10月原铝总产量为272.7万吨,低于9月的275.1万吨。

11月21日国内五地电解铝库存合计26.4万吨,环比上周四减少1.5万吨。铝锭出库偏多但到货量未有明显改善。

此外,近期西北部分地区降雪,市场预期会导致部分地区汽车运输再受影响,汽运转为铁路运输令本就紧张的铁运更加阻塞,或将导致后市铝锭现货货源紧俏。据了解目前新疆铁运至上海运费在690元/吨左右,至广州大概在790元/吨左右,后期还有可能再上调。结合运输紧张预期炒作下,21日铝现货持货商挺价出货,报价一路走高,午前一度飙到15250元/吨附近。21日华南市场成交价格集中在15150-15190元/吨,较华东地区升水580-660元/吨,两地价差继续扩大。预计本周华南地区升水将维持高位。但据了解,目前到货量并未有明显的下滑,铝价大涨更多由于市场人气炒作。

海关总署11月8日公布,中国10月份出口未锻轧铝及铝材35万吨,9月份出口未锻轧铝及铝材39万吨。1-10月份未锻轧铝出口总量382万吨,去年同期累计389万吨,同比降低1.7%。

三、期货价格分析:

伦铝连续两周冲击1800之后快速回落,收盘跌破1700,短期多头势遭破坏,维持低位震荡。

沪铝大幅冲高回落,单周波动幅度达到1500元左右,于三周低点附近暂时止跌。

四、下周铝价分析:

本周市场消息相对平淡,期现货集体冲高回落,整体进入震荡。市场波动幅度下降。伦铝表现相对较强。

技术面看伦铝回踩支撑后继续盘升,短期冲击1800附近,低位震荡盘升走势延续。冲高回落进入震荡,整体中期涨势延续,短期横盘调整。

宏观面和市场情绪面带动期货市场同涨同跌,波动较大。本周有色金属分化,沪铝震荡小幅回落,波动幅度下降,暂时未能再创新高。行业基本面来看,期现货库存再度下降,市场再度炒作雨雪天气阻断录,但总体涨势明显较前期乏力。期货市场合约间价差结构大幅改善,现货月升水明显回落,远期合约买盘托市明显。

市场情绪宣泄结束后极端行情告一段落,进入调整期。短期继续炒作低库存和运输中断力不从心,再度上涨力度已经大不如前。西北地区运输问题逐步得到缓解,但总体期现货库存持续偏紧,两地价差巨大,引发大量铝锭从内地流向关东。随着时间推移,持续增加的产能产量、到货的积压库存、淡季消费下滑等利空因素料逐步开始作用。但在上游控制中的铝价,突然出现大量供大于求库存迅速增加的可能性较低。在目前低库存、下游需求尚可且推迟订单逐步恢复的境况下,铝价持续大跌的可能性较低。且多头龙头钢铁煤炭走势依然强劲,内盘商品整体仍在多头气氛当中,铝价继续易涨难跌。下周铝价料继续区间震荡,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!