其他频道

【铝价回顾】

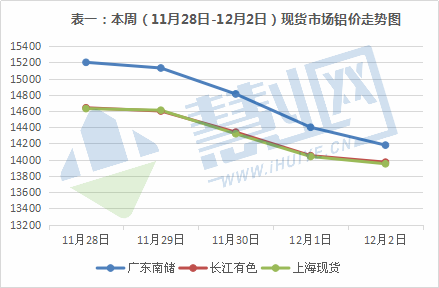

本周现货铝价主基调为下跌,截至周五,长江有色铝累计跌620元/吨,广东南储铝累计跌990元/吨,受铝价连续下跌的影响,市场成交冷清,各地出货压力增大。

从本周铝价走势(见表一)可见,铝价先试探后承压下调,接着跌幅加大,最后放缓,重回14000元大关。整个过程比较自然,运力方面缓解、现货库存的增加及需求面的收紧导致铝价承压下行;后铝价重回14000元之上,也体现了成本对铝价有明显支撑。小慧认为后期铝价震荡调整概率大。

【行情回顾】

产能

本周产能信息无大变动,运行产能3600万吨,开工率为84%,日均产能在9.3万吨左右,短期库存总量变动不大。

成本

受铝价下跌影响,氧化铝价格回落;但运输方面,因为运力尚未恢复及煤炭运输影响,汽运及铁路运费仍在上调,较11月成本预算已上升50%;煤价虽有调控,但电费还在上涨,各供电局受成本压力影响,急需上调电价。

库存

新疆地区运输面有明显缓解,输出资源在3万吨左右;广东、无锡、四川三地受现货增多影响,成交惨淡;河南、湖南、江西、上海等地区受影响因素小,库存偏低。

供给

11月官方PMI数据公布,中国制造业PMI指数环比上升0.5%,虽经济有望企稳,但因财新中国制造业PMI环比回落0.3%,制造业扩张速度的放缓也引发各方对淡季的担忧。12月进入行业淡季,虽冬储行为增加,但房地产和汽车销售总量是呈下降趋势。

环保

前几月,煤炭钢铁行业去产能政策取得一定成效,在各方认为可以放松警惕的时候,山西地区却爆出电解铝厂家排污严重丑闻。若此事故影响波及范围大,短期内将减缓相应企业复产速度。

【小慧观点】

进入12月,难免会掺杂点点淡季的忧伤。利好面,环保整治抑制电解铝厂家复产速率,加上成本犹存,利好铝价;利空面,运力恢复,库存增加,淡季需求收紧等影响铝价和成交;小慧认为下周铝价多调整为主,若铝价继续下跌,也不排除后期再现报复性大涨。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!