其他频道

一、一周市场综述:

1、一周国内主要现货价格

本周现货受期货价格持续偏弱拖累,长江铝价一路跌破13000,南海受广东地区到货较少表现相对偏强,两地价差再度拉开至700以上,周末受铝厂练手托市消息刺激小幅回升,总体维持价格重心持续下滑。

2、一周相关市场表现

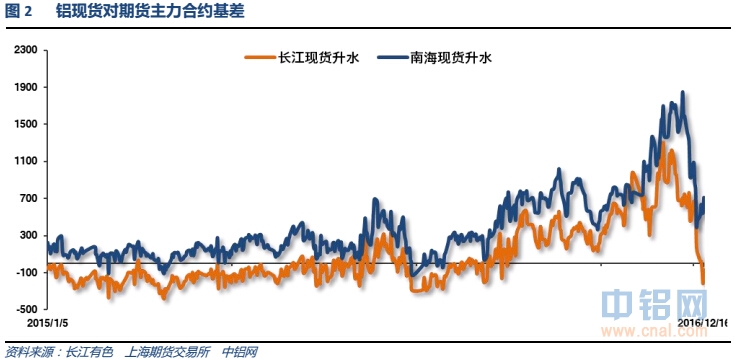

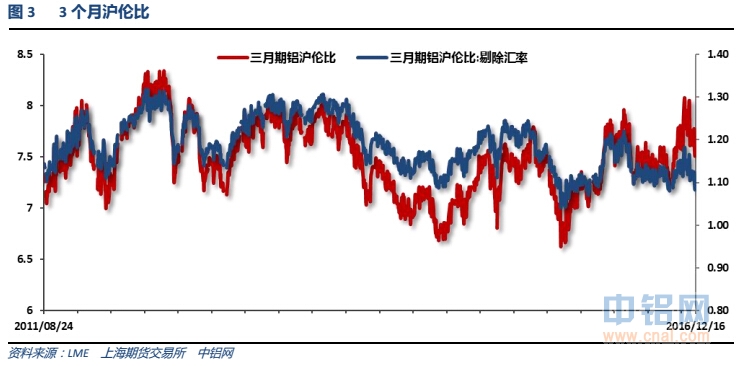

本周现货持续弱势下跌,长江铝价基差持续从升水1500走弱至贴水100以上,南海铝价表现偏强维持500以上的升水。因人民币快速贬值影响,沪伦比回落至7.5左右。

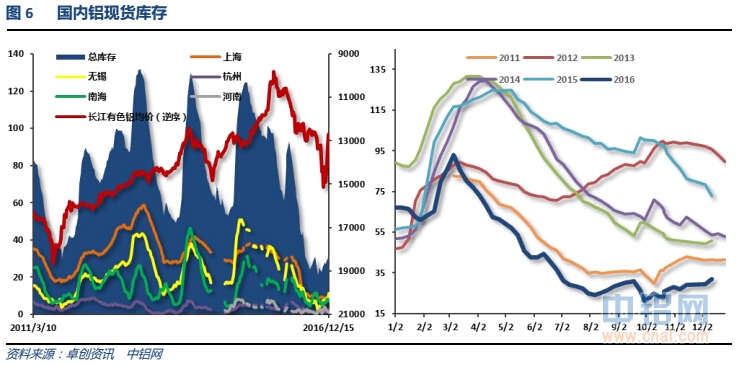

3、每周库存变化

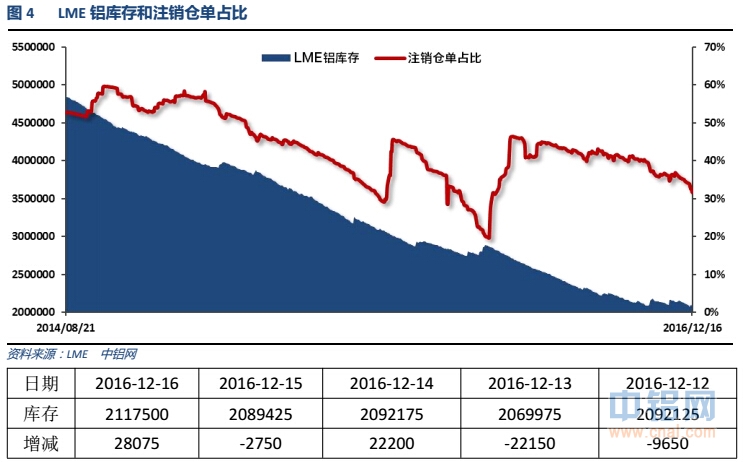

伦铝库存开始小幅增加,注销仓单占比至30%左右

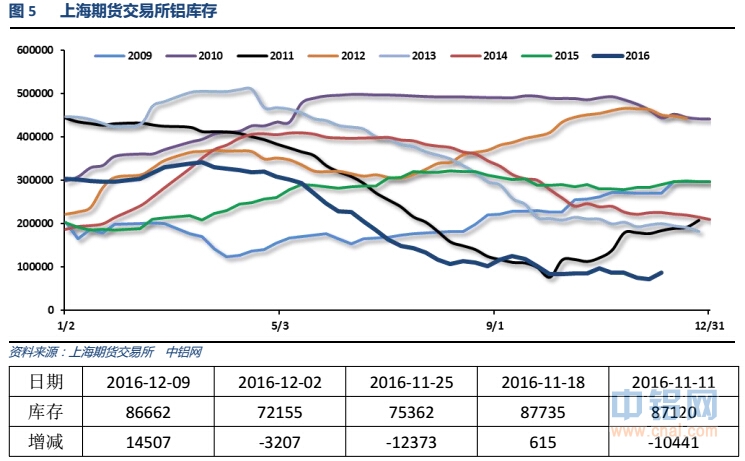

上期所铝库存大幅增加近14000吨

本周现货库存继续增加至30万吨之上,自10月初库存已经增加10万吨左右,基本全部由于无锡地区从2万吨增加到11万吨之上。总体现货库存持续稳步抬升。

二、一周要闻回顾:

1、美国11月零售销售环比0.1%,预期0.3%,前值0.8%修正为0.6%。美国11月零售销售(除汽车)环比0.2%,预期0.4%,前值0.8%修正为0.6%。美国11月零售销售(除汽车与汽油)环比0.2%,预期0.4%,前值0.6%修正为0.5%。

美国11月PPI环比0.4%,创6月份来最大升幅;预期0.1%,前值0.0%。美国11月PPI同比1.3%,创2014年11月来最大升幅;预期0.9%,前值0.8%。美国11月核心PPI环比0.4%,预期0.2%,前值-0.2%。美国11月核心PPI同比1.6%,预期1.3%,前值1.2%。

美联储加息25个基点,使得联邦基金利率从0.25%-0.5%上升至0.5%-0.75%,符合预期。

美联储决议声明:预计2017年加息三次,重申前景所面临的风险大致平衡。预计未来加息路径更迅速,上调长期联邦基金利率预期0.1个百分点,至3.0%。目前的货币政策立场依然维持宽松。重申近期经济面临的风险似乎大致平衡。今年初以来通胀持续上扬,经济活动温和扩张。重申目前的经济状况表明美联储只适宜循序渐进加息。决议声明获得一致通过。

【耶伦新闻发布会要点一览】

不支持经济过热以及高压经济;加息是对经济的信心投票。

尚未决定何时开始缩减资产负债表规模,但一直都打算开始行动,缩减资产负债表将耗时数年之久。

FOMC讨论了特朗普财政计划,所有与会者意识到经济政策存在大量不确定性。

仅仅部分与会者对加息路径“适度”调整,财政政策被纳入对预期的考量。

美联储并非滞后于形势,FOMC处于实现目标的正轨之上,但前景不确定。

实现充分就业并非显而易见地需要财政政策支持。

计划担任美联储主席一职直至四年任期届满。

不让多德-弗兰克法案倒退很重要。

美国12月10日当周首次申请失业救济人数25.4万,预期25.5万,前值25.8万。美国12月3日当周续请失业救济人数201.8万,预期200.3万,前值由200.5万修正为200.7万。

美国11月CPI环比0.2%,预期0.2%,前值0.4%。美国11月CPI同比1.7%,为2年最大增幅,预期1.7%,前值1.6%。美国11月核心CPI环比0.2%,预期0.2%,前值0.1%。美国11月核心CPI同比2.1%,预期2.2%,前值2.1%。

美国11月新屋开工109万,预期123万,前值由132.3万修正为134.0万。美国11月新屋开工环比-18.7%,预期-7%,前值由25.5%修正为27.4%。

美国11月营建许可120.1万,预期124万,前值由122.9万修正为126万。美国11月营建许可环比-4.7%,预期-1.6%,前值由0.3%修正为2.9%。

2、欧元区12月制造业PMI初值54.9,创68个月新高;预期53.7,前值53.7。欧元区12月服务业PMI初值53.1,预期53.8,前值53.8。欧元区12月综合PMI初值53.9,预期53.9,前值53.9。

欧元区11月CPI同比终值0.6%,预期0.6%,初值由0.6%修正为0.5%。欧元区11月核心CPI同比终值0.8%,预期0.8%,初值0.8%。欧元区11月CPI环比-0.1%,预期-0.1%,前值0.2%。

3、中国11月规模以上工业增加值同比6.2%,预期6.1%,前值6.1%。中国1-11月规模以上工业增加值同比6%,预期6%,前值6%。

中国1-11月社会消费品零售总额同比10.4%,预期10.3%,前值10.3%。中国11月社会消费品零售总额同比10.8%,预期10.2%,前值10%。

中国1-11月城镇固定资产投资同比8.3%,预期8.3%,前值8.3%。

中国11月发电量5034亿千瓦时,同比增长7%;10月份同比增长8%。中国1-11月份发电量5.3701万亿千瓦时,同比增长4.2%;1-10月同比增长3.9%。

1-11月份,中国民间固定资产投资同比名义增长3.1%,1-10月份增速2.9%。民间固定资产投资占全国固定资产投资的比重为61.5%,与1-10月份持平,比去年同期降低3.1个百分点。

中国11月M2货币供应同比11.4%,预期11.5%,前值11.6%。中国11月M1货币供应同比22.7%,预期22.5%,前值23.9%。中国11月M0货币供应同比7.6%,预期7.5%,前值7.2%。

中国11月社会融资规模17400亿元,预期11000亿元,前值8963亿元。中国11月新增人民币贷款7946亿元,预期7200亿元,前值6513亿元。

中国央行:11月外汇占款环比减少3827亿元,至22.3万亿元。中国央行11月外汇占款创2016年1月来最大降幅,连续第13个月下滑。

中国央行:11月住户部门中长期人民币贷款增加5692亿元。11月末外币存款余额7026亿美元,较上月末增加204亿美元,为去年8月以来最大单月增幅。

【中国11月银行代客结售汇逆差再次扩大,创今年3月份来新高】中国外管局:11月银行结售汇逆差2284亿元人民币,前值逆差984亿元。11月银行代客结售汇逆差1861亿元人民币,前值逆差685亿元。1-11月,银行累计结售汇逆差19262亿元人民币。1-11月,银行代客累计结售汇逆差18233亿元人民币。11月银行代客涉外收付款逆差1682亿元人民币,1-11月累计逆差19378亿元人民币。

【中央经济工作会议:2017年财政政策要更加积极有效 货币政策要保持稳健中性】要继续实施积极的财政政策和稳健的货币政策。财政政策要更加积极有效,预算安排要适应推进供给侧结构性改革、降低企业税费负担、保障民生兜底的需要。货币政策要保持稳健中性,适应货币供应方式新变化,调节好货币闸门,努力畅通货币政策传导渠道和机制,维护流动性基本稳定。要在控制总杠杆率的前提下把降低企业杠杆率作为重中之重。要重点解决三四线城市房地产库存过多问题。继续推动钢铁、煤炭行业化解过剩产能,防止已经化解的过剩产能死灰复燃。要保持经济运行在合理区间,要抓好重点领域风险防控。要求支持企业市场化、法制化债转股。要求支持企业加大股权融资力度,加强企业自身债务杠杆约束,降低企业杠杆率。

4、国家统计局12月13日最新公布信息显示,11月份电解铝产量280万吨,同比增长3.8% 。1-11月份电解铝产量2898万吨,同比减少0.7%。

卓创统计数据,2016年11月全国电解铝冶炼企业总产量281.7904万吨,较2016年10月份增长1.61369万吨,涨幅0.58%,较去年同期增加33.0742万吨,增幅13.30%。尽管11月份自然天数较少,但有11家冶炼厂出现复产增产情况,1家冶炼厂淘汰产能,折算运行产能增长73.4万吨。11月国内现货价格高位至15380元/吨,回归2011年水平,进一步加速冶炼厂复产增产进度,其中青海、广西铝企产量增速较快,山东魏桥、信发持续增产,11月国内电解铝单月产量再创历年新高。进入12月份,各地二次环保检查再起,下游加工企业开工受限,采购量明显减少,但冶炼厂对明年预期乐观,减产概率较低。卓创预计,考虑到12月自然天数较多,月产量将继续维持在280万吨以上。

我的有色网对全国一些铝板带加工厂春节生产计划和市场心态做出调研,主要地区有山东、河南、江苏、广东、重庆、福州这几个铝下游加工主要市场,共50家板带箔生产加工企业,涉及总产能580万吨。在这50家样本企业中,春节期间不停产的厂家占比达到48%,涉及产能384万吨;停产时间在7天以内的厂家占比达38%,涉及产能166万吨;而停产时间大于7天的厂家只占9%,涉及产能20万吨。除此之外的停产时间占比为5%,涉及产能10万吨。从企业规模上来看,不停产的大多数为年产量10万吨以上的中大型企业;停产10天之内的大多数为10吨以下的中小型企业,而停产十天以上的大多数为年产5万吨以下的微型企业。市场心态方面,据我的有色网调研,市场心态分化明显,主要分歧点在于市场需求面。一方面,部分商家认为,目前,市场已经进入了铝行业传统消费淡季,但原铝价格一直高位震荡从而抑制了一部分需求;另一方面,也有部分商家认为“金九银十”余热未退,且前期受环保影积压了部分订单在本季度释放,加之今年春节较早,下游企业年底备货情绪浓厚,需求有所支撑。综上所述:从企业停产放假的情况上来看,近五成加工企业春节期间不停产。与去年同期相比,不停产企业的占比小幅上涨,涨幅为8%;同时,中小型企业停产时间较去年小幅缩减,大型企业停产情况较为稳定。这说明板带箔加工市场消费较为乐观。

12月13日,山东魏桥、中铝、国家电投、酒钢集团、云南铝业、东方希望等15家企业的销售负责人在山东自发会谈,商讨应对措施。15家企业的共识主要包括:认识到利润大幅收窄,成本上移;建立沟通机制,团结协作,一致挺价;调控货出货量,减少华东、华南仓库发货量,企业在春节前后自已加大企业仓储量;铝价过低时就加升水;部分企业自愿当蓄水池,度过冬季淡季。

5、【房地产开发投资增速四个月来首次环比回落 销售创近一年新低】1-11月份,全国房地产开发投资93387亿元,同比名义增长6.5%,增速比1-10月份回落0.1个百分点。1-11月份,商品房销售面积135829万平方米,同比增长24.3%,增速比1-10月份回落2.5个百分点。商品房销售额102503亿元,增长37.5%,增速回落3.7个百分点。1-11月份,房地产开发企业房屋施工面积745122万平方米,同比增长2.9%,增速比1-10月份回落0.4个百分点。11月末,商品房待售面积69095万平方米,比10月末减少427万平方米。

【汽车购置税优惠延长一年 但优惠力度减半】财政部:自2017年1月1日起至12月31日止,对购置1.6升及以下排量的乘用车减按7.5%的税率征收车辆购置税。自2018年1月1日起,恢复按10%的法定税率征收车辆购置税。

三、期货价格分析:

伦铝连续维持在1700-1800之间窄幅整理,低位震荡横盘,走势偏弱。

沪铝回落至整轮涨势第一支撑位12500附近,短期跌势延续,下方重要支撑11500附近。

四、下周铝价分析:

受淡季消费回落、环保停工、前期积压货物逐步发运等因素影响,本周现货铝锭价格继续回落,长江价格重心回落至13000之下,南海受到货较少影响表现偏强。期现货强弱持续转换,长江贴水超过100元。周末受铝厂托市消息刺激小幅回升,总体跌势延续。

技术面看伦铝维持1700-1800之间震荡,沪铝跌破13000,回落至整轮上涨第一支撑位12500附近,短期跌势延续,下方支撑11500附近。

宏观面来看美联储加息落地符合市场预期,但对2017年三次加息的预期引起美元大涨。美联储收紧货币政策、缩减资产负债表态度坚决,但实施过程料继续偏稳。中央经济会议召开,稳增长、去杠杆继续成为主要方向,料中国经济继续维持L型底部运行。整体宏观面相对偏空,对大宗工业品价格整体利空。行业基本面来看,12月过半,淡季消费下滑、环保致使停工等因素持续拖累下游消费,铝锭供求继续改善,单周期现货库存增加4万吨左右。铝厂托市措施一度拖住沪铝下跌脚步,但期货盘面反应表明弱于市场预期,仅短期小幅反弹,于周五夜盘破位下跌收破13000之下。托市公告中提出了减少定点仓库发货量、加大仓储、增加升水等措施,并未提及具体计划,明确数量;且并未提及减产,仅是在发货量环节作出调整。公告表明铝厂会议并未达成实质性减产协议,推升铝价意愿不强,表态更加倾向用最小代价拖住下跌趋势。相比去去年行业成本低于10000,产能关停400万吨的局面,今年同期已经变为成本超过12000,产能增加500万吨以上的恶劣境况。前期因各种爆炒导致15000左右的价格过于离谱,目前回落至13000附近更加合理,但铝厂已经接近无法承受,表明其竞争力大幅下滑。且这种行业自律口号在利益面前脆弱不堪,参照去年公告的不复产和不投产等事项落空即可知晓。如此公告口号意味更强,令市场失望。从长远来看,铝厂又在重复2015年上半年的举措,不减产、控制发货量,将短期积压货物恢复运输的问题拉至更长期的过剩问题,最终随着时间推移终需将库存抛出,超过市场承受能力导致再度重复2015年下半年的走势。短期来看减少发货量、控制现货库存等举措确实会减少销区实际供应量,且可能会引发部分下游企业提前备货,透支部分后期需求,一定程度减缓价格下跌脚步,但长期将扭曲后期供求导致比目前严重的多的失衡问题,将铝价拖入更艰难的境地。铝厂控制力相对较强,相信如果此声明无效后仍有其它动作,铝价下跌料难流畅。期货盘面来看面临下方重要支撑12500左右,现货弱势料将继续。总体来说铝价中期下跌趋势延续,但相对价格已经靠近部分企业成本,铝厂抱团控制价格意愿较强,现货价格料有所反复。敏感时期对价格预测意义弱化,考验的是各企业的风控能力,盲目抄底、加杠杆、囤货等行为风险均较高。下周铝价料弱势震荡,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!