其他频道

一、现货铝走势

中国11月铝产量较去年同期增加显示库存压力大。本周国内现铝价格走势跌宕起伏。

国家统计局周四发布的数据显示,中国11月的铝产量创至少三年来最高。中国11月铝产量为280万吨,较去年同期增加3.8%。铝价上行压力增大;但受铝企联合挺价控制出货量的支撑期间铝价有所反弹,但支撑有限随即下行。

本周现货铝价格走势先跌后涨再跌,CCMN数据显示,长江现货AOO铝锭周平均报价在每吨12850元,周均下跌20元/吨,此前一周长江现货铝每吨均价报13110元,环比降幅约2%。本周持货商严格控制出货力度,但中间商和下游接货意愿有所提高,市场成交回暖。

二、期货铝走势

美国11月成屋销售意外上涨达近10年来的最高水平,成屋销售连续第三个月增长意味着住房市场将为第四季度经济增长作出贡献,市场做多热情受此调动大涨,本周伦铝走势整体维持高位震荡;周均价报1721美元左右,后市主要关注1700美元支撑位。

国务院对电解铝行业再次采取减量措施控制国内铝产能过剩问题,或对铝价反弹提供一定的支撑,但国内铝价走势仍旧疲软。本周沪铝走势呈过山车状,波动幅度较大;沪铝当前月1612合约周均结算价报12758元,环比上周结算价下跌3%;周线下跌7.3%,本周主体运行区间价为12600-12900元/吨。

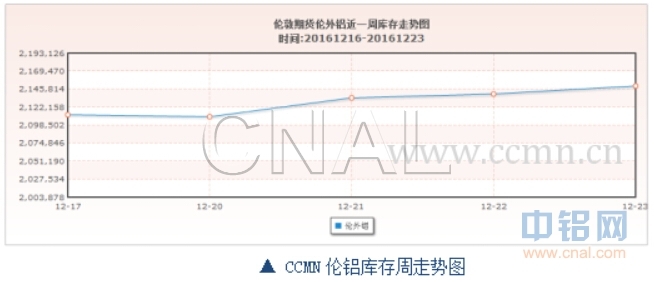

三、铝库存分析

由图中可见,伦铝库存量大体呈上涨趋势,最新库存量报2150025公吨,本周共增加库存32525公吨,增幅约为1.5%;上海期交所本周铝总存量为100257吨,较上周增加4061吨,增幅约4.2%。

伦敦12月20日消息,国际铝业协会(IAI)周二公布的数据显示,11月全球原铝日均产量(不含中国)增至70,400吨,10月为70,000吨。11月全球原铝产量(不含中国)为211.3万吨,低于10月创下的216.9万吨纪录。中国11月日均原铝产量增至93,300吨,10月为88,000吨。IAI称,中国11月原铝总产量为280万吨,10月为272.7万吨。

四、本周宏观资讯

国内方面:货币政策方面,高盛高华表示,中国收紧货币政策是为了应对通胀率上升以及海外经济体所引发的收紧压力,而同时经济增速保持强劲也使政策紧缩的后顾之忧比较少。就汇率政策而言,高盛高华认为,政府希望延续现行的汇率策略,即在有效保持汇率朝向市场均衡状态波动的同时,在条件允许的情况下对汇率进行严格控制。

国际方面:根据美国房地产经纪人协会(National Association of Realtors)周三(12月21日)报告,11月美国成屋销售意外上涨,达到近10年来的最高水平。买家预期借款成本将进一步上升,因此涌入市场以锁定低利率。成屋销售连续第三个月增长意味着住房市场将为第四季度经济增长作出贡献。

五、本周铝市动态

1、四川某电解铝厂于上月完成7 万吨复产工作,目前达到 20万吨满产。广西某电解铝厂开始建设 2期30万吨电解铝项目,目前产能 30万吨满产。山西某电解铝厂开始复产5 万吨产能。该厂运行产能约7 万吨,设计产能10 万吨。上期所周内批复四家交割库,分别位于重庆、浙江诸暨、上海和广东佛山,库容累计达 8.5 万吨。此外,周内国内十余家大型铝企自发在山东举行会谈,采取措施稳定市场预期,加强行业自律,维护铝行业健康发展。据了解,本次参会企业占全部铝产能 70%以上。

2、马来西亚在1月实施铝土矿开采禁令,为期三个月,之后三次延长该禁令。最近两年里,马来西亚的铝土矿开采业基本处于野蛮生长状态,基本无来自政府的监管。开采业的蓬勃发展一是满足了头号铝生产国中国的巨大需求,二是恰巧填补了印尼因为禁止铝土矿出口形成了巨大需求缺口。但是这种野蛮生长也使马来西亚的生态环境遭到了极大的破坏,水污染极其严重。来自公众的反对声音越来越多,导致马来西亚政府不得不介入铝土矿开采业。

六、铝价后市展望

市场缺乏利好消息支撑,铝价上行受阻,本周现货铝价格整体维持弱势。

圣诞节临近投资者纷纷提前离场市场交投显清淡;本周现货市场货源紧缺令铝价坚挺,但下游需求减少,抑制铝价涨幅,短期现货铝恐难站稳13000,不建议备货。

下周市场行情依旧清淡,铝价缺乏上冲动能,预计将延续弱势格局。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!