其他频道

摘要

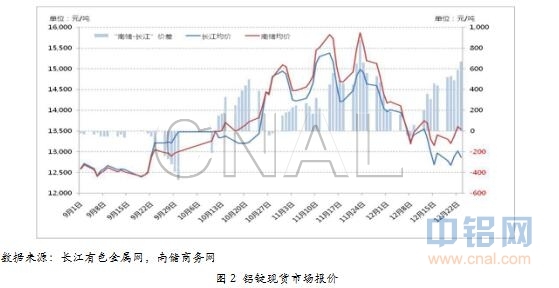

1.本周沪铝主力价格在12500上方获得支撑,现货价格在周三周四略有反弹,但基本面走弱使铝价缺乏上涨动力,整体在低位震荡。

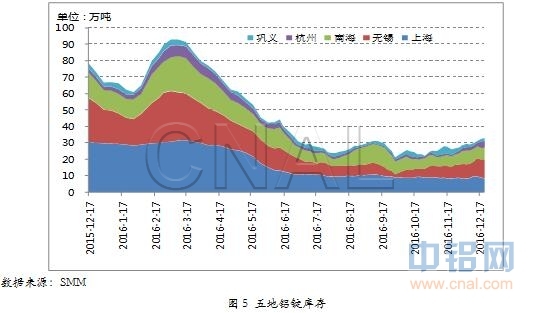

2.本周电解铝运行产能3600万吨,新疆、蒙东、山东地区新投产能增量较为显著。本周四铝锭社会库存33.1万吨,较上周增加1.7万吨,出疆铝产品发运情况恶化。

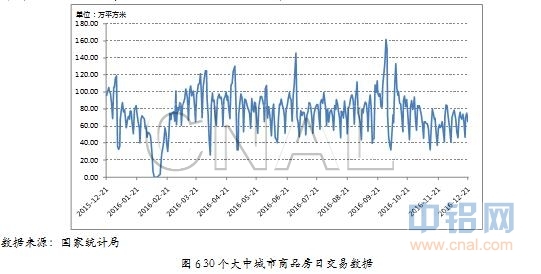

3.小排量汽车购置税减半政策即将结束,12月份前两周乘用车销售火爆;楼市调控政策效果持续显现,12月中上旬30个大中城市商品房成交面积同比下降18%。

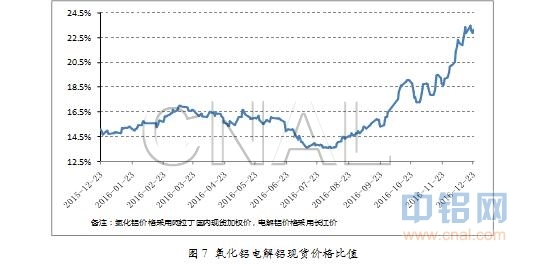

4.本周氧化铝运行产能6750万吨,产能利用率90%以上,预计12月份氧化铝供应仍存在缺口,在铝价不出现深度回调的前提下氧化铝价格将保持坚挺。

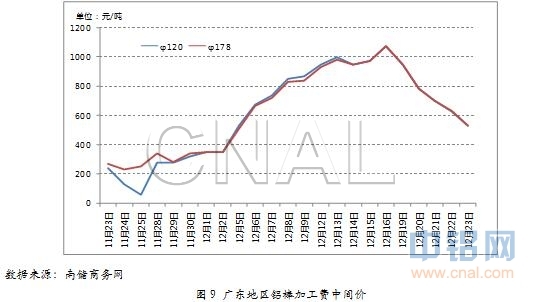

5.本周广东地区铝棒加工费由1000元高位回落至500元,外地货源持续补充,铝棒库存增至11500吨。

6.铝市基本面转弱,铝价缺乏上涨动力,但目前铝价已跌破行业成本均线,进一步回调将使成本支撑作用增强。预计短期内沪铝主力在12000-13000区间震荡。

一、行情回顾

沪铝指数结束了上周的持续下跌,在12500上方获得支撑并小幅反弹。然而由于电解铝运行产能已达3600万吨高位,下游消费因春节临近以及环保督查等因素趋弱,总体过剩态势日益显现,主要消费地铝锭库存突破30万吨并持续增加,铝价上涨受到基本面抑制。新疆铁路运力仍未改善,出疆铝产品数量较前期缩减明显,由于目前主要消费地货源较之前充裕,新疆货源增减的影响也较之前略有减弱。铁路运力的恶化使新疆地区铝产品积压加重,若后期出疆铁路运力改善,积压铝锭及铝棒大量流入华东华南地区,将对铝价造成较大冲击。

二、供给

根据阿拉丁数据,目前电解铝运行产能3600万吨左右,产能利用率在85%以上,近期新投产能集中于山东魏桥、内蒙古锦联、新疆天山、新疆希铝等。据阿拉丁统计,截至12月中旬,本年度电解铝累计复产200万吨,新投产能370万吨,月度供需平衡已由上半年的短缺转变为供应过剩,随着新建成产能的进一步释放,加之春节临近,出口和国内消费均已转弱,过剩压力将进一步增大。不过,目前电解铝价格疲弱、成本高企的情形或许削弱部分铝厂的投产意愿,改变原有投产进程。

继上周铝锭库存突破30万吨之后,本周库存继续增加,周四库存已达33.1万吨,较上周增加1.7万吨。库存增加的原因一是消费淡季临近,加之广东等地环保检查影响型材生产,铝锭需求趋弱;二是部分内蒙等地部分铝厂周围的铝棒生产企业年底停工,使铝厂的铝水销量减少,铝锭产量增加,另外期铝交割之后仓单流出进一步丰富现货货源。新疆地区铝锭铁路发运情况并未好转,近日乌局铝产品发运量反而不及先前。在目前现货充裕的情况下,新疆铁路运输情况对市场的影响已不及前期,但出疆运力一旦改善,大量积压铝产品到货将对消费地市场价格带来较大压力。另外,自上周二骨干铝企协调会之后,铝企控货力度明显增强,其对库存数据的产生的影响也不应忽视。

三、消费

受益于1.6升以下小排量乘用车购置税减半政策,本年度汽车市场的产销两旺对铝消费的提振作用明显,截至11月份,汽车销量2494.8万辆,较去年同期增加316.14万辆,按每辆车用铝120公斤计算,仅此一项带来的铝消费增量为38万吨左右。临近月底5%的购置税政策终止在即,汽车消费延续产销两旺态势,据乘联会数据,12月份前两周乘用车销量较去年同期大涨28.9%。目前火爆的汽车市场带来消费透支的隐忧,为实现汽车消费平稳过渡,本月15日财政部、国税局宣布2017年购置税涨至7.5%,到2018年恢复至10%。购置税优惠减弱,加上今年的高基数,明年汽车消费涨幅可能不及今年,但在汽车轻量化的大趋势下单车用铝量增加,因此不应过度看弱汽车消费。

12月份中上旬,30个大中城市商品房成交面积较去年同比下跌18%,楼市调控政策影响持续显现。上周中央经济工作会议定调明年房地产市场应稳定健康发展,加快研究建立符合国情、适应市场规律的基础性制度和长效机制。本周三郑州楼市限购升级,不排除其他热点城市跟进的可能,明年房地产市场或将阶段性趋冷。

四、氧化铝

自结束月初基础成交以来,氧化铝价格维持高位稳定。抑制氧化铝价格进一步上涨的原因是近一个月以来铝价的持续低迷。从基本面来看,氧化铝产能利用率已达90%以上,增产空间已十分有限,另一方面,电解铝运行产能处于历史高位并且近期新建产能不断投放,12月份氧化铝供应缺口仍会有20万吨左右;同时电解铝厂、氧化铝厂、港口库存也均处于低位,这是氧化铝企业享受高利润的基础。只要铝价不出现深度回调,以至于迫使铝厂减产进而减少氧化铝采购,氧化铝价格仍会保持坚挺。

五、铝棒

广东地区铝棒加工费维持在1000元高位一周后,于本周开始持续回调,每日降幅均在百元以上,至周五已降至500元/吨左右。始于11月底的加工费暴涨行情源于中央第四环保督察组的进驻,铝锭、废铝由于需要重熔,存在空气污染问题,铝棒无需重熔可以直接锻轧成材因而需求大增,同时广东地区铝棒库存处于低位,造成铝棒加工费节节攀升。高企的加工费迅速吸引了河南、山东、无锡等地货源流入广东地区,上周末铝棒库存已回升至8000吨,本周五库存已达11500吨,另外下周三环保督察组将离开广东,铝棒需求将有所回落,加工费也将回归正常水平。

六、进出口

本周海关公布的11月份原铝进口同比大涨258%至41877吨,源于10月末及11月上旬国内现货价格高涨打开进口通道,部分进口货源流入。进入12月份沪铝持续走弱,加上人民币对美元贬值,进口亏损逐渐增大,本周铝锭进口亏2100元/吨左右

七、后市预测

临近年底,出口及国内消费走弱的态势逐渐显现,与此同时,电解铝运行产能处于高点,主要消费地铝锭库存攀升,说明供应过剩的状况开始凸显,铝价下行压力增大。生产端煤价及氧化铝价格高企,现货价格直逼行业成本线。铝价若进一步回调或将削弱铝厂的投产复产意愿,改变原有增产计划,甚至迫使部分企业实行弹性生产。因此目前铝价缺乏上涨动力,而进一步回调将使成本支撑增强,预计铝厂微利的状态将在短期内持续,预测沪铝主力在12000-13000元/吨区间震荡。

此信息仅供参考,据此入市,风险自担!