其他频道

策略摘要:

重要的变化:

1.铝价下行抑制铝厂采购积极性受抑,氧化铝价格企稳

2.铝棒加工费大幅下跌,周内跌幅逾40%

3.环保打击力度加大,华南部分铝材厂需求受挫

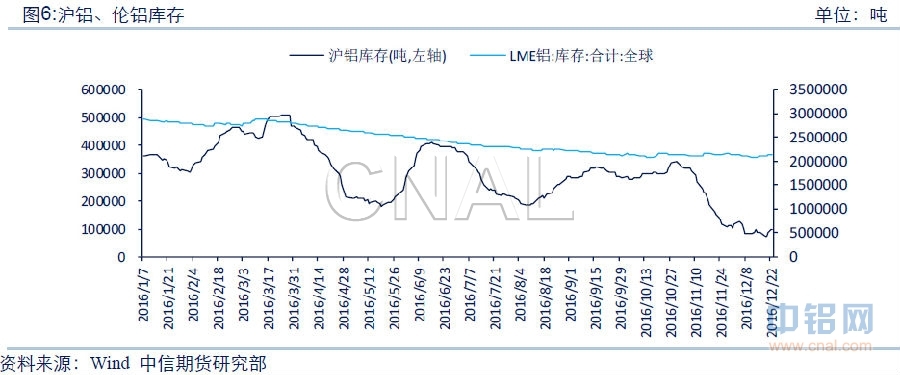

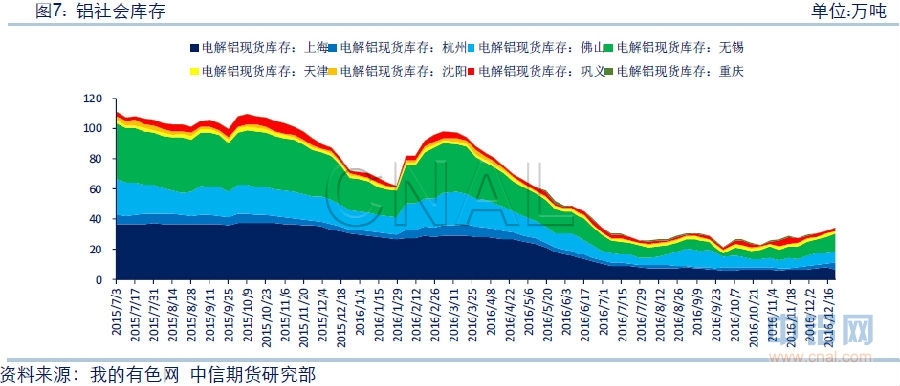

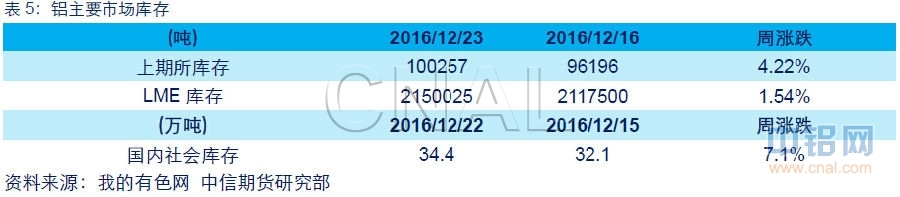

4.周四社会库存录得34.4万吨,较上周增加2.3万吨

本周展望:

上周,新疆某电解铝厂推迟投产10万吨电解铝项目。该厂目前运行产能15万吨,建成产能25万吨。需求方面,淡季之中下游需求不强,环保整治雪上加霜,且由于铝价周内反弹乏力重新进入下行通道,下游回到观望状态。结合供需情况,我们认为短期内铝市基本面仍然较弱,预计下周难有亮眼表现。

走势分析及操作建议:

持货商维持大力出货,但年末需求减弱,且多地环保高压影响铝材厂生产,市场短期明显过剩。库存持续上升,且疆内仍有大量库存,运输恢复只是时间问题,因此场内缺乏做多情绪。操作上建议前期空单谨慎持有。新单观望为主。买伦抛沪正套头寸续持。

风险点:

1.社会库存水平及运输情况

2.美联储货币政策、美元指数

3.环保政策对电解铝生产影响

4.铝厂投产计划偏离预期

一、本周要闻及市场表现

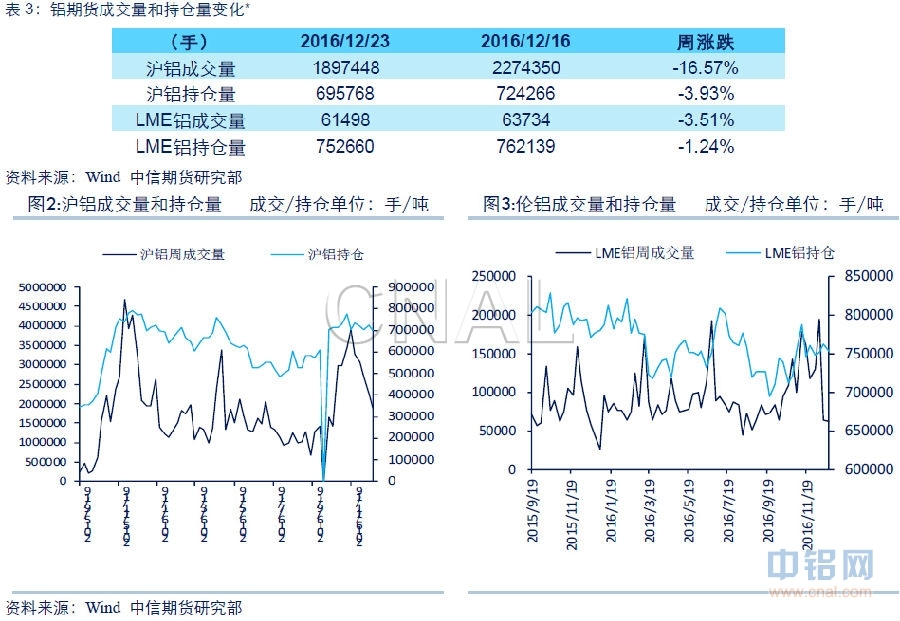

上周,沪铝1702合约开于12750元/吨。周初空头依然活跃,周一夜间将沪铝打压至12545元/吨。随后下游需求有一定回暖,现货价格走高,空头集中离场,铝价回复至12850元/吨附近宽幅整理,但下游需求再次转弱,空头积极性有所恢复,期铝价格逐渐走低,周内收于12665元/吨。相比之下,伦铝周内表现明显更为抗跌,周内冲高回落后较周初涨1美元/吨,收于1715美元/吨。

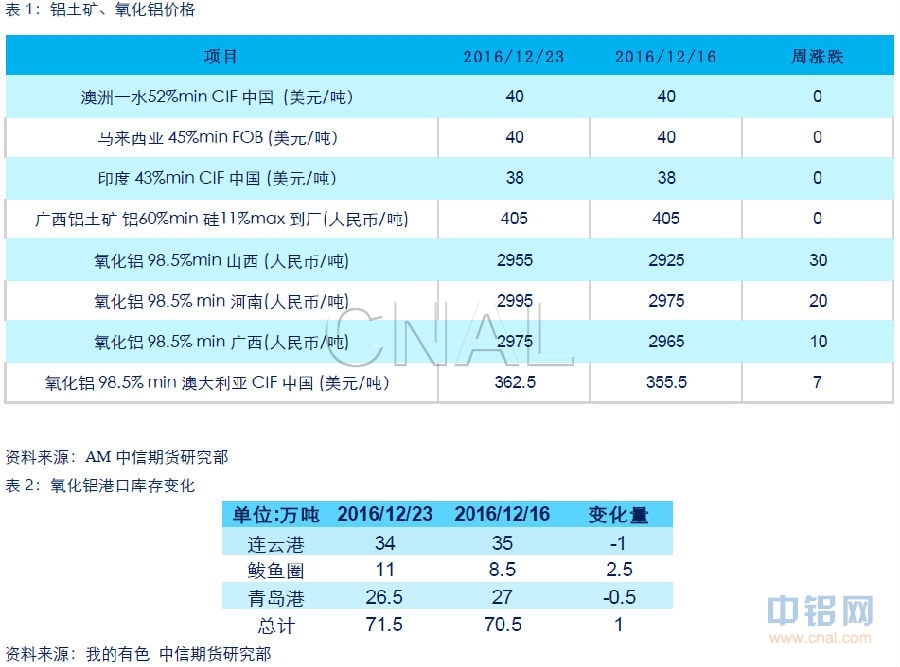

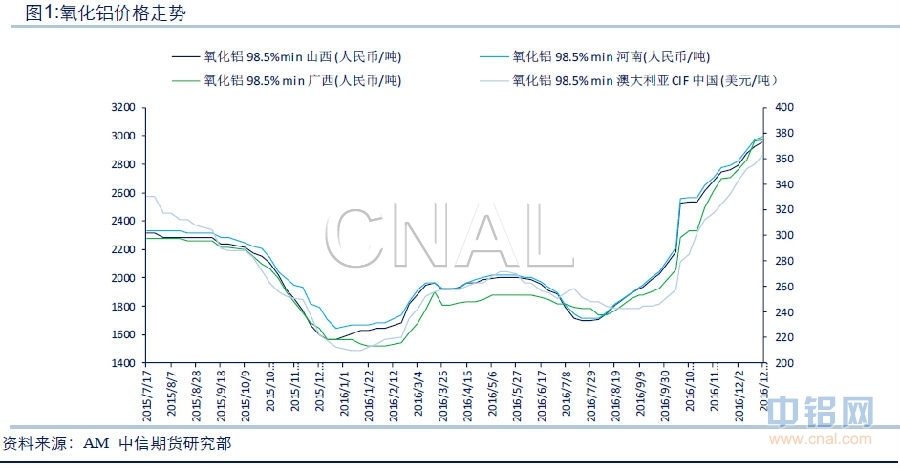

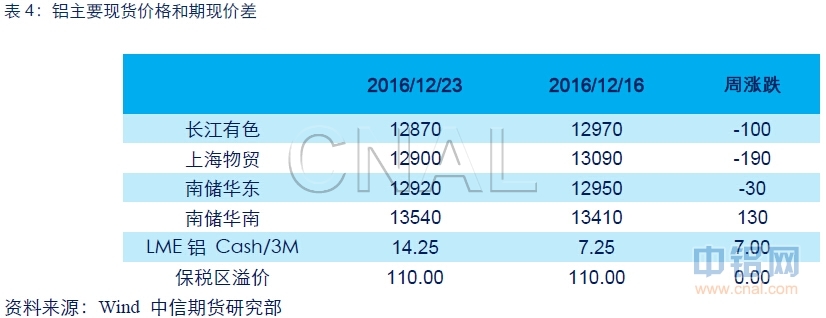

现货方面,持货商维持大力抛货,但接近年末需求量有限,环保打击力度加大令需求雪上加霜,周内采购总体弱于上周。长江铝锭均价周内涨80元/吨至12870元/吨,南储华南均价周内涨230元/吨至13540元/吨。氧化铝价格上周价格稳定,周内各地小涨30元/吨左右。运输改善、需求走弱,华南铝棒加工费上周大跌,直径120铝棒周内跌460元/吨至515元/吨,直径178铝棒周内跌460元/吨至515元/吨。

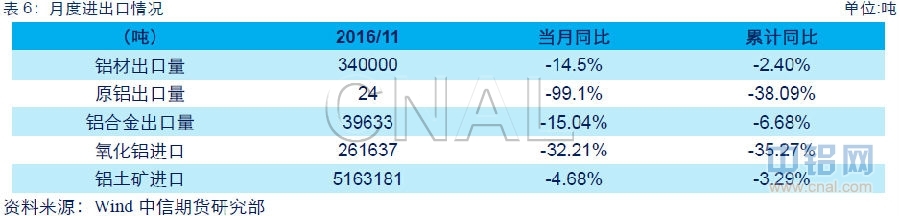

行业方面,新疆某电解铝厂推迟投产10万吨电解铝项目。该厂目前运行产能15万吨,建成产能25万吨。社会库存继续上行,周四社会库存录得34.4万吨,较上周增加2.3万吨。中国国务院12月20日发布通知称,对于钢铁、电解铝等产能过剩行业各地方、各部门不得以其他任何名义、任何方式备案新增产能项目。11月海关数据显示,当月氧化铝进口26万吨,同比大减32%,原铝进口4万吨,同比大增258%,铝材出口34万吨,同比下降14.5。

宏观方面,美国三季度实际GDP年化季环比终值3.5%,预期3.3%,前次评估为3.2%。11月耐用品订单环比初值-4.6%,预期-4.8%,前值4.6%修正为4.8%。日本11月出口同比-0.4%,预期-2.4%,前值-10.3%。国内方面,11月份,全国铁路完成货运量3.049亿吨,13.9%。一线城市房价增速继续放缓,北上广深商品房价格环比增长分别为0%、-0.1%、0.9%和-0.3%。

综合来看,持货商维持大力出货,但年末需求减弱,且多地环保高压影响铝材厂生产,市场短期明显过剩。库存持续上升,且疆内仍有大量库存,运输恢复只是时间问题,因此场内缺乏做多情绪。操作上建议前期空单谨慎持有。新单观望为主。买伦抛沪正套头寸续持。

二、上游原料表现

三、期货资金表现

四、现货市场

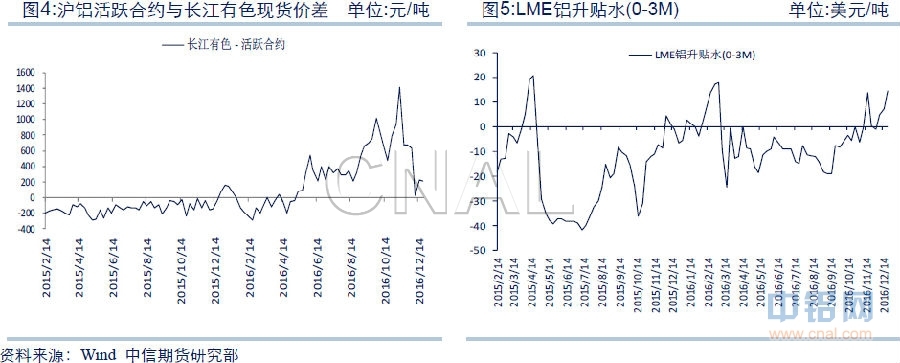

五、铝库存动态

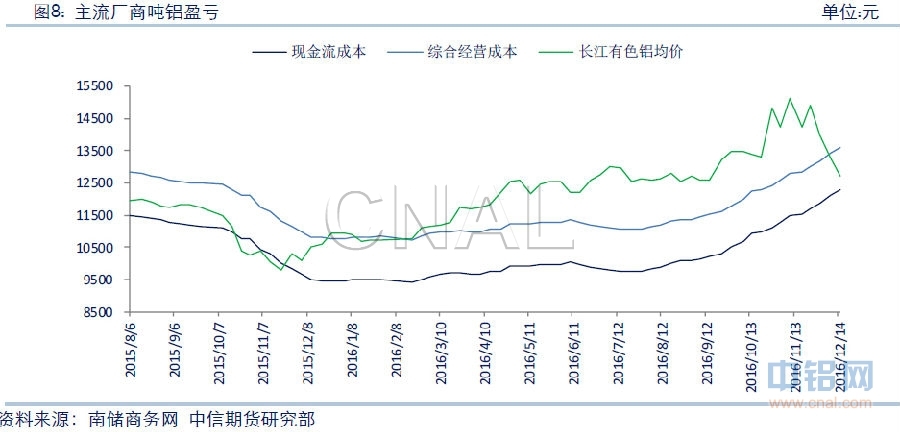

六、厂商盈亏情况

七、进出口情况

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!