其他频道

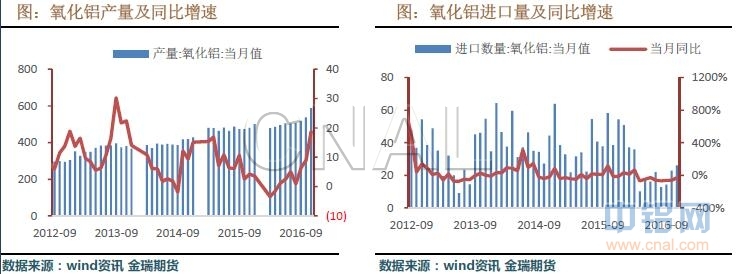

◆ 原料市场:本周国内氧化铝市场交易,氧化铝厂长单执行空白期,主要以投机贸易商获利回吐为主,下游采购仍以刚需为主,成交主要集中在2980-3070元之间。11月氧化铝产量587.5万吨,环比增长9.5%。受铝厂刚需和年前备货影响,预计价格近期仍维持高位。铝土矿市场,国内价格持稳,进口矿价格小幅回升。主要受年底海运市场传统旺季来临,国际海运费大幅上涨及国内氧化铝高位运行,刺激了铝土矿进口。11月份我国进口铝土矿516万吨,环比增长20.7%,前11个月共进口4711.5万吨,同比减少3.29%。同时临近年底,进口企业库存需求增加。近日东方希望晋中铝业二期项目正式投料生产,但短期对矿石需求仍影响较小。

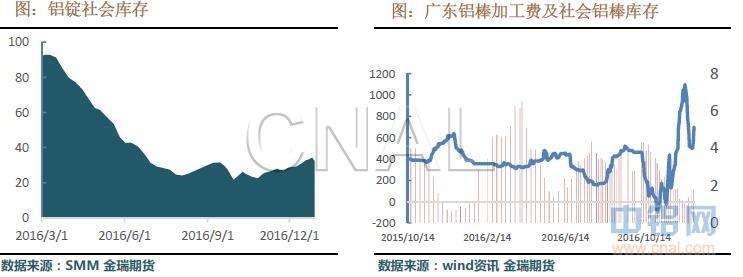

◆ 现货市场:本周沪铝价格维持低位震荡格局,周初因外盘圣诞节期间休市而国内出现短暂跳水至12500附近后回升,反映出基本面供应压力对市场氛围的影响愈发明显。年末持货商变现心切,市场流通货源相对充裕。但下游加工企业在元旦前备货,支撑了现货的升水格局。市场供应量预计继续增加,但短期现货库存偏低的情况下,现货升水仍将得到维持。据了解新疆地区发运情况近期组数有所下降,境内积攒铝库存上升至31万吨,运输情况目前仍是影响着短期铝价波动的重要因素。上海市场升水由周初40元/吨上升至150元/吨附近。广东市场,随着下游消费转淡,以及高升水引起各地货涌入广东市场,使得广东地区库存增加,现货较期货升水下滑至400元/吨附近。升水格局相对表现为沪升粤落,两地价差下滑至250元/吨附近。本周铝锭社会库存为32.4万吨,较上周下滑0.7万吨,略微下降。

◆ 铝棒市场:随着沪粤两地跨市套利空间大幅缩窄,本周广东铝棒库存增长3500吨至1.5万吨,加工费稳至500元/吨附近,不过由于供应减少,加工费相对坚挺。但随着春节前下游消费逐渐走弱,以及库存大幅增长的压力,预计加工费将继续回落。

◆ 持仓分析:伦铝持仓减至72万手附近;沪铝持仓由周初69.6万手减至66.5万手,年末多空双方均以资金退出为主。

◆ 操作建议:本周沪铝价格维持低位震荡格局,外盘圣诞期间休市而国内走独立行情,基本面压力对市场氛围的影响愈发明显。年末消费逐渐转淡,不过本周仍有一些利好消息出台刺激市场, 比如部分铝厂和贸易商控制发货、库存绝对数字下降、下游逢低备货等等,但是更多是阶段内的市场行为,掺杂着更多的主观人为因素,并不能改变市场的中长期格局。短期期货价格波动受市场投机影响较为浓重,临时市场消息容易被迅速炒作,下有成本支撑,在实际库存未大幅起来之前,铝价仍以低位震荡为主。预计下周沪铝主力核心运行区域12600-13000元/吨。

一、市场对比分析

上周伦铝现货升水平稳,0-3现货升水在11美元/吨至14美元/吨区间。

本周沪铝主力价格主要在12500-12900区间运行,华东现货价格较期货当月升水在50-170区间波动。广东市场,随着下游消费转淡,以及高升水引起各地货涌入广东市场,现货较期货升水下滑至400元/吨附近。两地价差下滑至250元/吨附近。

仓量上,伦铝持仓在72万手附近;沪铝持仓由周初69.6万手减至66.5万手,年末多空双方均以资金退出为主。

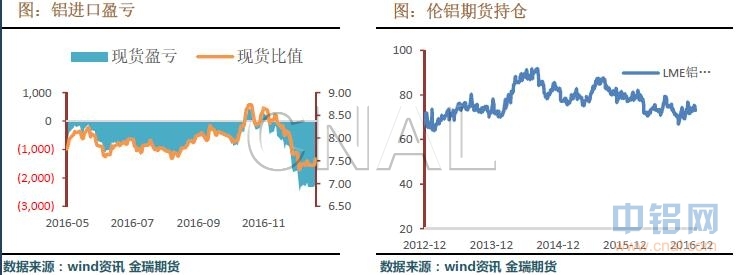

沪伦比值略微回升,三月比值在7.45-7.55之间波动,现货进口依然亏损。

随着沪粤两地跨市套利空间大幅缩窄,本周广东铝棒库存增长3500吨至1.5万吨,加工费稳至500元/吨附近,供应减少,加工费相对坚挺。但节前前下游消逐渐走弱,以及库存大幅增长的压力,预计加工费将继续回落。

二、市场供应分析

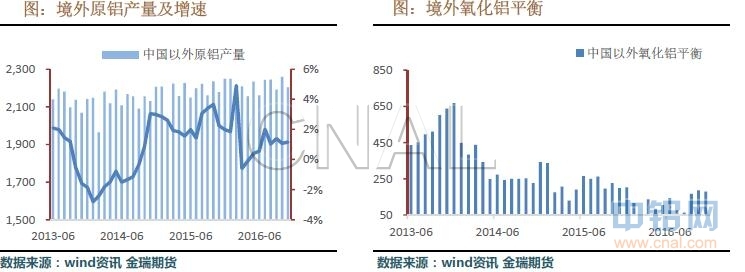

11月份我国进口铝土矿516万吨,环比增长20.7%,前11个月共进口4711.5万吨,同比减少3.29%。

据统计局数据显示:

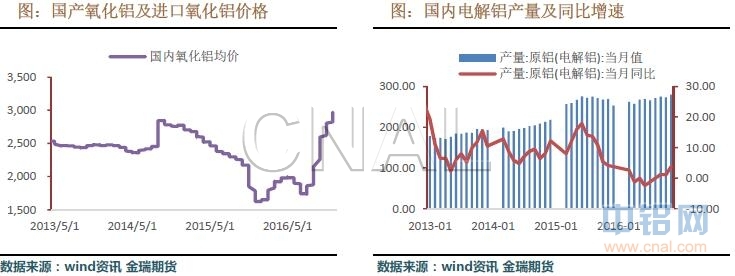

11月国内原铝产量280万吨,同比增加3.8%;1-11月累计产量2898万吨,同比下降0.7%;

11月国内氧化铝产量587.5万吨,同比增加18.8%.

本周国内氧化铝市场交易,氧化铝厂长单执行空白期,主要以投机贸易商获利回吐为主,下游采购仍以刚需为主,成交主要集中在2980-3070元之间。

成本方面,沪铝价格本周低位震荡,现货对期货保持升水,另一方面,氧化铝价格仍在高位,电解铝厂盈利有所修复,但我们初略核算,国内产能加权平均电解铝亏损200元/吨左右。

三、市场需求分析

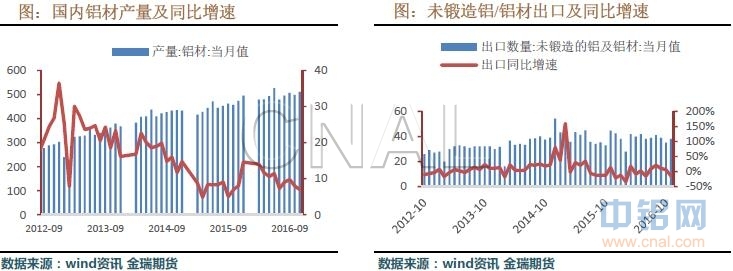

海关数据显示,中国11月未锻轧铝及铝材出口量为38万吨,中国1-11月未锻轧铝及铝材出口量为420万吨。

截止上周五,伦铝库存较此前增加5.59万吨至220.6万吨,沪铝库存保持在10万吨左右。社会库存方面,受新疆地区铁路发车组数出现下降。本周铝锭社会库存为32.4万吨,较上周下滑0.7万吨,略微下降。

四、库存与平衡

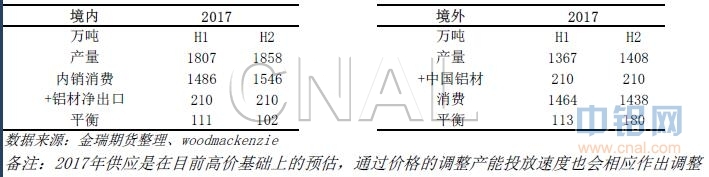

在充分考虑产能投产进度的情况下,2017年国内积累的过剩量较为明显,过剩积累程度在下半年尤为明显;由于在此通过铝材输出的金属量我们采用均衡值(且考虑铝材出口量对比价关系较为钝化),在计算铝材出口量后,境外相对也会出现过剩,整体看来,2017年铝价有下行的诉求。

五、分析与评论

总结:

本周沪铝价格维持低位震荡格局,外盘圣诞期间休市而国内走独立行情,基本面压力对市场氛围的影响愈发明显。年末消费逐渐转淡,不过本周仍有一些利好消息出台刺激市场,比如部分铝厂和贸易商控制发货、库存绝对数字下降、下游逢低备货等等,但是更多是阶段内的市场行为,掺杂着更多的主观人为因素,并不能改变市场的中长期格局。短期期货价格波动受市场投机影响较为浓重,临时市场消息容易被迅速炒作,下有成本支撑,在实际库存未大幅起来之前,铝价仍以低位震荡为主。预计下周沪铝主力核心运行区域12600-13000元/吨。

此信息仅供参考,据此入市,风险自担!