其他频道

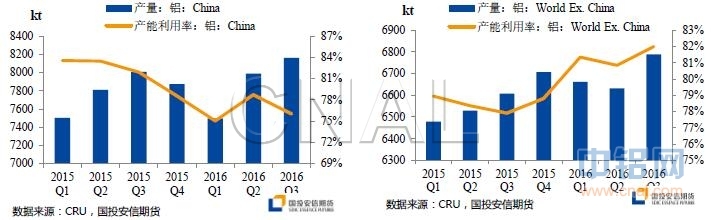

本周观点:下周沪铝主力合约看空。国内现货价格对期货价格贴水扩大,本周成交情况分化,由于部分企业节前补库接货意愿较强,所以周初成交较好,后半周成交较差。LME现货升水从周一至周四收窄,库存增加,市场压力较大。印尼解禁铝土矿出口可能会成为国内供应的源头之一。氧化铝价格维稳,均值在3000左右。政策方面,近

期对2017年对“铝”进行供给侧改革的消息逐渐发酵被SMM辟谣。由于京津冀地区雾霾状况越演愈烈,政策方面对于铝工业去产能关注度提高,有望将京津冀地区大气污染防治计划进一步升级,但是短期内难有影响。

本周主要数据变化:

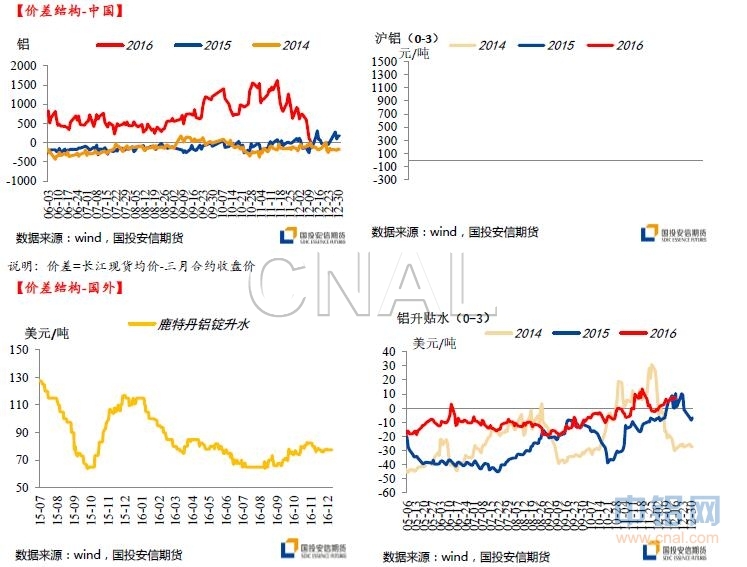

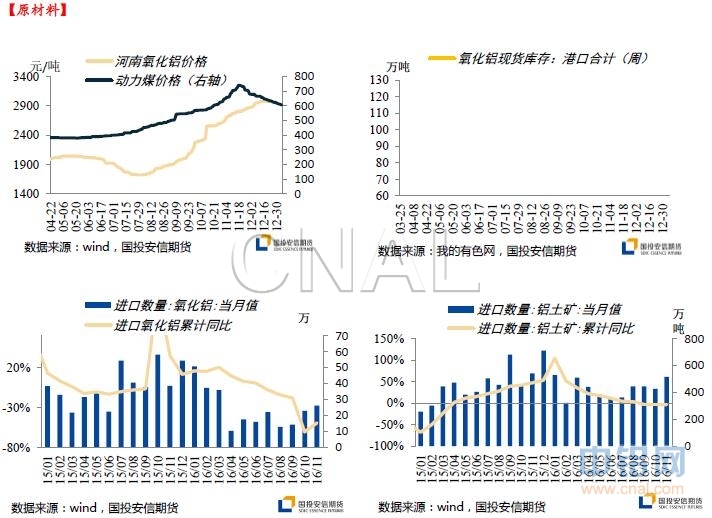

上游:本周氧化铝报价持稳,报价平均围绕3000左右。国内升贴水从周一贴10到周五贴100,后半周成交较差。LME现货升水从9.25缩窄到1。

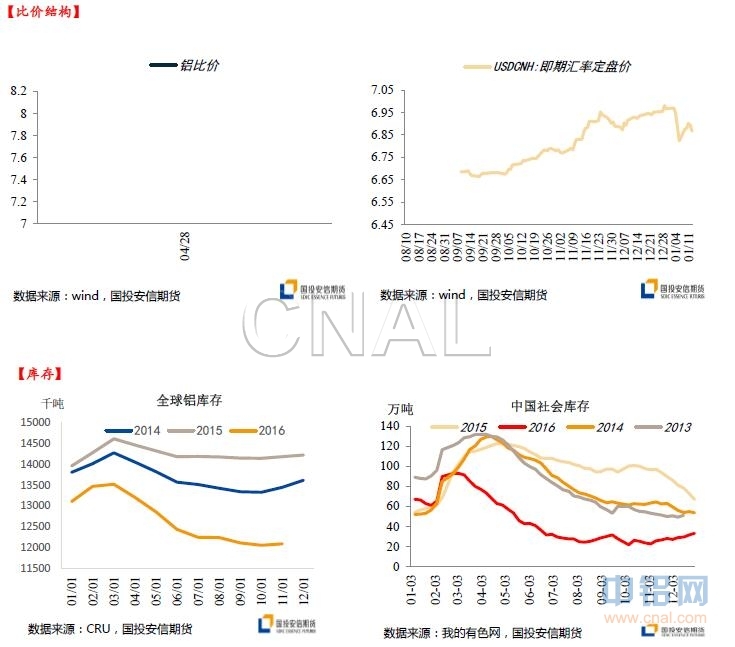

中游:上期所库存增加13698吨至170797吨。国内五地库存增加1.2万吨,LME库存增加32950吨至2248875吨。铁路运输方面问题稍微缓解。

此信息仅供参考,据此入市,风险自担!