其他频道

一、本周行情及盘面回顾

本周沪铝大幅反弹,从12500的低位反弹了近1000点,伦铝同样保持强势上行。截止周五,伦铝报收1790美元/吨,周涨幅4.19%;沪铝主力合约1703报收于13395元/吨,周涨幅7.07%。

二、宏观和基本面情况

(一)宏观经济数据公布

统计局:最终核实2015年GDP现价总量为68.9万亿元人民币,比上年增长6.9%。统计局决定对现行GDP核算和数据发布制度进行精简改革。

统计局:中国2016年12月CPI同比涨2.1%,略低于预期,环比上涨0.2%;PPI环比上涨1.6%,同比上涨5.5%,为2011年9月以来新高。九州证券邓海清点评:非食品价格上涨PPI再创新高,重申股市健康牛债市防陷阱。首创证券:CPI、PPI出现分化,2017年CPI维持3%-3.3%预期。申万宏源:PPI加速赶顶,1季度冲6可期。

发改委:中国经济运行在合理的区间,产业结构在不断优化,预计中国经济2016年增长为6.7%左右;2016年去产能的年度任务已经提前超额完成,正在编制2017年钢铁煤炭去产能的方案,其他产能过剩严重领域也会纳入去产能范畴。

中国12月社会融资规模增量16300亿元,预期13000亿元;12月新增人民币贷款10400亿元,预期6768亿元;M2货币供应同比11.3%,预期11.4%。央行:初步统计,2016年社会融资规模增量为17.8万亿元,比上年多2.4万亿元;社会融资规模存量为155.99万亿元,同比增长12.8%;2016年住户部门中长期人民币贷款增加5.68万亿元。

中汽协:中国12月份汽车销量同比增长9.5%,乘用车销量同比增长9.1%。1-12月份汽车销量报2803万辆,1-12月份乘用车销量报2438万辆。

美联储贴现利率会议纪要:11家地方联储在2016年12月13-14日会议上要求上调贴现利率至1.25%,比之前一次会议增加2家。美联储批准并同时上调目标政策利率。部分联储主席认为劳动力缺口收窄,许多主席称劳动力市场趋于紧俏。地方联储主席们认为整体薪资增幅仍然相对温和,经济也温和增长。主席们认为美国存在实施重大财政刺激措施的可能。

世界银行表示,预计全球实际GDP在2017年增长2.7%,而2016年增速料为2.3%。预计美国2017年GDP增速为2.2%,2016年增长1.6%。预计中国2017年GDP增长6.5%,2016年增速料为6.7%。

美联储发布去年12月消费者预期调查:劳动力市场预期在12月普遍好转;12月的未来3年通胀预期从2.7%升至2.8%;12月的未来1年通胀预期从2.5%升至2.8%。

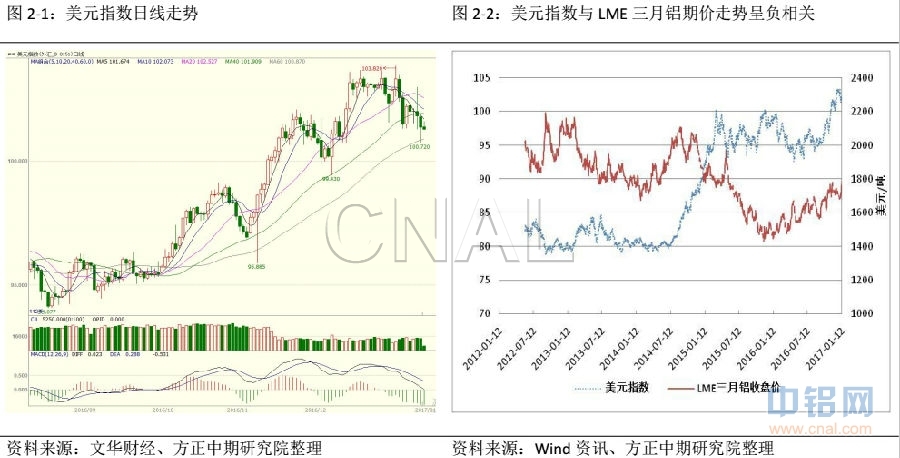

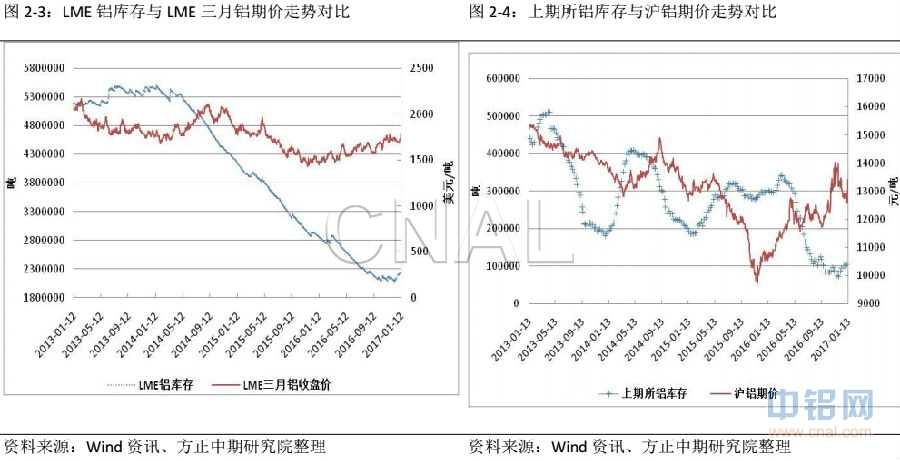

(二)美元指数走势:

(三)基本面情况

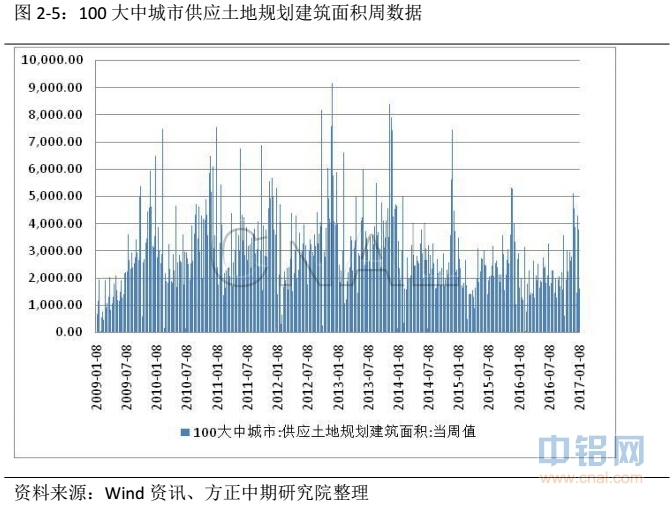

1、上周LME、上期所铝库存均有所下降

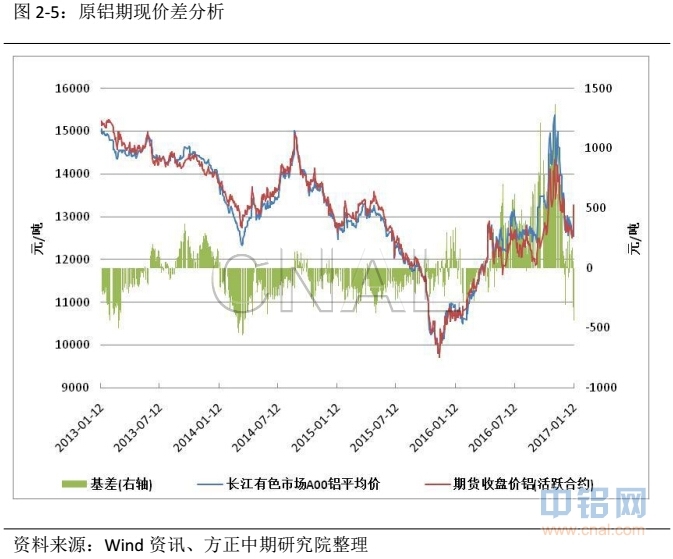

2、上周大中城市土地规划建筑面积有所增长

(四)期现价差分析

本周沪铝现货价格先跌后张,盘面则始终维持强势,所以基差持续缩小。整体来看,未来盘面走势回落概率较大,现货价格也会跟随,基差将有扩大趋势。

三、操作策略

本周沪铝主力合约持续上涨,除今年电解铝行业供给侧改革的传闻外,现货基本面并不支撑其大幅上行。而节前的淡季预期也依然存在,因此上行趋势并不可持续。在炒作热情过后,盘面或将迎来期现价格的回归。整体来看,盘面操作宜维持区间波段操作为主,目前高点可适当逢高沽空,13600-13700为止损区间,注意仓位风险。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!