其他频道

1.行情回顾

本周,沪铝主力1703走势连续走强,最高价13545元/吨,收于13395元/吨,周涨幅7.07%。成交量增加104.4手至152.1万手,持仓量增加34994手至30.6万手。

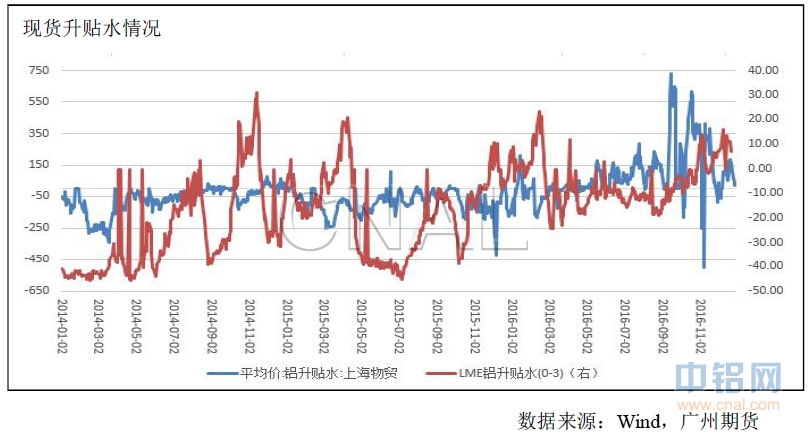

2.现货市场

华东地区:本周铝价前两日小幅走软,周四市场传言山东等地电解铝、氧化铝大规模减产,铝价受益强劲反弹,突破1.3万,单日最高涨幅到达470元/吨,走出近期震荡区间,截至周五,长江现货铝价在13290-13330元/吨之间,较上周五上调630元/吨,涨幅将近5%。

现货市场方面,周初铝价弱势依旧,商家不看好铝价,出货较积极,贴水出货,市场货源充足,中间商少量接货,随着市场炒作氛围滋生,持货商年底逢高出货积极,面对价格大涨,下游和中间商畏跌,避险,接货有限,成交清淡。

华南地区:本周华南地区铝锭价格先抑后扬,截至周五,铝锭带票价格在13500-13600元/吨,较上周五上调500元,较华东地区略显逊色。因中小型企业将面临放假,周初下游商家年底备货情绪尚可,但随着价格大幅反弹,备货量减少,观望多,整体来说,本周华南地区在下游备货支撑下,成交一般。

本周废铝价格整体表现小涨行情,广东地区跟涨幅度多超200元,截至周五,华南干净机生铝市场主流价格在9800元/吨。其他地区废铝价格在前几日走势较平稳,厂家收货价格变动不大,但周五跟随铝价反弹,幅度多超100元。废铝市场方面,持货商年底多以出货为主,有厂家反映,浙江地区回收商出现年底清仓情况,市场货源较多,厂家逢低按需补库。

临近年底,部分企业春节仍选择开工为下月备货,工人轮班调休,尤其是河北地区,部分再生铝厂家因前段时间环保原因,订单没跟上,春节亦不放假。除了冶炼企业之外,一些回收和下游企业多在下周结束就开始陆续放假。

本周废铝上涨,多为被动跟涨,需求改善不明显,若山东、河南、山西大规模减电解铝、氧化铝的政策落实,对铝价利好,或将带动废铝反弹,但年底预计反弹空间有限。否则,废铝或将继续偏弱。

3.供给端分析

3.1境内外库存水平与价格

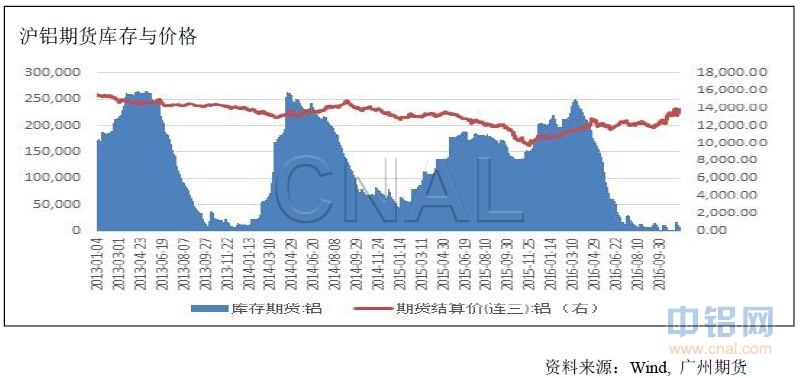

库存方面,截至本周五,上期所库存增加13698吨至118235吨,其中期货库存增加257至28454吨。

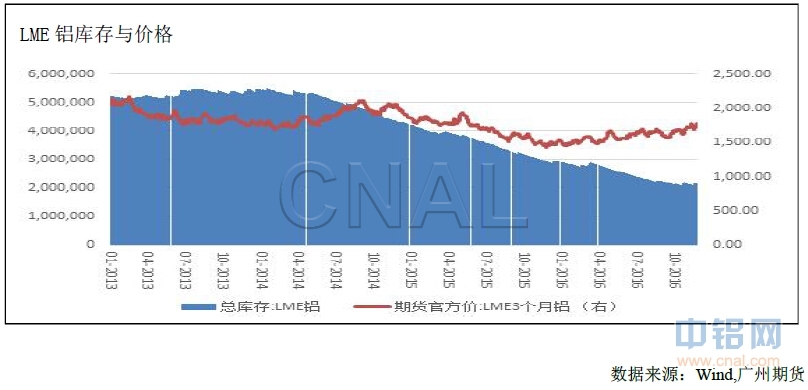

截至1月12日LME库存增加至2248875吨。截至1月12日,电解铝社会库存为35.5万吨,较1月5日增加1.2万吨。现货到货量继续增加,利空铝价。

3.2进出口状况

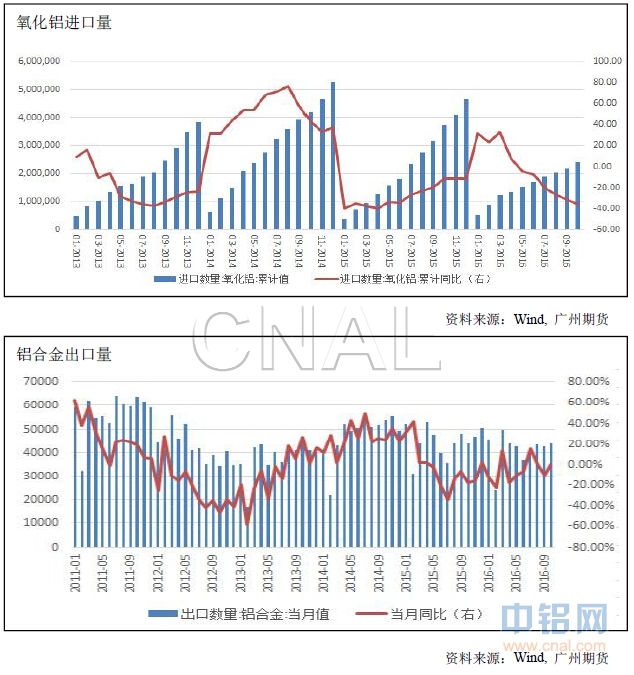

根据海关总署统计的数据,11月我国原铝进口量为41877吨,同比增加258.44%,年初迄今129283吨,同比减少12.92%;铝合金进口4557吨,同比减少31.06%,年初迄今50829吨,同比减少17.73%;废铝进口198160吨,同比增加28.61%,年初迄今1739488吨,同比减少9.39%;氧化铝进口量为261637吨,同比减少32.31%,年初迄今2660405吨,同比减少35.27%;铝土矿进口5163181吨,同比减少4.68%,年初迄今47114765吨,同比减少3.29%;出口方面,中国12月出口未锻轧铝及铝材(包括原铝、铝合金及半成品铝制品)39万吨,高于11月出口的38万吨。中国2016年出口未锻轧铝及铝材476万吨。

4.重要信息:

中国12月CPI同比2.1%,不及预期2.2%,前值2.3%;中国12月PPI同比5.5%,好于预期4.6%,前值3.3%。

据了解,12月初由于环保问题减少35万吨运行产能的博赛先锋氧化铝公司已于元旦左右开始复产,虽目前运行产能暂未达到70万吨停产前原运行产能,但是预计短期将恢复至原运行产能。

发改委主任徐绍史、国资委主任肖亚庆相继表示2017年要积极在有色金属、船舶制造、炼化、建材和电力等产能过剩行业开展去产能工作。消息利好,电解铝价格受到提振。

5.后市展望

综合来看,时值消费淡季,下游需求偏弱,但去产能预期推动铝价上涨。技术上看,10日均线上穿20日均线形成金叉,MACD指标红柱放大,上行动能增强,预计沪铝主力走势震荡偏强,运行区间13200-13800。仅供参考。

广州期货 黎俊

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!