其他频道

一、摘要

1.周初行情延续上周偏弱走势,周二开始在供给侧改革扩围和环保减产的政策预期下,沪铝大幅反弹,修复自去年12月中旬以来的跌幅。临近春节,下游需求减弱,周内交投一般,贴水一度扩大。

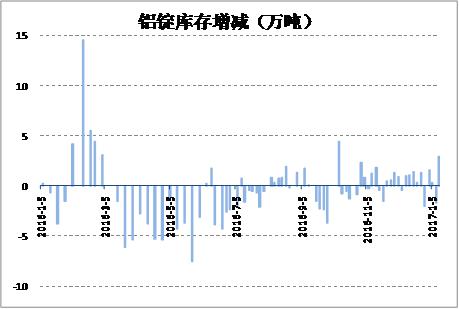

2.本周电解铝运行产能3640万吨,阳极炭块货源偏紧。本周四库存35.5万吨,较上周同期增加1.2万吨。出疆铝产品发运略有改善,库存将在春节前后稳步上升。

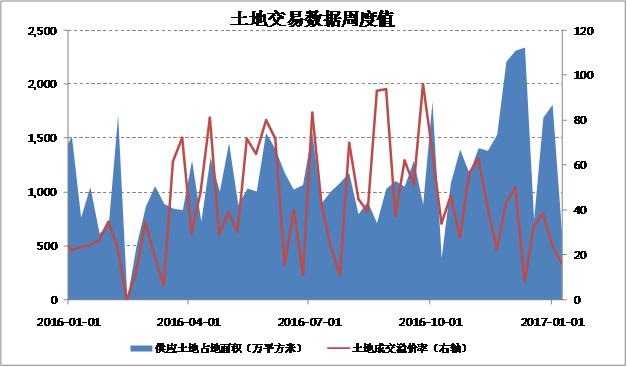

3.去年年底车市透支部分短期消费,进入1月份汽车零售转淡,节前购车热潮可期。1月上旬商品房成交低迷,土地供应面积和成交溢价率较前期均有明显回落。

4.本周氧化铝运行产能7028万吨,重庆、河南、贵州部分产能复产是增量的主要来源。周内铝价上升及环保减产传言带动氧化铝报价小幅上涨。动力煤价格继续稳中有降,周内电厂存煤降幅明显,节前备货进行中。

5.本周广东地区铝棒库存16400吨,周内各棒径加工费均有回落,大棒径加工费维持在300元/吨左右,90mm棒径加工费跌至500元以下。

6.政策预期引起本周铝价淡季大涨,但尚未见实质性政策落地,短期内铝价波动幅度增大,谨防政策面带来的价格波动风险。

二、本周行情

数据来源:文华财经

数据来源:长江有色金属网,南储商务网

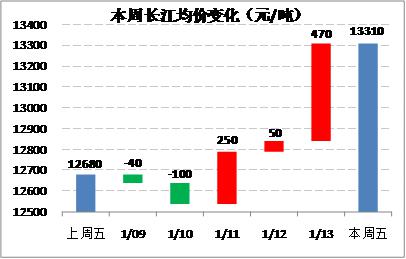

本周供给侧改革、环保波及铝行业的传言四起,引发市场政策预期,使本已处于消费淡季、产能趋于过剩的电解铝行情结束自去年12月中旬以来的低位震荡状态,逆势上行,短短三四天时间弥补近三周的跌幅,主力合约重回13500附近。周一沪铝主力延续上周低迷态势,弹性愈加不足,一度探底12535;周二上午,中钢协年度理事会提出今年6月底前清除地条钢,同时发改委新闻发布会透露今年供给侧改革要求更高,去产能将扩围,消息引起黑色品种如螺纹、铁矿石等大涨,包括铝在内的有色品种随之上涨,沪铝主力收于12870。周三、周四多空双方在关键节点分歧明显并展开拉锯,主力合约围绕13000一线窄幅震荡。然而周四午后,一则京津冀周边铝企因环保大幅减产的消息引发市场看多情绪,尾盘增仓上行,部分空头止损离场,夜盘高开13390并维持高位震荡,周五午前部分多头获利离场,铝价回调至13215,收盘前反弹,收于13395,较上周五涨885元/吨,涨幅7.1%。沪铝总持仓量较上周五减少16694至685618手。

随着春节临近,下游中小型加工企业将从本周末起陆续放假,需求有趋弱迹象,出库量也开始减少,期铝上涨对现货成交提振有限。新疆铁路运力有所改善,出疆铝产品运量有所增加,库存稳步回升,持货商有抛售情绪,下游企业按需接货,现货贴水一度扩大。

三、供应端

数据来源:阿拉丁

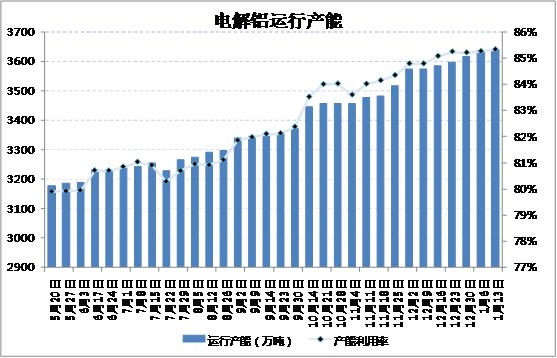

本周电解铝运行产能3640万吨,开工率85.3%。中铝华润50万吨项目正进行土地平整,预计三月底完成;新疆众和运行产能已恢复至15万吨以上。部分大型铝厂新建产能投产过快,因资金等原因未配套相应的阳极生产设施,加上近期华北雾霾天气,阳极企业生产受限,造成全国范围阳极块货源紧张。

数据来源:SMM

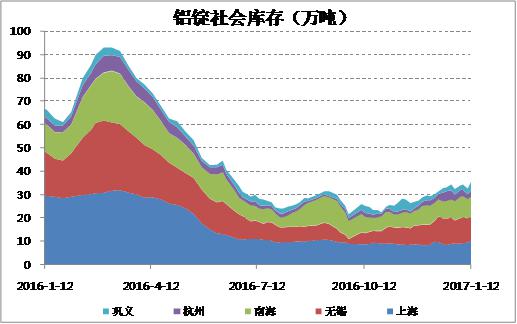

表1 五地铝锭库存 单位:万吨

日期 | 上海 | 无锡 | 南海 | 杭州 | 巩义 | 总计 |

2017-1-5 | 9.3 | 11.0 | 9.0 | 2.7 | 2.3 | 34.3 |

2017-1-9 | 9.5 | 10.4 | 8.2 | 2.1 | 2.4 | 32.6 |

2017-1-12 | 10.5 | 10.0 | 8.5 | 2.8 | 3.7 | 35.5 |

数据来源:SMM

库存方面,元旦前铁路部门缩减运力,加上华北地区持续雾霾,周初到货有限,库存有所减少。随着出疆运力缓解,库存正在稳步回升。年底铝厂周围铝棒厂开始放假,铝水销量减少,铸锭量将有所增加,春节前后库存将大概率增加。

四、消费端

数据来源:国家统计局

据汽车工业协会数据,2016年汽车产销分别完成2811.9万辆和2802.8万辆,比上年同期分别增长14.5%和13.7%。其中12月份产销分别完成306.3万辆和305.7万辆,较上年分别增长15%和9.5%。去年年底车市产销两旺透支部分短期消费,进入今年1月份以来,乘用车零售较为清淡,目前市场正在期待春节前的购车热潮。

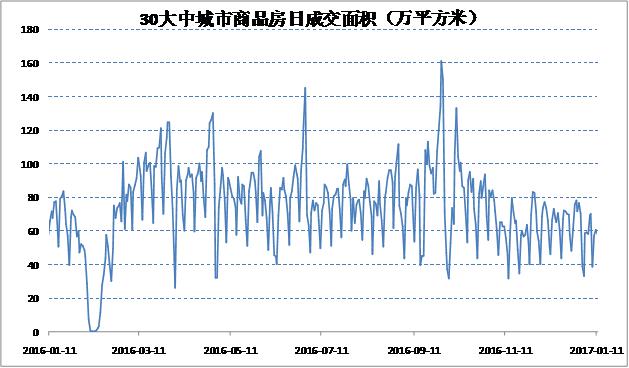

房地产方面,1月份第一周土地供应面积640万平方米,成交土地溢价率16.5%,供应面积和溢价率均有大幅回落。1月上旬30个大中城市商品房成交面积545万平方米,较去年同期减少13%。本周四召开的全国国土资源会议指出住宅用地应分类管理,对房价上涨压力大的城市合理增加土地供应,对去库存压力大的三四线城市减少以至暂停住宅土地供应。

五、氧化铝

数据来源:阿拉丁,长江有色金属网

本周氧化铝运行产能7028万吨,产能利用率处于93%高位。月初议价期内,氧化铝价格小幅上涨,阿拉丁国产现货加权价报3001.6元/吨。周五,在铝价大涨,叠加氧化铝因环保减产预期影响下,中铝公司上调北方市场氧化铝60元/吨。在成本基本稳定的情况下,氧化铝生产企业继续享受丰厚的利润。生产方面,前期因环保问题产能减半的博赛氧化铝已恢复原有运行产能,贵州、河南两家氧化铝企业也已恢复至满产。近期环保问题引发市场关注,对于氧化铝生产过程,主要污染源有两个:一是赤泥库,二是焙烧炉。赤泥库泄露污染水源和土壤,同时存在溃坝引起的大面积环境灾害,焙烧炉主要造成大气污染,一旦环保严查,将围绕上述两点展开。目前我国氧化铝行业生产集中度较高,前五大的企业产能占行业总产能的75%左右。未来若运用环保或安全手段强制减产,波及的可能是北方部分地区的小型氧化铝生产企业。另一方面,氧化铝生产具有弹性,通过过程强化或者生产线升级改造,现有产能还有进一步发掘的空间。因此未来氧化铝供应出现较大缺口的概率较小。

六、煤炭

数据来源:Wind

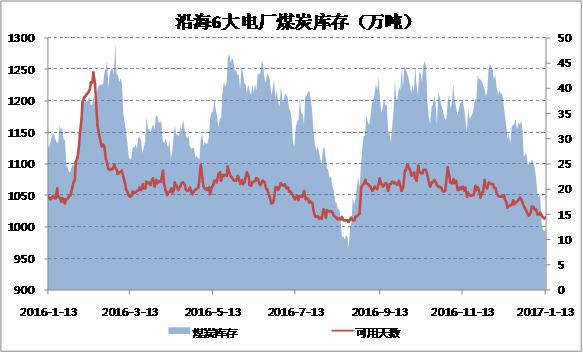

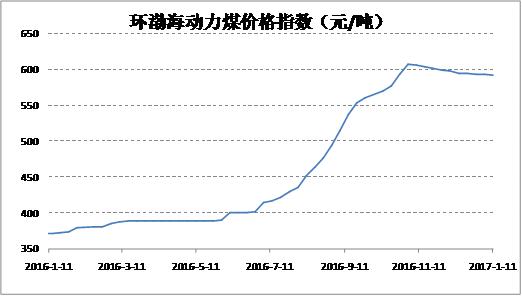

本周环渤海动力煤价格指数报592元/吨,连续10期平值或下降。受前期环渤海港口长时间封航影响,加上近期电厂日均耗煤量增加,沿海6大电厂煤炭库存降至1000万吨以下,煤炭库存可用天数降至不足15天。发电企业在节前有一波备货行情,煤炭海运价格也有所回升。港口库存回落说明港口发运情况转好,用煤企业库存未来有望回升。

七、铝棒

数据来源:南储商务网

本周五广东地区铝棒库存16400吨,较上周五下降4300吨。周内广东地区各棒径加工费均出现下滑,其中90mm小棒径铝棒加工费跌至500元以下,128mm棒径跌至400元左右,而178mm大棒径铝棒加工费周内维持在300元左右价位变动不大。春节临近,下游中小型加工厂开始放假,需求转弱,部分铝棒厂也陆续停工,成交将逐渐转淡。

八、进出口

数据来源:Luzheng Non-ferrous Metals Research,海关总署

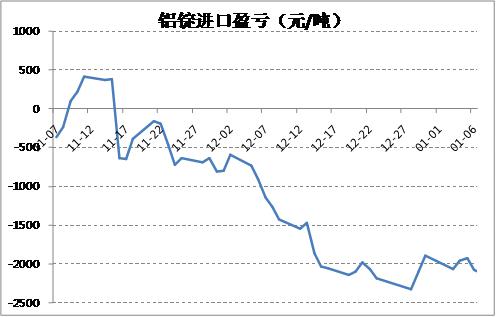

统计局数据,去年12月份出口未锻造的铝及铝材39万吨,环比增加1万吨。去年全年出口铝材458万吨,较2015年减少18万吨。本周铝锭进口亏损维持在2000元/吨左右。本周四美国政府向世贸组织提起诉讼,指责中国对电解铝企业在低息贷款、低价电力等方面提供补贴。而在本周二,澳大利亚对我国出口的铝型材启动反倾销快速复审。近年来具有成本优势的中国铝材出口增长影响到了包括美铝在内的诸多国际铝生产商,迫使其关停部分产能。未来与特朗普政府贸易摩擦可能增加,应注意相关风险。

九、预测

临近春节,下游加工企业陆续放假,原铝进入消费淡季,庞大的运行产能和新疆地区的大量库存使近一个月来的铝价持续承压。原材料价格的坚挺使铝价底部支撑强劲。本周期铝价格飙升是基于政策预期,然而目前未见实质性政策出台。因此,目前应预防利好消化后的市场情绪转变,短期内波动幅度大概率增加,谨防政策面带来的价格波动风险。

(责任编辑:静水)

此信息仅供参考,据此入市,风险自担!