其他频道

一、一周市场综述:

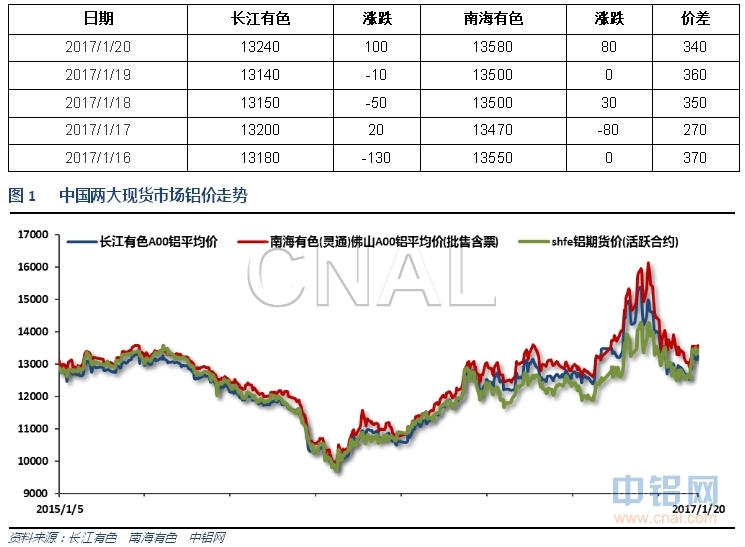

1、一周国内主要现货价格

本周受期货连续震荡横盘影响,现货价格跟随无序波动,整体维持13000之上盘整。下游加工企业逐步开始放假,采购减少。

2、一周相关市场表现

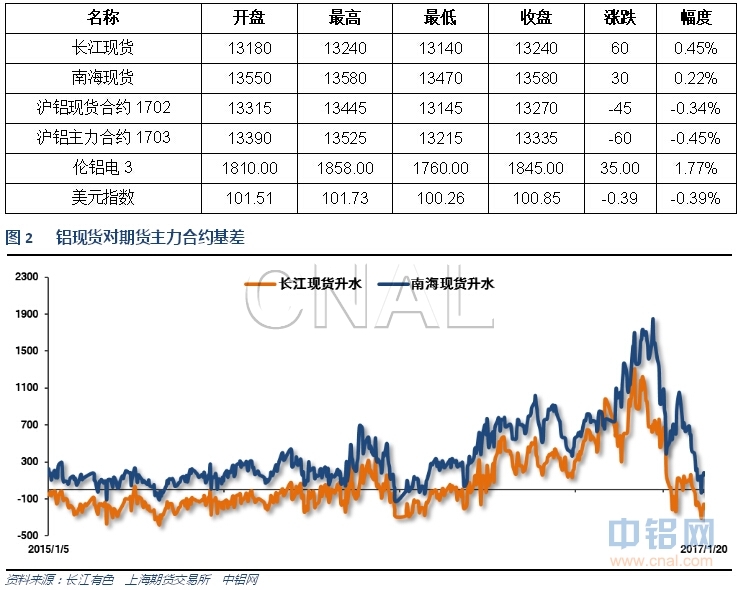

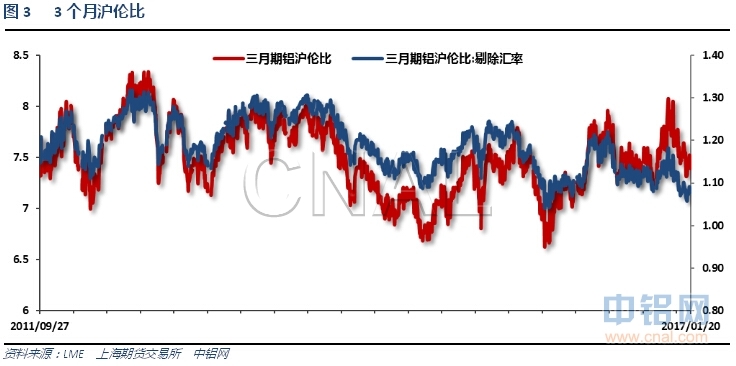

本周现货持续弱势下跌,长江铝价基差一度贴水拉高至200以上,期货保持强势,现货成交疲弱。伦铝快速走强,沪铝维持横盘,沪伦比走低至7.3左右。

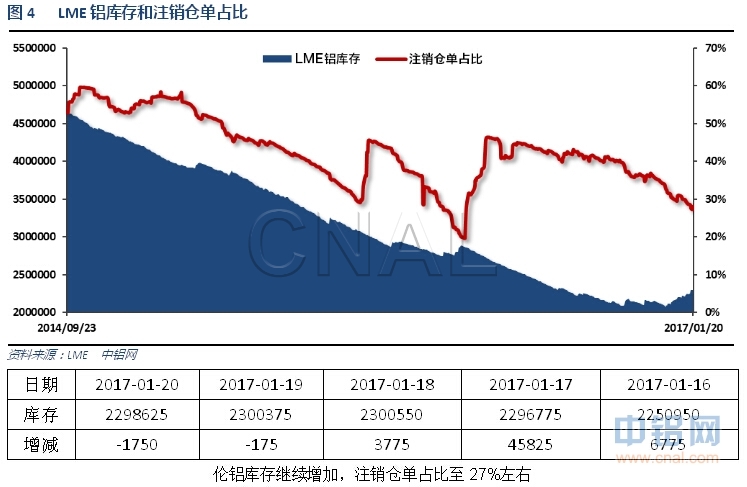

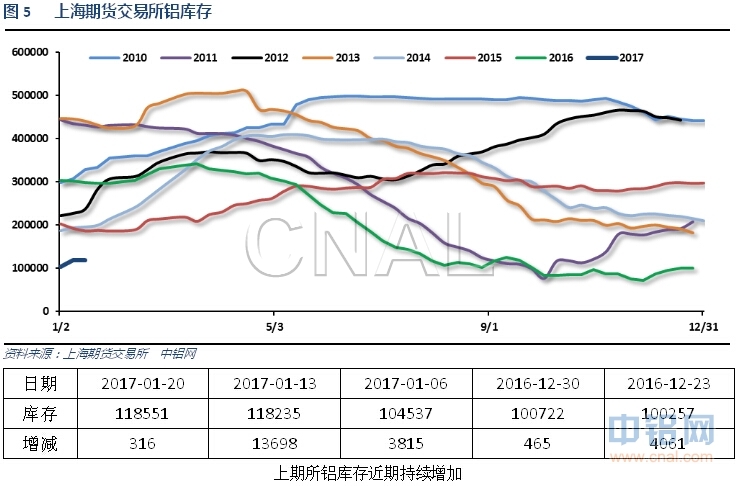

3、每周库存变化

本周现货库存继续增加至接近40万吨左右,自10月初库存已经接近翻倍,各地库存集体增加。新疆地区发运开始加速,后续库存料继续增加。

二、一周要闻回顾:

1、美国12月工业产出环比0.8%,预期0.6%,前值-0.4%修正为-0.7%。美国12月设备使用率75.5%,预期75.4%,前值75%修正为74.9%。美国12月制造业产出环比0.2%,预期0.4%,前值-0.1%。

美国12月CPI环比0.3%,预期0.3%,前值0.2%。美国12月CPI同比2.1%,创2年半最大增幅,预期2.1%,前值1.7%。美国12月核心CPI环比0.2%,预期0.2%,前值0.2%。美国12月核心CPI同比2.2%,预期2.1%,前值2.1%。

美联储褐皮书:自2016年11月后期至12月底,美国大部分地区的经济继续温和扩张。许多地区联储发现就业市场在2017年进一步趋于紧俏。美国企业界和行业都对2017年感到乐观。大部分地方联储暗示薪资温和增长,且薪资压力已经升温。许多地区称,就业市场料将继续在2017年走强,薪资压力可能会上升,聘雇增速料将持稳或扩大。物价压力自上一份褐皮书报告以来在一定程度上增强,输入成本扩张速度超过终端商品价格的涨幅。大部分地区的制造商都称销售增长,其中部分认为较2016年稍早出现转折。大部分地区认为,非汽车领域的销售活动已经扩张,但竞争性折扣现象使得零售商售价持平或下滑。

美国1月14日当周首次申请失业救济人数23.4万,预期25.2万,前值由24.7万修正为24.9万。美国1月7日当周续请失业救济人数204.6万,预期207.5万,前值由208.7万修正为209.3万。

美国12月新屋开工122.6万,预期118.8万,前值由109万修正为110.2万。美国12月新屋开工环比11.3%,预期9%,前值由-18.7%修正为-16.5%。

美国12月营建许可121万,预期122.5万,前值由120.1万修正为121.2万。美国12月营建许可环比-0.2%,预期1.1%,前值由-4.7%修正为-3.8%。

3、美联储主席耶伦:在加息问题上等待太久可能会迫使美联储更加激进地加息,进而造成经济衰退。经济接近充分就业状态,通胀率正朝着2%的通胀目标回升。曾在2016年12月份预计,将会在2019年之前加息数次。现在预计,到2019年年底之前,美联储利率将接近3%的更长周期中性利率。生产力增速偏低,这解释了为何无需大幅加息。12月份加息表明,对美国经济将继续改善有信心。预计充分就业意味着失业率处于4.75%。在经济接近美联储目标之际,循序渐进地降低货币政策的宽松程度是合理的。

2、欧洲央行维持主要再融资利率0.0%不变,符合预期。维持隔夜贷款利率0.25%不变,符合预期。维持隔夜存款利率-0.4%不变,符合预期。维持资产购买计划不变,符合预期。

欧洲央行行长德拉吉:当前利率将维持低位一段时间。确认800亿欧元购债计划月度规模将持续至3月,并从4月起至12月将购债规模调整为600亿欧元。QE将继续运行直至通胀路径与目标一致。欧洲央行已经就购买收益率低于存款利率的债券制定了细节。欧洲央行还没有讨论过减少刺激。欧洲央行有信心平稳实施资产购买计划,并准备好在必要时升级QE策略。欧洲央行只会在有需要时购买收益率低于存款利率的债券。

3、中国12月M2货币供应同比11.3%,预期11.4%,前值11.4%。中国12月M1货币供应同比21.4%,预期22.0%,前值22.7%。中国12月M0货币供应同比8.1%,预期7.0%,前值7.6%。

中国12月社会融资规模增量16300亿元,预期13000亿元,前值由17400亿元修正为17366亿元。中国12月新增人民币贷款10400亿元,预期6768亿元,前值7946亿元。

中国12月进口同比(按美元计)3.1%,预期3%,前值由6.7%修正为4.7%。中国12月出口同比(按美元计)-6.1%,预期-4%,前值由0.1%修正为-1.6%。中国12月贸易顺差(按美元计)408.2亿,预期475.5亿,前值由446.1亿修正为442.3亿。

中国12月进口同比(按人民币计)10.8%,预期4.2%,前值13%。中国12月出口同比(按人民币计)0.6%,预期-0.1%,前值5.9%。中国12月贸易顺差(按人民币计)2754亿,预期3445亿,前值2981亿。

中国2016年出口按人民币计同比下降2%。中国2016年进口按人民币计同比增长0.6%。中国2016年贸易顺差3.35万亿元人民币,同比减少9.1%。中国2016年四季度进出口、出口、进口值分别增长3.8%、0.3%和8.7%。

【央行:通过“临时流动性便利”操作为几家大型商业银行提供支持 】央行:为保障春节前现金投放的集中性需求,促进银行体系流动性和货币市场平稳运行,通过“临时流动性便利”操作为在现金投放中占比高的几家大型商业银行提供了临时流动性支持,操作期限28天,资金成本与同期限公开市场操作利率大致相同。这一操作可通过市场机制更有效地实现流动性的传导。

4、世界金属统计局(WBMS)官网周三公布数据显示,2016年1-11月全球原铝市场供应短缺97万吨,2015年全年为短缺55.1万吨。2016年1-11月全球原铝需求量为5,358万吨,较2015年前11个月增加6.8万吨。2016年11月,全球原铝产量为494.89万吨,消费量为501.70万吨。

卓创统计数据,2016年12月全国电解铝冶炼企业总产量287.8892万吨,较2016年11月份增长6.0988万吨,涨幅2.16%,较去年同期增加34.9854万吨,增幅13.83%。12月份自然天数较多,同时共有15家企业出现增产复产情况,1家企业产能整合,略有减少,折算运行产能增长87.2万吨。12月国内现货价格大幅下跌,回归上半年水平,大部分冶炼厂成本转亏,但山东地区冶炼厂增产规模未受影响。进入2017年1月份,时值中国传统新年,且市场对后期行情持乐观态度,现货价格触底反弹概率较大,冶炼厂按前期计划排产。预计1月产量有望突破290万吨。

据卓创监测数据显示,2016年12月份我国汽车用铝量达到39.1万吨,,环比增长1.7%,同比增长15.3%,然受限于基数大,同环比增速双双回落,其中环比增速较上月大幅下滑超过14个百分点;同比增速较去年同期增速下降近1个百分点,较上月增速下降超过3个百分点。而2016年全年我国汽车用铝量累计达到357.3万吨,同比增长14.5%,增速较去年同期提高11.3个百分点。

据亚洲金属网数据中心显示,2016年中国电解铝产量约3220万吨,比2015年增加110万吨,增幅3.5%。截止2016年底,中国电解铝运行年产能3560万吨。山东地区2016年电解铝产量约865万吨,位居全国第一,占比全国产量的26.9%。山东地区2017年仍有约270万吨电解铝新项目待投产,预计2017年山东地区电解铝产量依旧将全国遥遥领先。新疆地区2016年电解铝产量约643万吨,位居全国第二位,占比全国产量的20%。虽然新疆地区仍有130万吨电解铝新项目待投产,但由于当地资金成本较高,投产速度较慢,预计2017年电解铝产量增幅较缓。

国家统计局:中国12月份铝产量289万吨。

三、期货价格分析:

伦铝突破回踩站稳1700之后加速上涨,快速创出本轮上涨新高至1850左右,中期涨势加速。

沪铝横盘一周后在周五夜盘突破上冲,中期涨势继续。

四、下周铝价分析:

本周期货市场工业品整体震荡,沪铝资金托市明显,窄幅区间横盘无序波动一周,现货跟随涨跌互现,整体维持13000之上小幅波动。下游加工企业逐步进入春节假期,年前备货采购需求逐步释放。

技术面看伦铝突破1700之后加速上涨,快速拉升至1850附近,中期涨势良好,上方压力1950-2000左右,下方支撑1680附近。沪铝横盘一周后于周五夜盘突破大涨,短期调整结束,中期涨势继续。下方12500附近,上方压力14500附近。

宏观面来看特朗普上台影响市场预期,美国财政刺激预期开始影响大宗商品走势,原油、基本金属开始整体走强。而中国采用各种手段向市场注入流动性,稳定市场预期。并近期主导人民币急转直上,转变市场预期。总体宏观面偏利多。行业基本面来看,供应端新疆发运开始恢复,期现货库存快速累积,现货库存已经较10月份翻倍,期货库存也较最低时增加50%。但铝厂在发货量缓解调控,供应压力并未流畅传导至下游。需求方面看下游加工企业逐步进入春节假期停止接单,市场备货需求逐步释放结束。总体来看供求偏弱。但期货盘面在横盘一周后再度突破大涨,资金借助提保减仓、美元回落、伦铝持续走强等因素炒作推升行情,态度坚决,短期调整结束。相比于10月的低库存、运输中断、旺季等明显利多市场因素,目前无论从库存、运输、需求端来看均无法同日而语,但宏观面、伦铝走势、铝厂在发货的控制力等环节确实加强了很多。总之,延续之前的长期判断,经过2015年的痛苦经历,铝厂加强了对铝价的控制权,改变市场平衡,导致价格难有像样下跌,总体保持利多因素出现时快速拉升,利多炒作结束后震荡调整伺机再度走强的态势。同时供应端缓慢释放,供应压力不会快速传导至下游,且配合期货市场仓单、资金炒作,铝价整体表现为震荡上涨的长期走势。下周铝价料震荡上涨,关注前高能否突破。仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!