其他频道

1.行情回顾

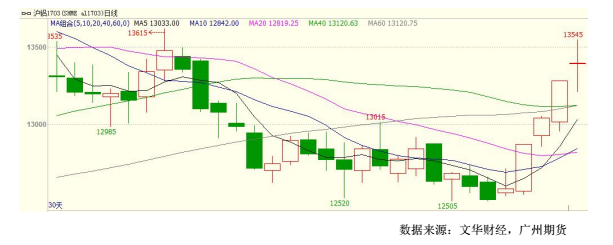

本周,沪铝主力 1703 走势连续走强,最高价 13545 元/吨,收于 13395 元/吨,周涨幅 7.07%。

成交量增加 104.4 手至 152.1 万手,持仓量增加 34994 手至 30.6 万手。

2.现货市场

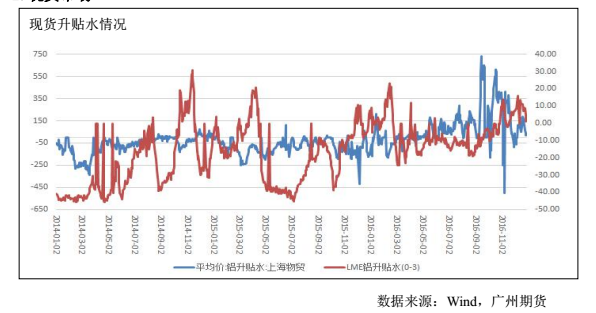

华东地区:上周受市场传言大规模减产,铝价大涨,本周陷入震荡调整,前几日走软,周五收回部分跌幅,长江现货铝价整体在 13120-13260 元/吨之间窄幅波动,截至周五价格在 13240 元附近,较上周五小幅小跌 70 元。

现货市场方面,年底持货商继续以出货为主,下游商家备货多已结束,回收商避险,入市氛围不高,市场成交转差,料随着下周春节假期到来,商家退市增多,市场有价无市。

华南地区:本周华南地区铝锭带票价格在 13400 上方调整,最高至 13630 元/吨,截至周五在 13530-13630 元/吨之间,市场成交方面,春节将至,下游企业陆续放假,需求转差,当地中小型加工企业基本已经停产,市场成交不多。

废铝市场

本周废铝价格报价整体变化不大,除了河北、湖南汨罗地区跟跌百元以外,其他地区多趋稳,截至周五,华南干净机生铝市场主流报价在 9700-9900 元/吨之间,较上周持平。

年关将至,废铝市场成交逐渐减少,从上周开始市场出现抛货清仓的较多,本周回收商已逐渐退市,市场交易氛围不高,冶炼厂家备货也接近尾声,尤其是沈阳等东北地区,受天气寒冷的影响多已提前放假,且年后开工时间较晚。

据了解,目前华东地区还未放假的企业亦反映 20 号之后将逐渐开始放假,广东地区少部分冶炼厂仍选择春节工人调休生产。预计下周废铝市场将出现有价无市情况。

3.供给端分析

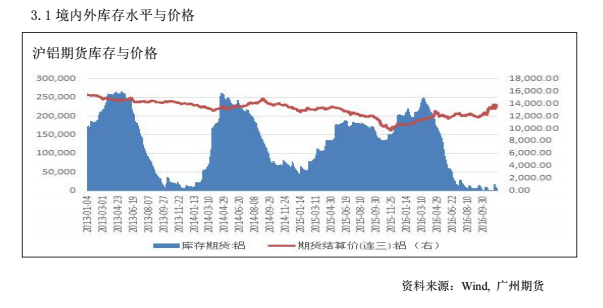

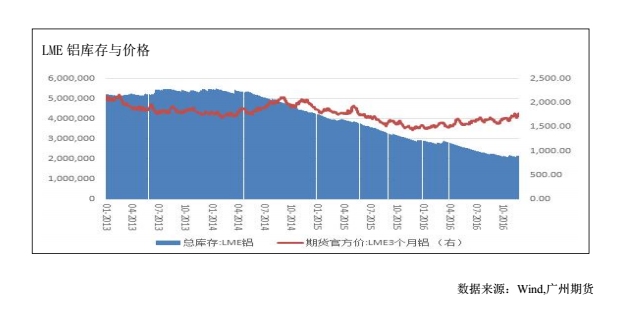

3.1 境内外库存水平与价格

库存方面,截至本周五,上期所库存增加 316 吨至 118551 吨,其中期货库存增加 11859

至 40313 吨。截至 1 月 19 日 LME 库存增加至 2300375 吨。

截至 1 月 19 日,电解铝社会库存为 39.5 万吨,较 1 月 12 日增加 4 万吨。现货到货量继续增加,利空铝价。

3.2

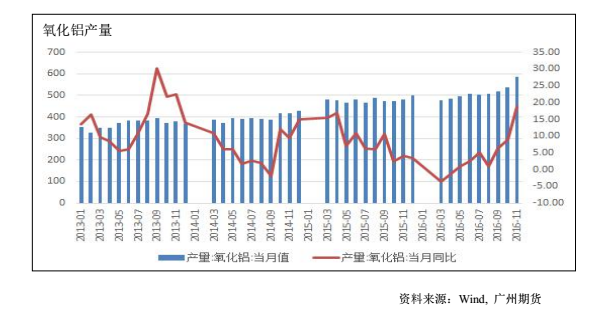

截至 12 月底,我国氧化铝建成产能合计 7235 万吨,运行产能 6328 万吨,产能运行率为 87.46%左右,较上月上升 0.55 个百分点。河南万基铝业 60 万吨生产线复产完毕;中国铝业河南分公司氧化铝节能减排升级改造项目推进中,部分产量将逐渐得到释放,该产能置换项目计划建成两条生产线,合计 160 万吨产能;山西地区中铝山西氧化铝产量逐步提升,12 月氧化铝增量逐步释放;中铝华兴铝业第二条线复产;同时后期山西兆丰一期 40 万吨存在复产可能;华庆铝业及泰兴铝业氧化铝新项目建设中。除了其他三家企业满负荷运行之外,广西信发提高生产能力,五条线全开,区域内氧化铝供应能力明显增强。山东滨州地区氧化铝 200 万吨新建项目稳定推进中。进入 2017 年,国内多条氧化铝生产线在建,主要集中在山东、山西及贵州地区;合计 120 万吨的已建成氧化铝生产线待投产,以及合计 310 万吨的氧化铝生产线可能复产,因此,国内氧化铝生产能力提升空间还比较大,供应缺口能够逐渐得到解决。

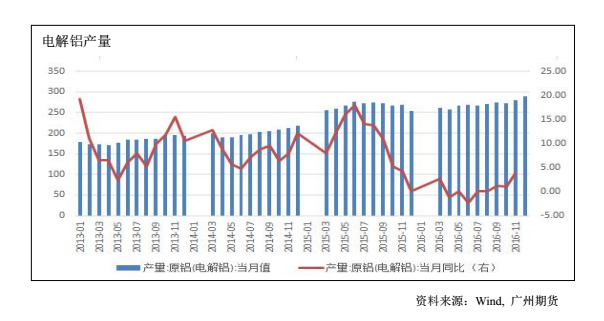

2016 年中国电解铝新投产产能 280 万吨,主要集中于山东和西南地区。山东地区 2016年电解铝新投产产能达到 240 万吨,占全国总新投产产能的 86.7%,位居全国第一;广西地区新投产产能 53 万吨,占全国新投产产能的 13.6%。2016 年新疆地区没有电解铝新项目投产,一方面,当地电解铝厂商债务成本较高资金较为紧张;另一方面,运费增加运输受阻使得他们原材料采购成本较多并且所产电解铝难以快速套现,制约电解铝新项目投产。山东地区两家大型电解铝厂商 2017 年仍将继续投产,目前待投产产能高达约 270 万吨,西南及内蒙古地区也是 2017 年电解铝投产的主要地区。

4.宏观信息:

国家统计局:2016 年,民间固定资产投资365219 亿元,比上年名义增长3.2%,增速比1-11 月份提高0.1 个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为61.2%,比1-11 月份降低0.3 个百分点,比上年降低3 个百分点。

中国12 月城镇固定资产投资(今年迄今)同比8.1%,预期8.3%,前值8.3%。中国12 月规模以上工业增加值同比6%,预期6.1%,前值6.2%。中国12 月规模以上工业增加值(今年迄今)同比6%,预期6%,前值6%。中国12 月规模以上工业增加值同比6%,预期6.1%,前值6.2%。中国12 月规模以上工业增加值(今年迄今)同比6%,预期6%,前值6%。

中国12 月社会消费品零售总额同比10.9%,预期10.7%,前值10.8%。中国12 月社会消费品零售总额(今年迄今)同比10.4%,预期10.4%,前值10.4%。

中国四季度GDP 同比6.8%,预期6.7%,前值6.7%。中国2016 年全年GDP 同比6.7%,预期6.7%,前值6.7%。中国四季度GDP 环比1.7%,预期1.7%,前值1.8%。

5.后市展望

综合来看,时值消费淡季,下游需求偏弱,但去产能预期提振铝价。技术上看,周K线有较长的上影线,MACD 指标绿柱缩短,下行动能减弱,预计沪铝主力下周走势震荡,运行区间13200-13500。仅供参考。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!